2年期国债期货仿真合约已于昨日开始上市交易,该仿真合约的推出表明中金所[微博]已经开始短期限国债期货产品的测试,后续有望正式推出2年期国债期货品种。

本月不公布1月工业增加值、固定资产投资等经济数据。从制造业PMI数据来看,供需基本面良好,制造业仍处于扩张区间。通胀数据方面,PPI数据超预期,PPI的持续上升的对CPI形成了传导压力。金融数据方面主要受到春节效应的影响,其中社融规模创新高。总的来说,经济稳步开局,整体表现平稳。

受到配置需求的推动,和债市乐观情绪的影响,近日国债期货出现反弹。全国政协会议和全国人大会议将分别于3月3日和3月5日开幕,市场静待两会是否有新的政策讯息传出。整体来看,在货币政策维持审慎中性、“去杠杆”、监管趋严的大背景下,以及外围的经济政治风险,市场不确定性依然存在,后续国债期货继续上行动力有限,建议投资者保持谨慎,警惕市场回调风险。

一、重要事件回顾和解析

(1)“加息”真的到来了?

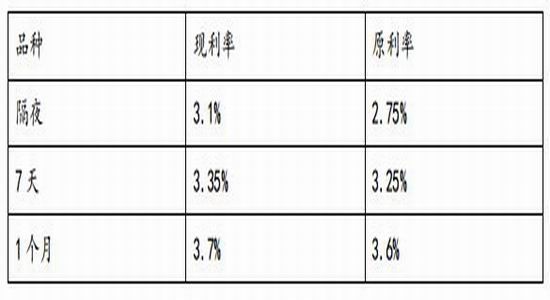

开年首个交易日,央行[微博]就出乎意料的在公开市场上调了逆回购利率。其中7天、14天和28天期逆回购中标利率分别为2.35%、2.5%和2.65%,均较上期上调10个基点。此次调整为2015年1月逆回购重启以来首次调升。同日,央行还上调常备借贷便利(SLF)利率,隔夜品种上调35个基点至3.1%,7天和1个月品种均上调10个基点,分别至3.35%和3.7%。此外,央行还通知,自2月3日起,不符合宏观审慎要求的地方法人金融机构,发放的常备借贷便利利率再加100个基点,即隔夜、7天、1个月的利率分别为4.1%、4.35%、4.7%。其实,年前(1月24日)央行就上调了中期借贷便利(MLF)操作的利率,这是MLF操作历史上的首次上调利率,也是政策利率近6年来的首次上调。具体来看,央行对22家金融机构开展MLF操作共2455亿元,其中6个月1385亿元、1年期1070亿元,中标利率分别为2.95%、3.1%,较上期上升10BP。

图1:2月3日逆回购操作情况

数据来源:Wind 弘业期货金融研究院

图2:央行上调SLF利率情况

数据来源:Wind 弘业期货金融研究所

对于央行近期的操作是否是“加息”,市场存在分歧。我们认为不应对近期操作过分解读。本轮上调利率的主要原因还是为了应对资金面供求关系变化以及通胀问题。究其根本原因是为了防风险、去杠杆。近期央行利率上调操作进一步明确了未来货币政策走向将更加审慎,央行有意引导货币信贷合理的增长。此外,SLF的上调意味着利率走廊上限有所提高,表明央行对于利率走高的容忍度有所增加。对此,官媒新华社主管的《经济参考报》于2月8日发表文章正好印章了这个观点。《经济参考报》的评论称:“此次货币市场操作利率上行,主要是为了向市场传递去杠杆和防风险的信号预期,给市场参与方预留缓冲时间和整改机会”,“在目前全面加息的基础和条件尚不具备的情况下,调整货币市场操作利率比调整存贷款基准利率更为合适”。

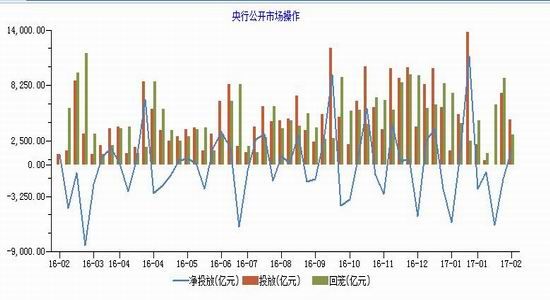

图3:央行公开市场操作

数据来源:Wind 弘业期货金融研究院

(2)2年期国债期货仿真合约上市

2年期国债期货仿真合约已于2017年2月27日起开始上市交易。2年期国债期货首批上市的仿真合约为2017年3月(TS1703)、2017年6月(TS1706)和2017年9月(TS1709)。关于2年期国债期货仿真合约的相关规则和条款,有两点需要注意。首先,仿真合约的票面利率与正式合约(3%)有所不同,虚拟标的票面利率为2%。其实,这主要是考虑到当前2年期国债现券收益率低于3%,如果票面坚持设为3%,那么CTD券将会更加接近为剩余期限1.5年的现券。这类现券较少,活跃度也较低,不方便交割,而且对于完善关键期限国债收益率曲线不利,不能更好的反应市场的供求变化。其次,2年期国债期货仿真合约的可交割券范围为剩余期限为1.5-2.25年的记账式国债,发行期限为高于5年。事实上,此前中金所推出过3年期国债期货仿真合约,本次推出的2年期国债期货仿真合约在可交割券期限上与3年期期债仿真合约有所重叠,因此可能会有用2年期国债期货合约替代3年期国债期货合约之意。

当前我国5年期、10年期国债期货已经成功上市并且运行十分稳定,为了市场更好的发展,加快推出短期限品种也变得十分重要。借鉴下美国市场经验,美国的短期限国债较为活跃,这为美国推出短期国债期货品种提供了非常好的基础。目前美国拥有的国债期货品种相对较多,其中包括2年期、5年期、10年期、超长期等等一系列国债期货品种。而美国2年期国债期货品种受欢迎程度仅在5年期和10年期国债期货品种之下。在目前全球经济较为动荡的大背景下,短期利率变动风险加剧,利率曲线波动也在加大,2年期国债期货品种的推出就变得非常迫切。此时中金所推出2年期国债期货仿真合约表明短期限国债期货产品准备开始测试,后续有望正式推出2年期国债期货品种。总之,2年期国债期货仿真合约出炉将进一步健全债券收益率曲线,更加完善市场反应机制,规避利率风险等问题。

二、重要数据回顾和解析

(1)经济开局良好

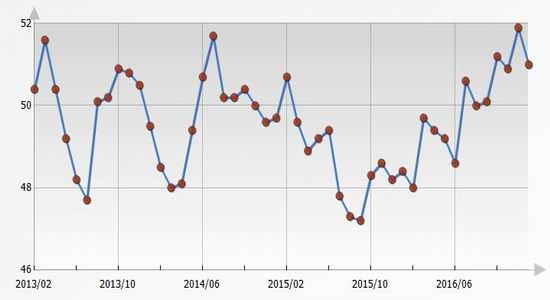

1月官方制造业PMI为51.3,连续6个月站在荣枯线上方,预期为51.2,前值为51.4。此次制造业PMI数据好于预期,但是略低于去年12月录得数值51.4。同时,1月官方非制造业商务活动指数为54.6,比上月微升0.1个百分点,继续保持稳中向好增长势头。

图4:中国官方PMI

数据来源:Wind 弘业期货金融研究院

1月官方制造业PMI比上月略降0.1个百分点,但仍在51以上的扩张区间,也就是说虽然PMI指数有所回落,但是整体仍处于较高水平。本次录得指数为2012年以来同期高点。具体来看官方PMI数据,分企业规模看,大型企业PMI为52.7,比上月回落0.5个百分点,继续高于临界点;中型企业PMI为50.8,高于上月1.2个百分点,升至临界点以上;小型企业PMI为46.4,比上月下降0.8个百分点,仍位于收缩区间。从分类指数看,生产指数和新订单指数均高于临界点,其中,生产指数为53.1%,比上月回落0.2个百分点,表明制造业生产继续保持增长;新订单指数为52.8%,低于上月0.4个百分点,表明制造业市场需求增幅有所收窄。而从业人员指数、原材料库存指数以及供应商配送时间指数均落于临界点以下,表明制造业企业用工量、主要原材料库存量均有所减少,原材料供应商交货时间也有所放慢。

图5:财新制造业PMI

数据来源:Wind 弘业期货金融研究院

随后公布的1月财新制造业PMI录得51,预期为51.8,前值51.9。与2016年12月数据相比回落0.9个百分点,显示制造业继续扩张,但扩张速度有所放缓。这一趋势与官方制造业PMI相一致。

(2)PPI数据超预期

图6:CPI同比和环比图

图片来源:Wind 弘业期货金融研究院

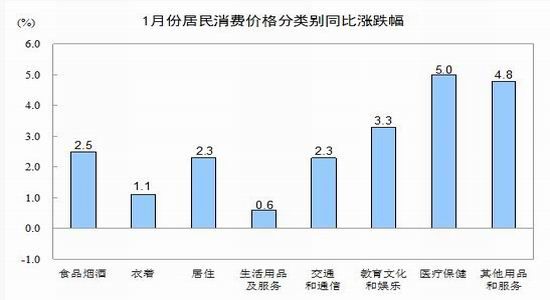

图7:1月CPI分类别同比涨跌幅

图片来源:Wind 弘业期货金融研究院

1月CPI同比上涨2.5%,为三年以来新高,预期涨2.5%,前值涨2.1%,环比上涨1.0%。分类别来看,食品烟酒价格同比上涨2.5%,影响CPI同比上涨约0.75个百分点。除了食品烟酒,其他七大类价格同比也均有所上涨。此外,春节效应也是推涨1月CPI同比的主要因素之一。由于今年春节与去年日期错位,导致低基数也推动了1月CPI同比上涨。

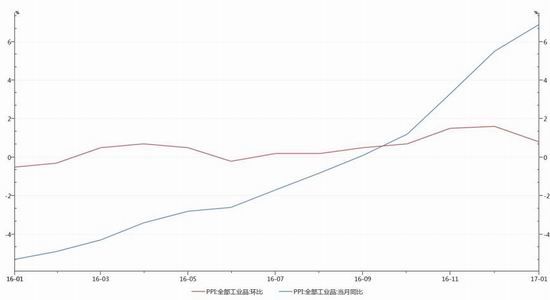

图8:PPI同比和环比

数据来源:Wind 弘业期货金融研究院

1月PPI同比上涨6.9%,连续五月正增长,为2011年9月以来新高,预期涨6.4%,前值涨5.5%。不过,1月PPI环比涨幅较上月收窄0.8%,为连续四个月上升后的首次回落。PPI超预期的主要与春节因素、供求关系改善以及油价上涨有关。

(3)社融规模创新高

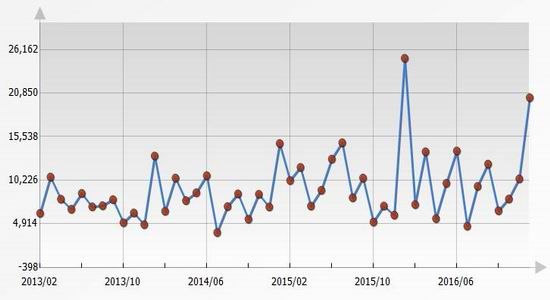

1月份,人民币新增贷款2.03万亿元,比上月多增9900亿元,较上年同期减少4800亿元。尽管信贷新增不及市场预期,也不如去年历史同期的信贷规模,但是信贷投放节奏仍然在稳步有序的进行。

图9:新增人民币贷款(亿元)

数据来源:Wind 弘业期货金融研究所

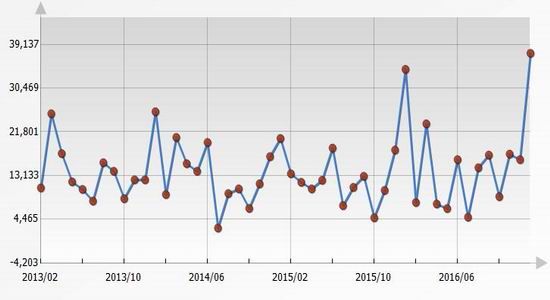

而1月社会融资规模增量为3.74万亿元,分别比上月和去年同期多增2.1万亿元和2642亿元。表外的融资规模明显扩张和贷款投放较多都是造成1月社会融资规模创新高的原因。

图10:社会融资规模当月值(亿元)

数据来源:Wind 弘业期货金融研究院

此外,货币供应量M1和M2同比增长14.5%和11.3%,分别较上月下降6.9%和与上月持平。1月货币供应增速受我国传统节日(春节)影响较大。今年的春节出现在1月份,但是去年却是在2月,本次春节的错位使得1月M1较上月回落较多,不过2月M1和M2同比都将有望迎来反弹。

图11:M1狭义货币供应量

数据来源:Wind 弘业期货金融研究院

图12:M2广义货币供应量

数据来源:Wind 弘业期货金融研究院

三、后市展望

本月不公布1月工业增加值、固定资产投资等经济数据。从制造业PMI数据来看,供需基本面良好,制造业仍处于扩张区间。通胀数据方面,PPI数据超预期,PPI的持续上升的对CPI形成了传导压力。金融数据方面主要受到春节效应的影响,其中社融规模创新高。总的来说,经济稳步开局,整体表现平稳。中共中央政治局2月21日召开会议,在经济政策方面,表示要加强预期引导、继续实施积极财政政策和稳健货币政策。同日,“一行三会将发布跨行业的资管新规”的消息惊爆了朋友圈,部分市场人士更是称其为史上最严资管新规。之后媒体披露《关于规范金融机构资产管理业务的指导意见(征求意见稿)》相关内容。

其对包括但不限于理财产品、(查询信托产品)、证券公司、基金公司、基金子公司、期货公司和保险资管公司发行的资产管理产品,以及公募证券投资基金,私募投资基金等拟进行统一监管管理。受此消息影响,市场恐慌情绪再起,国债期货一度大幅跳水。不过目前资管新规只是出于意见征求阶段,后续落地可能还有很长时间。26日刘士余主席在新闻发布会后答记者问时提及“央行正在牵头一行三会和有关机构制定资管产品的统一监管办法”,显示央行正采取具体步骤强化打击监管套利、抑制资产泡沫、防范金融风险,监管政策将不断升级。

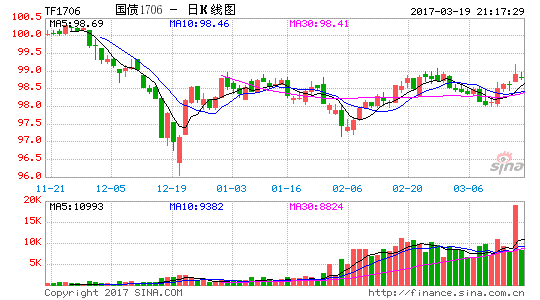

图13:5年期国债期货主力合约走势图

数据来源:Wind 弘业期货金融研究院

图14:10年期国债期货主力合约走势图

数据来源:Wind 弘业期货金融研究院

受到配置需求的推动,和债市乐观情绪的影响,近日国债期货出现反弹。全国政协会议和全国人大会议将分别于3月3日和3月5日开幕,市场静待两会是否有新的政策讯息传出。整体来看,在货币政策维持审慎中性、“去杠杆”、监管趋严的大背景下,以及外围的经济政治风险,市场不确定性依然存在,后续国债期货继续上行动力有限,建议投资者保持谨慎,警惕市场回调风险。

弘业期货 史珂

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。