年度内棉花供需缺口依然高达300万吨,较上年度同期扩大17万吨,是2011/2012年度实行临储政策以来缺口最大的一年。且经过五年的轮储后,国储库中剩余棉花存量约为767万吨,今年抛储后储备库存量降至500万吨以下的概率较大(不计新年度轮入量)。

中国储备棉轮出,市场供给增加,短期内利空国内外棉花价格;中长期来看,国内供需缺口扩大,棉价长期看好。储备棉抛储,市场供给增加,预计郑棉将偏强震荡。

一、行情回顾

1、外围强势,国棉震荡回落后上扬

国内春节放假期间,美棉和印度棉大涨。美棉因出口强劲和美元指数走跌,美棉大涨,春节期间,ICE3月合约最高涨3.21美分/磅,涨幅4.33%。印度则因废除大额纸币带来的负效仍在继续,新棉上市缓慢,几乎供不足需,造成印度国内棉花价格大涨。节假日期间,印度S-6现货价格先跌后张,最大涨幅达500卢比/坎地。受节假日期间外围市场大涨影响,国内郑棉主力合约节后首个交易日跳空高开高走,直接突破15800元/度压力位到16000元/吨上方。在2月份前半个月里,05合约大部分时间维持在15800—16000元/吨区间窄幅震荡。进入2月中下旬,美棉出口依然强劲,美棉价格高位震荡;印度新棉上市速度加快,国内供需仍显紧张,印度棉价高位企稳。然而,随着抛储的临近,外围市场对国内的影响力度减退,取而代之的国内储备棉抛储。主力05合约开始迅速走跌,连续四个交易收阴线,最大跌幅达780元/吨。近期,该合约在下方支撑位遇支撑后再次疯狂上涨。

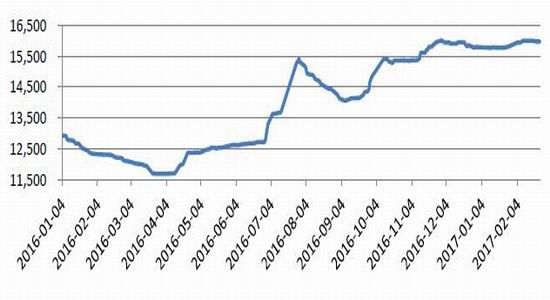

图1主力05合约近期走势

图片来源:博易大师,弘业农产品研究所

2、现货高位震

春节前后下游纺织厂放假,现货购销活动几乎停滞。受外棉带动,国内棉花现货价格节后较节前大涨,3128棉花价格指数涨200元/吨。之后,因下游开工率较低,现货购销不活跃。截止27日,3128棉花价格指数报价15963元/吨,较上月底上涨1.13%。3月初即将抛储,下游采购谨慎等原因,棉花现货价格一直保持高位稳定。

新疆自治区发改委对全区12个地(州、市)、30个调查县的调查结果显示,2017年棉花预计户均播种面积为17.28亩,较上年实际播种面积下降2.81%。一方面各级政府主导转型升级棉花产业,退减次宜棉区,另一方面经济下行压力造成棉花及下游市场收窄,对棉花播种面积产生一定影响。不过,在国家储备棉保有大量库存的当下,新疆植棉面积的继续下降对国内棉花市场的影响甚微。

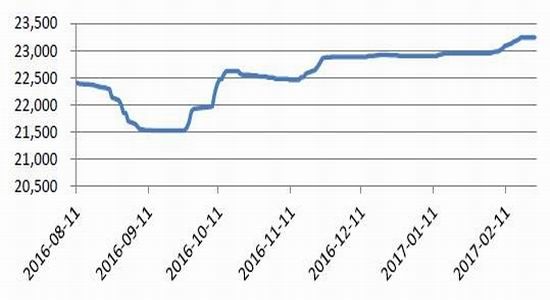

图22016年以来3128B价格指数走势

数据来源:中国棉花信息网,弘业农产品研究所

节后原材料价格大涨,纱线价格报价跟涨,不过哦成交甚少。一方面,下游开工尚未恢复,需求量少,另一方面,下游对纱线价格的涨价并不买账。随着元宵节后房企开工率的上升,纱线价格滞后棉价开始缓慢上涨。截止本月底,C32S纱线价格指数报23240元/吨,较1月底上涨290元/吨,涨幅1.26%。与原材料价格涨幅相当。

图3C32S纱线价格走势

数据来源:wind资讯,弘业农产品研究所

二、国际棉价强势,支撑国内价格

2月份美农报告符合市场预期。调高美国本年度美棉出口量20万包,因1月份美棉出口表现强劲,基本符合市场预期。因新疆米按产量超预期,美农报告调高中国棉花产量10.9万吨,维持消费量不变。小幅上调了2016/17年度的全球棉花消费量,下调了期末库存。

根据美国农业部的统计,截至2月9日,2016/17年度美国棉花签约销售量累计达到241.3万吨,同比增加90.5万吨,增幅60%,完成预计出口量的86%,高于上年同期的75%。本年度美棉出口速度大增主要得益于印度棉价较高,国际进口商将目光集中在了美国。目前印度国内棉花供需紧张格局没有明显改善,预计短期内美棉出口速度将依然保持高速。不过,美国后期能够出口的棉花数量有限。印度方面,截至2月初,印度新棉上市量累计达到289万吨,占产量预测的50%,较新年度前两个月累计上市量增加136万吨。印度棉上市速度明显加快,供给压力初现端倪。不过在一系列利好消息的刺激下,如CCI收储“托底”价随行就市以及印度棉产量可能低于之前预期等,印度棉价暂时还难以大幅走跌。况且,随着美棉可出口数量的下降,国际进口商将分流部分印度棉销售压力。

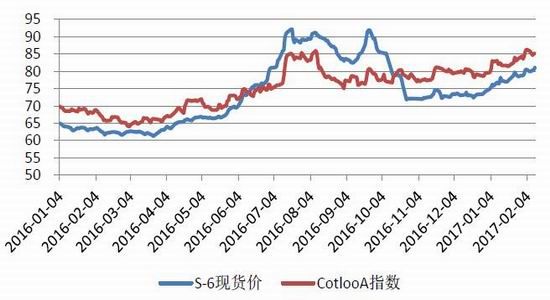

目前cotA棉花指数报价84.1美分/磅,折1%进口关税下价格14560元/吨,较上周略跌,改价格依然处在本年度较高位臵;印度S-6报价折美棉月81美分/磅,折1%进口关税下中国棉价格14000元/吨,处于本年度内价格高位。强势的国际棉花价格支撑国内棉价。

图4印度棉花现货S-6价格和COTA棉花价格指数走势

数据来源:wind资讯,弘业农产品研究所

三、产量超预期,储备量快速下降

截止上周末,全国累计公检量406.79万吨,其中,新疆棉花加工量累计为399.69万吨(超市场最高预期380万吨);内地棉花加工量累计为7.1万吨。因新疆棉花产量超预期,2月份美农报告调高中国棉花产量10.9万吨至489.8万吨,维持国内棉花消费量789.2万吨不变。尽管国内棉花产量遭调增,年度内棉花供需缺口依然高达300万吨,较上年度同期扩大17万吨,是2011/2012年度实行临储政策以来缺口最大的一年。

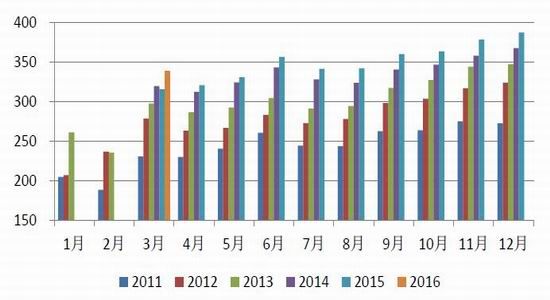

根据国内相关机构对国内储备棉的库存统计数据显示,三年临时收储加上之前的陈棉,国储库中储备棉累计量约为1730万吨,2012年至2016年累计轮出量为963万吨。其中,2014年和2016年成交量最大,分别为239.6万吨和267万吨,成交比例分别为19%和89%。2016年是成交量比例最高的一年,且远远高于前几年的成交比例。主要原因如下:一、储备棉抛储“批批检”、“包包检”,质量有保障,解决了企业的后顾之忧;二、市场上可流通资源紧缺,储备棉是市场供给的主要来源。市场预计,今年储备棉抛储质量依然有保障,且较去年提前2个月,市场供需紧张局面较去年抛储初期有明显的改善。不过,国内供需缺口较大,储备棉成交量较为客观,至少与去年相当。经过五年的轮储后,国储库中剩余棉花存量约为767万吨,今年抛储后储备库存量降至500万吨以下的概率较大(不计新年度轮入量)。

图5储备量下降,供需缺口扩大

数据来源:美农报告,wind资讯,弘业农产品研究所

四、库存上升,国内外价差先抑后扬

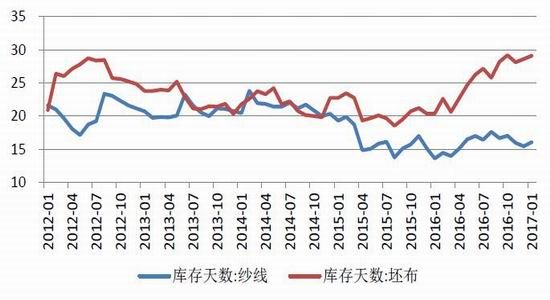

1、纱线、坯布库存上升

据有关数据统计,1月份我国纱线库存天数为16.05天,环比上升0.62天,同比上升2.45天;同时,高于2016年以来纱线库存天数均值。坯布库存天数为29.1天,环比上升0.51天,同比上升大幅上升8.72天,同样高于2016年以来坯布库存天数均值。与去年2月份相比,今年我国纱线和坯布库存天数分别上升1.6天和6.47天。由此可见,今年1月份我国纱线和坯布库存增加不仅是由于春节放假因素导致,最重要的是由下游消费不畅引起。

图6我国纱线生产情况

数据来源:wind资讯,弘业农产品研究所

图7纱线、坯布库存情况

数据来源:wind资讯,弘业农产品研究所

2、棉花内外价差先跌后涨

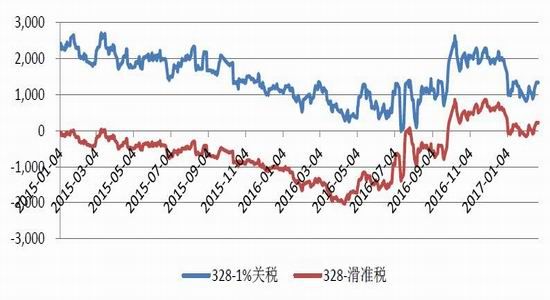

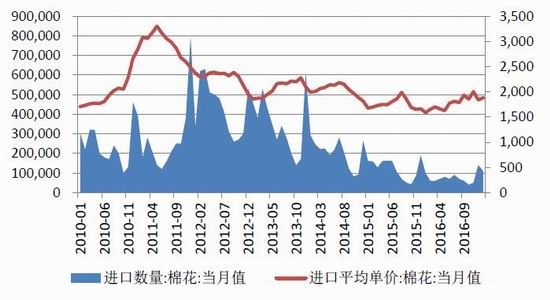

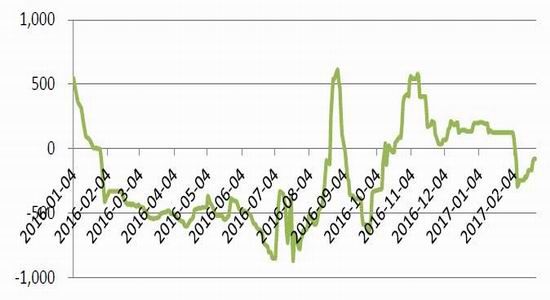

截止2月底,国内3128棉花价格指数与1%进口关税价格指数月均价差为1072元/吨,较上个月同期走跌130元/吨左右;与滑准税下月均价差为31元/吨,较上个月同期均值收敛16元/吨。2月中下旬以来,国际棉价高位小幅回落,美元走跌,人民币相对美元小幅升值,导致进口棉花价格小幅回落。同期,国内棉价高位企稳,国内外价差从2月中下旬以来明显扩大。328棉花价格指数与1%关税下价差回升至1300元/吨上方,与滑准税下价差则由负转正,目前已上升至200元/吨左右。据海关总署最新统计数据显示,今年1月份,我国进口棉花11万吨,环比下降3万吨,降幅21.4%;同比增加1万吨,涨幅10%。进口单价方面,较去年四季度进口单价明显走低,但与去年同期相比,进口单价上涨300元/吨。本月国内外棉纱价差由1月份的正值走向倒挂,主要源于国际原材料价格大涨,外纱跟涨,导致国内外棉纱价格倒挂。截至本月底,国内C32S纱线价格指数与进口纱线价格指数C32S港口提货价的价差为-80元/吨,较本月中旬最多-300元/吨的价差有所收敛,较1月份200元/吨的正价差走跌了500元/吨。去年同期,两者价差在-300到-500之间波动。

据海关总署最新统计数据显示,今年1月,我国进口棉纱17万吨环比下降3万吨,降幅15%;,同比上升1万吨,涨6.25%。进口单价方面,2015年11月以来棉纱进口单价震荡走高,目前基本稳定在2750元/吨左右。

图8国内外棉花价差走势

数据来源:wind资讯,弘业农产品研究所

图9棉花进口量及进口单价

数据来源:wind资讯,弘业农产品研究所

图10C3S价格指数与进口价格指数C3S提货价价差走势

数据来源:海关总署,弘业农产品研究所

图11棉纱进口量及进口单价

数据来源:海关总署,弘业农产品研究所

五、库存充足,补库需求延缓

据有关数据统计显示,截止今年1月底,全国棉花工业库存为64.56万吨,较去年同期大幅增加20.1万吨,增幅45.1%;商业库存为267.8万吨,较去年同期增加33.8万吨,增幅14.4%,库存充足。随着下游企业开工率的提升,企业库存将逐步消化,预计2月下旬将会有补库需求。届时,距离储备棉抛储不足半月,在市场不明朗的情况下大多数企业选择观望,下游采购谨慎,难以激发大面积补库局面的发生。预计集中补库时间将会延迟至3月份储备棉抛储之后。预计抛储靴子落地后,补库需求也将随之释放,提振国内棉价。

受3月抛储影响,今年新疆棉花销售速度明显加快。截至2月中旬,新疆棉花整体销售进度为70%。其中,兵团销售进度超过80%,并且以高品质棉花为主。目前,棉花销售价格涨跌不一:手中握有中低品质棉花的厂商急于在抛储前将手中的库存变现,不乏“暗许”让利情况;手中握有高品质棉花的厂商惜售情绪浓厚,甚至涨价销售。可以预见,后期市场上高品质棉花供应紧张。

六、后市展望

随着抛储步伐的临近,市场处于高度紧张期,一方面,现货市场上中低品质棉急于在抛储前出货;另一方面,因抛储价格以及市场需求不明确,下游补库需求被压制。目前市场焦点依然在储备棉价格、成交情况以及出库等方面。我们预计,储备棉靴子落地后,市场需求将被释放,鉴于国内可流通棉花较为充足以及储备棉每日挂牌量有保障的情况下,较难出现抢购现象。

按照储备棉轮出底价计算公式计算,抛储底价约为15400元/吨,较去年抛出第一周底价大涨3300元/吨。中国储备棉轮出,市场供给增加,短期内利空国内外棉花价格;美棉出口强劲以及印度棉产量低于预期和印度国内目前供需紧张使国际棉价高位徘徊,支撑中国棉价;中长期来看,国内供需缺口扩大,棉价长期看好。储备棉抛储,市场供给增加,预计郑棉将偏强震荡。

弘业期货 王晓蓓

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。