美国产量与出口量的增加抵消了OPEC的减产利好影响,国际原油市场跌宕起伏。原油短期难以为聚烯烃从成本上提供足够的上涨动力。本月底石化各大区连续下调出厂价格,对市场的成本支撑有所减弱。石化企业自身库存短期仍存在较大的压力,以及下游需求短期难以发生明显的好转。近期聚丙烯仍存在继续下行的可能性。但是考虑到三月份部分石化装置陆续检修,供应格局或将逐渐改善。预计三月份聚丙烯市场或将呈现先抑后扬的走势。

一、行情回顾

数据来源:文华财经 弘业期货金融研究院

春节过后,受石化库存高位压力以及下游新增订单不理想的影响,经历了聚丙烯期价月初短暂的上扬之后,现货及期货市场在本月中下旬迎来快速下行的走势。月底石化各大区连续下调出厂价格,以达到主动去库存的目的。这使得对市场成本支撑逐渐减弱。期货盘面PP1705合约,跌破9240一线,在黄金分割0.618位置8630一线形成支撑。

二、影响因素分析

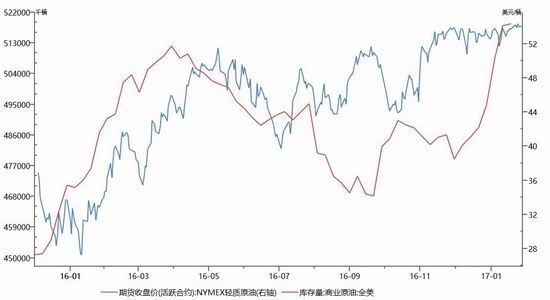

1、上游国际原油市场分析

数据来源:Wind 弘业期货金融研究院

自从进入1月份以来,欧佩克履行减产力度空前高涨,伊拉克和阿联酋都承诺要达到各种的减产目标。根据欧佩克发布的一月份《石油市场月度报告》显示,欧佩克成员国1月份原油日产量3213.9万桶,比去年12月份日产量减少89万桶。除豁免于减产协议的利比亚和尼日利亚1月份的产量均有所增加之外,1月份参与联合减产的成员国的产量实际比12月份原油日产量3094.5万桶下降了103.2万桶。报告还显示,参与减产的最大的非欧佩克国家俄罗斯的原油日产量1103万桶,减少了6万桶。欧佩克1月份履行减产协议力度已经在90%左右,市场等待近日发布的2月份欧佩克产量数据。

但是根据美国能源信息署数据显示,美国原油出口量比去年增长了近7倍,在两周内翻了一番,达到创纪录的每天120万桶。美国原油日产量超过900万桶,这是2016年4月份以来第一次。同时,贝克休斯数据显示,美国在线钻探油井数量602座,接近去年5月份低点316座的一倍,比前周增加5座,比去年同期增加202座。美国页岩油加速复苏的预期,以及原油出口量增长的幅度,填补了欧佩克联合减产利多影响。预计3月份NYMEX04原油期货合约维持在51-55美元/桶区间震荡。

2、国内石化装置动态

数据来源:隆重资讯 弘业期货金融研究院

本月我国聚丙烯装置检修损失量约在17.55万吨,环比一月份的20.68万吨减少15.14%。月内装置检修有所减少,装置检修损失量较上月小幅降低,市场供应相对充足。其中九江石化10万吨/年的PP装置于2月16日停车,为期45天左右的检修,其影响产量在0.2万吨左右。同时有消息称,3月份,广州三线、上海三线、茂名三线、海南炼化,华北石化等装置将陆续停车检修,使得未来市场货源供应量较当前有所下降。

3、国内聚丙烯市场价格回顾与分析

数据来源:隆重资讯宏业期货研究院

人民币市场:春节假期过后,受石化企业库存与下游新增订单不理想的影响,经历月初短暂的上扬行情之后,现货市场在本月中下旬开启下行的走势。月底石化各大区连续下调出厂价格,以达到主动去库存的目的。这使得对市场成本支撑逐渐减弱,贸易商则被动不断跟跌出货。均价来看,本月华东地区聚丙烯拉丝均价在8969元/吨,环比涨0.60%,同比涨40.63%。

数据来源:卓创资讯 弘业期货金融研究院

美金市场:2月聚丙烯美金市场价格大涨,月末走弱,市场成交放量不大,交投清淡。均聚价格持续上涨,市场价格从月初的低位1000-1030美元/吨,上涨到月末的1050-1100美元/吨,听闻部分成交在1070美元/吨。本月外商报盘依然不多,价格坚挺。中东数家贸易商报盘均聚报在1080-1140美元/吨,贸易商采购成本较高。另一家沙特外商报价均聚在1050美元/吨,环比月初价格上涨30美元/吨。共聚市场价格大幅反弹,贸易商对中东料报价在1150-1180美元/吨,春节前清仓后,贸易商库存在低位,货少价高,成交尚可。专用料价格同样走高,主流价格仍在1150-1300美元/吨。

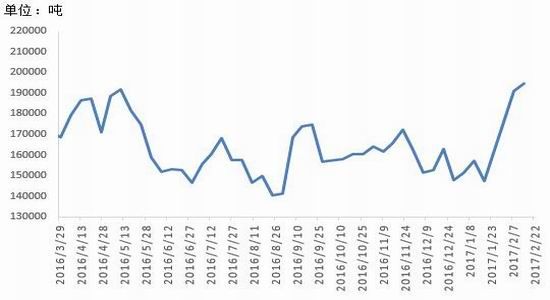

4、聚丙烯社会库存分析

数据来源:隆重资讯 弘业期货金融研究院

本月,国内PP主要生产企业及部分中间商库存依然呈现窄幅上涨态势。据数据统计,本周内国内主要石化库存较上一周期增加10%左右,中间商库存较上一周期增加9%。2月份中下旬,石化各大区连续下调出厂价格,来主动消化自身库存。元宵节过后下游工厂开工陆续恢复正常,但是新增订单情况并不是很理想。现货价格持续下行,加之下游工厂近期以消化前期库存为主,采购积极性并不高,多等待价格进一步下跌,目前企业原料库存一般维持在6-15天的使用量,预计三月份采购情况有所。三月份,考虑到石化企业装置陆续检修,尽管市场需求短期不会发生明显好转,但是随着货源供应量的减少,未来供需矛盾将会逐渐改善,预计石化企业库存或将窄幅走低。

5、聚丙烯下游企业开工情况

数据来源:隆重资讯 弘业期货金融研究院

据统计本月国内聚丙烯下游行业整体开工率在62.3%左右。其中塑编行业在56%,共聚注塑开工率在65%,BOPP开工率在66%。

本周下游塑编厂开工率较上周窄幅下调5%至56%。环保压力略有放松,再生市场回暖复苏,终端市场无法打开局面,开工不足,销售库存为主,建筑行业变现低迷,对编织袋需求不大。预计下周开工率基于平稳,或有窄幅上升。共聚注塑厂家开工依旧维持常态,在65%左右。石化、石油企业厂价纷纷下调,市场价格持续走低,下游工厂节前的库存也基本消化,陆续入市采购,但并未大量进货。听闻注塑工厂制品销售一般,且汽车市场销售平淡,进入一个饱和期,多数下游工厂对粒料市场持观望态度。膜厂装置开工维持稳定,开工负荷率维持在66%左右。

三、后市行情预判

上游市场:尽管进入一份月以来,欧佩克与非欧佩克产油国实施联合减产。但是美国并未参与此次减产中,反之页岩油加速复苏,美国产量与出口量均有所增加。导致油价上行发力,预计3月份NYMEX原油整体维持在51-55区间震荡。关注2月份欧佩克公布的石油市场月度报告。

下游方面:春节过后,下游企业开工逐渐恢复正常。原料价格持续下行,下游企业利润逐渐增加。但是新增订单情况并不是很理想,企业多以消化前期货源为主,采购积极性并不高。短期需求难以有明显的好转。

石化企业近期面临较大库存压力,石化各大区下调出厂价格,主动消化库存。

3月份,部分石化装置陆续检修,市场供应矛盾或将逐渐得到改善。短期期现市场均存在继续下行的可能性,但是后期供需矛盾的缓解,仍存在上行的可能性。

数据来源:Wind 弘业期货金融研究院

聚丙烯期价PP1705合约近期或将有效跌破黄金分割0.618位置8620一线,下探前期低位8420一线,在8250上方形成支撑。可以尝试依托5日均线空单建仓,10日均线设为止损,目标价位8420/8250。就期现基差来看,目前基本处于平水状态,短期有继续向扩大的趋势,关注基差50附近的压力位,如果突破这一压力位,近期基差有望突破至280一线。不能突破就有可能缩小至-400附近,近期不建议做基差套利。就L-P价差套利来看,可以尝试L-P在970-980附近做价差扩大,多线性,空PP的操作,L-P目标价位1250/1380,止损设置在900一线。

弘业期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。