需求没有实质性的改观,需求端支撑较弱。

而供应端方面,两大权威机构最新数据表明铅供应缺口有缩窄趋势,供应端之前的利好推动铅价上涨的动力短期作用减弱。整体来看,短期内铅价供应充裕,需求疲弱,铅价弱势震荡格局或将延续。

铅价中长期走势将取决于下游需求能否恢复以及国家环保的力度。目前来看铅价在供需面良好预期的支撑下下行区间有限。

一、行情回顾

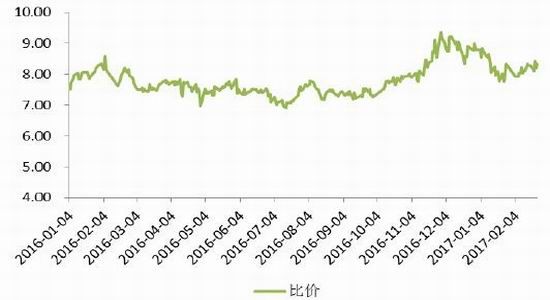

本月伦铅先扬后抑。2月中旬冲击11月末的前期高点2500元一线未果,之后一路下跌至60日均线附近。沪铅波动区间较窄,本月上旬冲击远低于前期高点,之后下跌幅度相对于外盘来说跌幅较小。从比价来看,本月比价窄幅波动,目前,比价有所恢复,进口亏损幅度缩窄。美联储鹰派言论,欧洲政治不确定性亦支撑美元,美元强势对金属形成压力,中国住建部暗示将采取措施稳定房地产市场,令中国需求忧虑重新浮现,短期内铅价格受利空因素拖累,恐将弱势震荡,但中长期基本面较好,铅价弱势下跌后恐将继续上涨。

Figure1 沪伦比价

数据来源:wind资讯,弘业工业品研究所

二、影响因素分析

1、美元3月加息预期不大

在美联储主席耶伦为3月加息敞开大门后,上周的美联储会议纪要尽管也提到了应尽早加息,但对通胀的表述不够鹰派,且美联储也认为强势美元不利于经济。美元在会议纪要后快速回落。转折点反而出现在特朗普的幕僚,新财长努钦讲话之后。努钦表示,将在8月前完成大规模税改计划,且表示财政政策对经济的刺激作用将在明年才能显现。这也就意味着,短期内谈税改的推行是不切实际的,而若特朗普政策不会推动经济快速上行,美联储也不会有急迫加息的需求。至今为止,特朗普的税改方案至今也没有透露出更多细节,给美联储的加息政策带来极大的不确定性。根据美国联邦基金利率显示,美联储3月加息的概率为34%,6月加息的概率为74.6%,9月加息的概率是87.4%。SPmarkets表示,由此可以看出今年3月美元加息预期并不大。。

2、原生铅供应端缺口缩小

Figure2 精炼铅月度供需平衡

数据来源:wind资讯,弘业工业品研究所

两大权威机构数据表明铅供应缺口缩窄,短期对铅价支撑力量减弱。国际铅锌研究小组(ILZSG)周三公布,2016年12月全球铅市供应短缺缩窄至0.6万吨,11月修正为供应短缺1.6万吨。2016年全年,全球铅市供应过剩1.1万吨,2015年为短缺2.3万吨。

世界金属统计局(WBMS)官网周三公布报告显示,2016年全球铅市场供应短缺16.7万吨,2015年短缺1.4万吨。2016年全球精炼铅产量为1,112.3万吨,较2015年增加9.1%。全球需求增加107.8万吨。2016年12月,全球精炼铅产量为115.77万吨,消费量为120.57万吨。

从加工费方面来看,国产50%品位精矿加工费报1500-1600元/金属吨,较之月初下滑100元。因国内矿山逐步复产,进口矿不具优势,部分炼厂有补库需求。品位60%进口高银矿报价报价在30-50美元/吨,成交清淡。加工费下滑幅度同样验证近期精矿供应面紧缺程度程度小幅缓解。

3、再生铅供应偏紧,但目前来看提振作用不大

铅供给结构使得铅的供给更容易受到供给侧改革和环保严查的影响。中国再生铅占铅供给的四成。而再生铅的供给半数来自环保不达标的“三无”企业。另外云南个旧鼓风炉整改,这都令2017年铅供给的不稳定性加大。2016年铅精矿供应223万吨,累计同比增3.1%。1月原生铅产量预计下降,其主要原因是部分炼厂春节减产及云南地区因环保关停,精矿供应进一步偏紧,

2月10日环保部紧急发文将于2月15日-3月15日期间督察北方18个省市,新一轮空气质量督查开启,预计对产铅大省河南影响比较明显,部分冶炼厂关停整改,再生铅企业也歇业。

不过虽说环保检查限制了再生铅厂开工数量,再生铅供应减少;但是此时情况与往年不同,如果下游需求一直疲软,即便再生铅产量受限,但仍然能够满足下游的基本需求,目前来看,此轮环保检查并没有对铅价形成太大的提振作用。

4、再生铅价格继续回调

目前再生铅价格持续回调,多数地区废电瓶价格跌破1万,还原铅主流价格在1万6左右,价格的走低使得贸易商,冶炼厂心态较差,贸易商担忧后期走势仍有走低的可能,多以出货为主,冶炼厂买货也减少,因前期大批量的备货,现原料库存较为充足,多消耗库存为主,即使有采购,也多压价买货。

因环保督查组的入驻,山东,广东,等地区环检再次开启,冶炼厂再受重创,大面积停产,安徽地区整体成交略好,贸易商出货继续,华鑫,华铂等大型冶炼厂接货也较为积极。各地还原铅价格持续低迷,下游厂家采购较少,成交冷清,预计下月再生铅价格仍将有所回调。

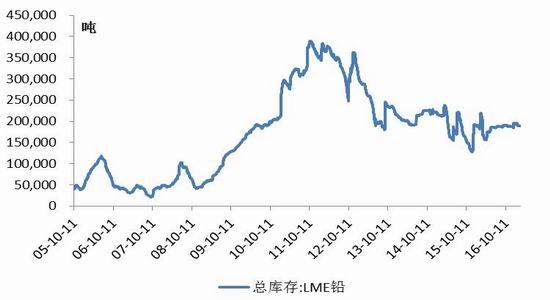

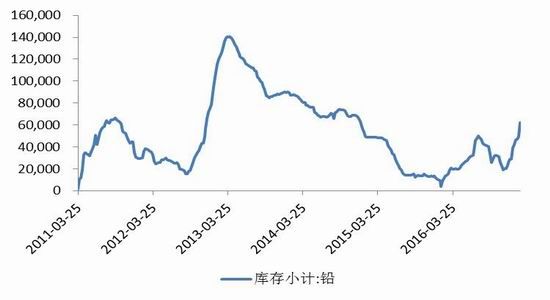

5、国内外库存继续增长

本月伦铅库存小幅变动,月增长1275吨,但上月库存是减少5500吨。上期所铅库存从去年11月中旬开始拐头向上,本月库存继续维持飙升态势,月库存增长39209吨至67935吨。国内外库存增长势头没有改变,供需面短期充足的局面并没有改善。短期库存的压力继续对铅价形成压力。

Figure3 LME铅库存

数据来源:wind资讯,弘业工业品研究所

Figure4 上期所铅库存

数据来源:wind资讯,弘业工业品研究所

6、需求未改善,铅现货价格回落

铅市下游需求并没有改善。虽然市场预期正月十五之后,下游厂商陆续复工,铅市需求将逐渐好转,但从目前情况看,下游需求尚未启动。受“暖冬”影响,蓄电池终端市场需求不旺,经销商及零售商春节期间电池库存消化较慢,经销商库存量普遍在一个月附近,部分可达2个月,以致节后企业订单回暖有限,部分企业甚至延期开工,均使得铅市需求惨淡,市场库存激增。另一方面,由于去年持续性的拉涨行情不断推升铅酸电池的价格,下游电池代理商多大量囤货,而囤积的货源短时间内无法消化;且在去年底铅价回落时,代理商们降价意愿较低,新电池价格一直处于高位,令消费者望而却步。

在此情况下,今年商家采购新电池的意愿较低,短期主要以消化库存为主。另外,现货贸易方面,铅价格整体回落,贸易商维持正常出货,而下游仍多存观望心态,成交也仍以按需备货为主、暂未见多大改观。再生铅价格也有所跟跌,环保检查使得多数冶炼厂停产,市场废电瓶货源充足,采购厂家多压价买货,成交一般。考虑到3月是铅传统消费淡季,预计电动车及汽车铅酸蓄电池需求或下降,后期铅价需求端很难对铅价形成推动作用。

Figure5 废电瓶均价

数据来源:wind资讯,弘业工业品研究所

Figure 6 长江1#铅平均价

数据来源:wind资讯,弘业工业品研究所

三、总结与展望:

国内外铅期货本周冲高回落中,外盘铅价走势相对较弱,沪伦比价上涨。可以说,相对而言,国内基本面对铅价支撑较强,未来铅价企稳更多是看国内铅的带动。现货需求方面,企业下游观望情绪较大,需求没有实质性的改观,需求端支撑较弱。而供应端方面,两大权威机构最新数据表明铅供应缺口有缩窄趋势,供应端之前的利好推动铅价上涨的动力短期作用减弱。整体来看,短期内铅价供应充裕,需求疲弱,铅价弱势震荡格局或将延续。

但中长期来看,铅作为锌伴生金属,矿供给亦存在供给紧张的话题。除此之前,铅供给结构使得铅的供给更容易受到供给侧改革和环保严查的影响,2017年铅供给的不稳定性加大。消费方面,低速电动车、三轮电动车保持高速增长,加之移动基站和汽车消费仍将继续支撑铅消费,2017年铅消费虽然预计回落,但仍旧有望守住4%-5%的增速。2017年铅供应存在缺口,缺口甚至有可能扩大。铅价中长期走势将取决于下游需求能否恢复以及国家环保的力度。目前来看铅价在供需面良好预期的支撑下下行区间有限。

从技术盘面上看,截至月末,沪铅一度跌破至60日均线重要支撑下方,也是12月底到2月中旬此轮反弹高度的0.382到0.50区间内,若其不能很快企稳、并迎来反弹的话,我们就料其新一轮下行通道就或将再次打开,届时铅价就很可能会进一步向2150美元方向展开回调;若走势真表现如此,投资者还可考虑顺势增持空单。

LME铅日线图

弘业期货 蔡丽

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。