春节前纯碱价格的强势提升玻璃成本,也促个春节玻璃行情不冷。节后黑色建材涨势不减,资金推动下玻璃成交持仓比大增,玻璃期价重心接连创出近三年多来的新高,最高达到1424元/吨。

期价的大幅升高更多的来自外围市场资金的拉动,生产企业在春节累库的影响下多数持稳,这也使期价保持了两个月的升水局面。

不过,春节后高高在上的纯碱价格开始回落,燃料成本也有所调整,加上需求端下游房地产行业受前期调控作用显现,玻璃期价高位存在一定的风险,后期大概率回落调整。

摘要:春节前纯碱价格的强势提升玻璃成本,也促使这个春节玻璃行情不冷。节后黑色建材涨势不减,资金推动下玻璃成交持仓比大增,玻璃期价重心接连创出近三年多来的新高,最高达到1424元/吨。期价的大幅升高更多的来自外围市场资金的拉动,生产企业在春节累库的影响下多数持稳,这也使期价保持了两个月的升水局面。不过,春节后高高在上的纯碱价格开始回落,燃料成本也有所调整,加上需求端下游房地产行业受前期调控作用显现,玻璃期价高位存在一定的风险,后期大概率回落调整。

一、期货处于升水局面

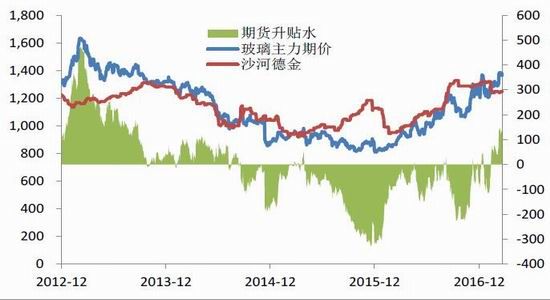

图表1:玻璃期价升贴水

数据来源:中国玻璃期货网, 弘业工业品研究所

1月中旬以来,玻璃期货市场一路反弹强劲。受到资金推动,黑色系商品同步大涨给玻璃市场创造了良好的做多氛围,另外,由于春节期间玻璃生产厂家的不间断生产,纯碱需求旺盛,来自成本端的大幅上涨形成玻璃上扬的动力。玻璃期价从1月初的1200元附近,一路攀升至2月中旬的1400多元,不过在这期间玻璃现货市场表现平平,面对春节关口,大部分市场持谨慎态度,尽管对后期行情较为乐观,但出库的制约下,各厂家基本以持稳为主。

以沙河市场来看,2014年9月以来,期货价格基本长期贴水现货市场,期间甚至创下过贴水300多元的局面。而近期来看,去年12月中旬,期价的大幅拉涨后曾改变贴水状态,出现短暂的升水格局后,今年1月中旬,伴随着建材系商品的此轮反弹,玻璃期价再次出现升水局面。2月初,《水泥玻璃行业淘汰落后产能专项督查动员会》召开,多头资金趁机炒作供给侧改革,玻璃主力期价的升水甚至达到150元/吨。由于前期玻璃多数贴水交割,这样的高升水局面显然不可长久维持。2月下旬以来,期价重心逐步走低以修复升水,截止到当前,期价升水幅度已收窄至120元/吨附近。

近期环保组进驻沙河,当地深加工企业多数已进入停产状态,由于沙河当地的深加工企业较为完善,基本能消化当地原片的40%,下游的停产促使玻璃生产企业销售半径扩大,在目前生产企业都在忙碌去库存状态中,无形中加大了周边市场的供给压力。华南市场近期已开始下滑,目前较节前已有80元/吨附近的跌幅,现货提价较为困难,预计后市期价升水幅度也将继续收窄。

二、纯碱价格高位回落

图表2:2014年以来纯碱当月产量 图表3:纯碱平均价格走势

数据来源:Wind资讯, 弘业工业品研究所

玻璃生产用到的燃料和纯碱是主要成本来源。受动力煤和纯碱价格的大幅上扬,2016年下半年玻璃成本呈现大幅上扬局面。2013年-2015年纯碱行业的低迷,去产能节奏加快,不少中小企业纷纷推出市场,纯碱行业的集中度大幅提高。去年尤其是三四季度,纯碱价格大幅度提升。不过,年后纯碱装置开工达8-9成,不少企业存货量大,区域之间价格出现不同幅度的下滑。据悉,华北地区纯碱春节后已普降400元/吨,对应玻璃成本来看,也较春节前下滑80元/吨附近。

三、供应压力不大,去库存是主基调

(一)、后期产能净增加压力不大

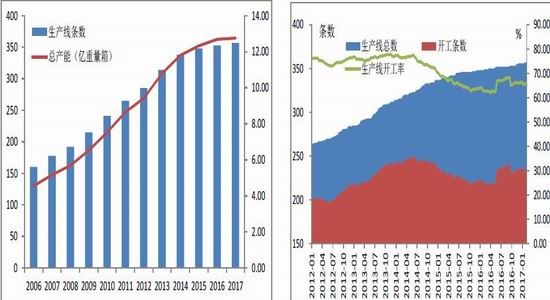

图表4:平板玻璃产能变化图 图表5:平板玻璃开工率

数据来源:Wind资讯 弘业工业品研究所

目前全国共有浮法玻璃生产线357条,产能累计12.76亿重箱。其中,在产生产线有233条,在产产能9亿重箱,产能利用率为70%。虽然表面上看,产能利用率不高,但玻璃生产企业中存在不少僵尸企业,即停产或搬迁,再投产可能性较小的生产线,抛出这些产能后,玻璃生产线的产能利用率大幅提升。从产能方面看,2015年之后生产线净增加速度进入一个平缓期,2016年虽然市场没有延续前两年产能净减少的局面,但在去年需求增加的背景下,市场净增加9条,2016年1—12月玻璃产量同比增速也只有5.80%,明显低于同期需求面房地产新开工面积累计同比8.1%的增速,供需格局大大改善。

进入2017年以来,1月份,沙河安全五线、江西萍乡二线以及山东巨润四线等三条生产线先后冷修,最近点火时间分别为2009、2010及2010年期间,冷修产能主要考虑到春节期间无间断生产的成本难以覆盖以及窑龄问题,而2月份分别冷修和新建各一条生产线,均来自西南市场。1-2月份产能净共计减少1430吨/天。据统计在目前在产的产能中,超过10年未检修的生产线还有10条,且吨位量相对不大,若市场行情走低,这些生产线都有潜在检修需求。同时,在供给侧改革持续发酵的背景下,新增产能投放压力不大。总体而言,后期市场供应压力有限。

(二)、去库存是主基调

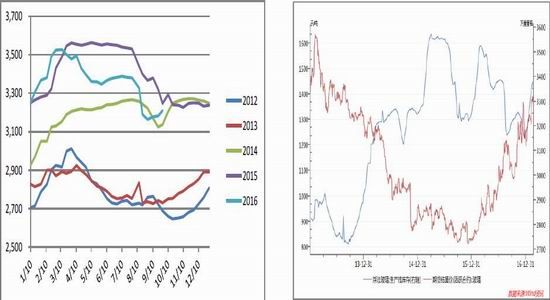

图表6:玻璃产能横向比较图 图表7:玻璃库存与现货均价走势对比图

数据来源:Wind资讯 弘业工业品研究所

尽管今年产能净增加,但对于玻璃生产企业而言,库存表现出良好的特征。春节前企业库存累计值为3173万重量,节后虽然累加126万重量至3299万重量箱,但相对库存不大。与去年相比,2016年春节前玻璃生产企业库存已达到3381万重箱,经历春节假期后,节后库存升至3482万重量的高位。据悉,因加工企业和贸易商基本要到正月十五之后才能正式开工,公路运输也开工也较迟,生产企业库存还不能在短时间内有效消化。尽管生产企业涨价意愿较强,为了营造良好的销售氛围,不少厂家小幅提价,促使下游工厂展开补库。

价格和库存的表现是存在一定负相关关系的。库存增加时表明现货企业出库状况受阻,厂家继续上涨压力较大。去年3月玻璃企业库存在创出3527万重量箱的历史高位后,便开始一路下滑,而玻璃价格也走上一条上行通道,一直到去年12月,需求的促进下,企业库存基本不高,最低降至3150万重量箱,不过,一方面冬季季节性因素导致下游开工率降低,玻璃消耗量趋缓;另一方面房地产的政策性因素也制约玻璃的后期使用量。玻璃生产企业总库存开始反弹。尤其是沙河地区的深加工企业大面积停工将在一定程度上制约玻璃销售,不利玻璃库存的消化。

四、需求市场逐步降温

(一)、地产降温压缩玻璃需求

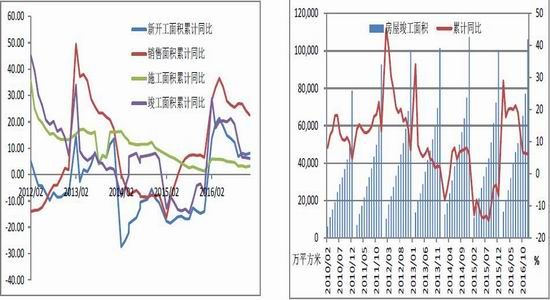

图表8:房地产各项数据累计同比 图表9:房屋竣工面积累计同比图

数据来源:Wind资讯 弘业工业品研究所

由于下游75%是对向房地产市场。房地产行业的景气度成为市场的风向标。2015年下半年房地产市场开始逐步回暖,到2016年春节后,各地房地产市场更是发酵。和以往一线城市的独树一帜不同,此轮房地产市场的火爆扩展至二线城市。由于市场利率降低,资金开始寻求更可能投资回报大的市场,低迷了两年的房地产行业便成为目标。2016年前三季度,一二线城市房屋销售火爆,日光盘”、“地王”此起彼伏。2016年1-8月国内商品房新开工累计同比保持两位数增长;而销售数据的同比数据一路保持强势。在这轮房地产牛市中,虽然三四线城市表现差强人意,但作为前期房屋库存积累比较严重的地区而言,待售面积已较2016年2月创下的73931万平方米的高位有所回落,2016年12月待售面积为69539万平方米。

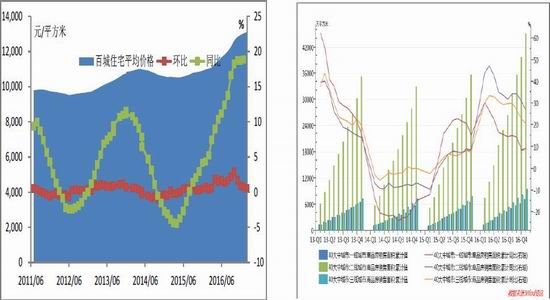

图表10:百城住宅价格指数 图表11:40大中城市销售面积及累计同比

数据来源:Wind资讯 弘业工业品研究所

去年10月后,随着房地产调控展开,各地在限购限贷上进行了不同程度的压制。虽然对于基建方面的商品而言,尚有前期房地产开工的利好数据支撑,但在时隔近半年之后,目前随着竣工数据的回落,玻璃的需求量也将有所减弱。国家统计局数据显示,1月份70个大中城市中,新建商品住宅价格环比下降的城市有20个,与上月持平;上涨的城市有45个,比上月减少1个。一二线城市房价基本止涨。值得注意的是,虽然房价环比上涨势头得到明显遏制,但房价同比上涨态势不减。国家统计局数据显示,1月百城住宅价格平均指数同比仍然有18.86%,达到历史高位。不过,我们看到一二三线城市房屋销售面类累计同比均呈现不同幅度的下滑趋势,表明地产市场正在不断降温,从而影响玻璃等建材商品的需求。

(二)、汽车市场温和发展

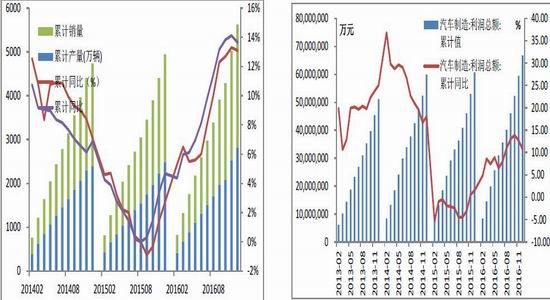

图表12:汽车产销累计同比图 图表13:汽车制造业累计利润及同比

数据来源:Wind资讯 弘业工业品研究所

汽车玻璃方面,去年8月以来,汽车行业无论是产量还是销量方面都有不俗的表现,两位数的同比增速体现出行业良好的发展状态。与此同时,汽车行业利润也在同步增长。2016年1-12月,汽车制造业利润为66774万元,同比上升10.80%。汽车市场的明显好转,为玻璃市场需求增加贡献力量。不过,值得注意的是,由于小排量汽车今年开始购置税减半优惠取消,将在一定程度上压抑车市需求量。今年汽车市场料难以持续高位,增速有逐步放缓趋势。

(三)、出口增长良好

图表14:平板玻璃出口累计值及同比

数据来源:Wind资讯 弘业工业品研究所

出口方面,据统计2016年我国平板玻璃出口量共计22641万平方米,累计同比增长5.5%,较上年(-2%)上升了7.5%,近年1月出口数据更是喜人,同比增长速度达到20.4%。随着平板玻璃近几年产能的增加,竞争压力下迫使玻璃企业逐步向海外销售。目前不仅仅原片市场,加工玻璃的多样化更吸引市场眼球。以东北市场为例,之前季节性特征明显,一年中约有4-5个月销售处于停滞状态,不过近年来出口市场的扩展为玻璃市场的冬季销售提供了另一条路径。

五、后市展望

图表15:FG1705价格走势图

数据来源:博易大师 弘业工业品研究所

综上而言,年后的平板玻璃市场依然强势。黑色系建材商品的带动加上资金推动影响下,玻璃期价重心不断走高。同时,现货市场开工后,生产企业面对的主要是出库问题和销售状况,多数市场以持稳为主。近期沙河市场深加工企业的停工,促使原片开始逐步向周边市场延伸销售,无疑增加了周边本地玻璃市场的供给压力。虽然整个行业的库存基数处于相对良好态势,此次春节期间库存增加的绝对值依旧不乐观。我们认为后市现货涨价较为困难,而期价的重心走高造成升水格局的扩大,期价升水最高达到近200元/吨,引发市场关注,近期已有所收窄,但还有120元/吨附近的升水,预计后期还将继续修复升水。

随着成本的走低和市场需求高峰回落,玻璃价格已过亢奋期。目前玻璃社会库存处于相对高位,最近时间内料将以去库存为主要基调。基本面缺乏利好状态下,不建议参与反弹行情,以逢高做空为主。

弘业期货 张永鸽

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。