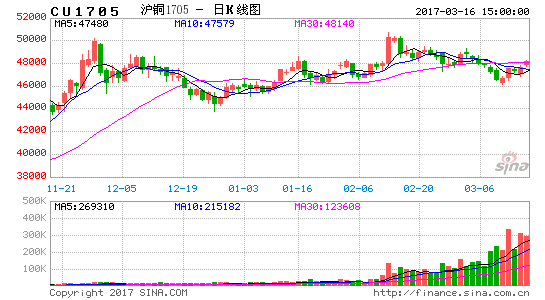

春节过后,铜价一直维持区间震荡的行情,市场对宏观有良好的预期,中国美国基建的投资对铜的消费保持良好的预期,但是市场并未因此展开一轮新的上涨行情。从交易上看,资金更加关注的还是供应上的问题,智利矿山的罢工和印尼自由港的停产曾经一度吸引资金二天持仓增加10万手,价格上涨,但是后期谨慎交易,没有跟进买盘,价格随之缓慢回落。

图一沪铜指数

春节后,智利最大的铜矿罢工,同时人们预计之外的是印尼自由港矿山跟政府的矛盾加剧,全面停产,这是全球第二大矿山,两大矿山同时停产给市场带来看多激情,国内持仓连续两天真加10万手,价格短暂创新高后市场缺乏跟进买盘,资金开始撤退价格恢复无序震荡。

宏观方面,目前为止的市场数据都非常利好,这个被理解为去年高速的基建和房地产惯性,重卡数据创新高,说明基建还是轰轰烈烈的继续中,PMI也继续维持在50上方。特朗普向国会申请一万亿资金准备开始基础设施建设,这些都是利好铜基本面的因素。

一、制造业春节后开局良好

以下是莫尼塔对制作业的调研:

整体来看,今年春节后,制造业企业新开工情况良好。调查企业中,78%的开工时间与去年大致同步,各有12%的企业开工时间早于和晚于去年同期,有部分是因为企业错峰上班而进行的调整。

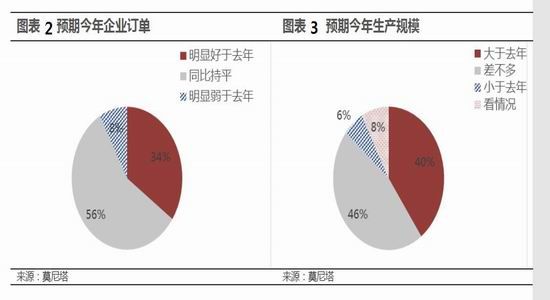

调查企业对今年产品需求和生产形势比较乐观。34%的企业预期今年企业订单明显好于去年,56%的企业订单与去年持平,仅有8%的企业对订单比较悲观(图表2)。与订单转好一致,40%的企业预期今年生产规模将大于去年,今年生产规模与去年差不多和小于去年的各占46%和6%,另有8%的企业持观望态度(图表3)。

图二、三今年企业订单与生产规模的预期

16年的上涨,基本面方面有一个特别的利好就是企业的备库行为,经历了五年的下跌后,产业链的库存被清洗,房地产加基建加资金的不断投入,企业生产活动逐渐好转引发价格上涨引发对库存的需求然后导致价格继续上涨引发对库存的紧张情绪,使得库存因素不断传导,激发了更多的买入兴趣。经历了接近一年的上涨后,企业目前对后续库存的看法是什么样呢,以下是莫尼塔对企业库存行为的调查。

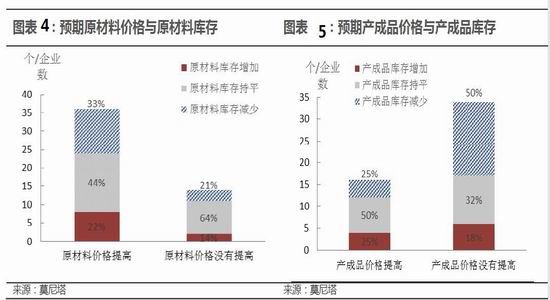

制造业今年企业去库存的可能性大于加库存的可能性。预期价格会上升的企业,更加倾向于加库存,只是加库存的力度不是特别明显,表明企业的涨价预期并不坚定。预期原材料价格上涨的企业有22%会增加库存,但有33%会去库存(图表4)。相对而言,预料产成品价格不会明显上涨的企业似乎更确定,有50%的企业将减少产成品库存(图表5)。

图四、图五原料与产成品价格、库存预期

库存方面看,今年不会有去年的大幅度备货的可能,对消费的贡献应该增幅减少,如果后续经济情况不好,企业去库存对于消费的贡献也许会转负,所以在库存方面,对铜价上涨的贡献暂时不值得期待。

目前的基建所带来的制造业情况并没有出现特别的利好,但是人们对新疆等地1.5万亿的投资,以及国家会大搞基建的预期始终作用在对铜的价格影响中,从目前的市场气氛看,铜价格任然处于预期看好中。从比较微观的供需来看,铜的基本面目前没有发生特别大的变化。

二、供需基本面

春节过后,报税库库存增加至58万吨,国内库存持续增加,comex库存增加,伦敦库存减少。实际上,库存还是在玩着挪移游戏。现货交易方面看,国内铜一直维持贴上状态,春节后我们关注的出库量来看,目前为止,市场还在继续等待消费旺季的来临,也就是说,从对上海库存的出口量的每日观察中,我们并没有看到消费有什么特别的好转,甚至可以说目前的出库量还是处于一个偏低的状态,也就是说,到了三月份,消费还没有如预期的那样启动。

产量上看,虽然元月份产量环比下滑,但是同比任然保持上升,库存水平看,中国铜元月继续维持过剩13万吨的状态。

图六中国铜供需平衡表

库存方面,全球铜实际库存未减,伦敦减少的国内和报税都在真加,另外comex库存也在持续增加中。

图七伦敦国内铜库存

供需方面目前在中国,没有引发大趋势行情的可能,那么未来行情的变量在哪里呢?我们认为,美国的基建和两大矿山的供应问题会如何发酵。

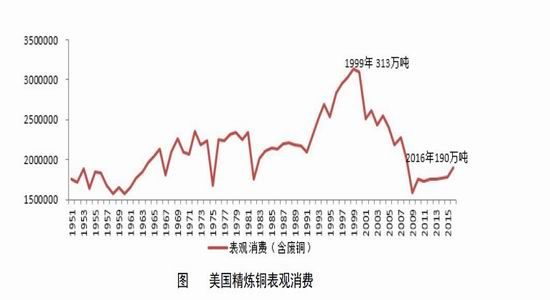

三、美国铜消费

美国铜16年消费190万吨,如果美国基建被大力推行,以每年5%的增涨计算的话,那么17年消费将上200万吨,但是这不足以带动趋势行情的出现。能不能有更大的消费变量目前还未知,因此在铜的消费领域,预计中最大的变量在美国能增加多少消费。

图八美国铜表观消费

四、突发因素

目前智利和印尼两个全球最大的铜精矿出现供应问题,智利的供应问题其实早在冶炼厂和矿山厂家的预期中,这个矿山四年一次的劳工合同到期,消费市场已经做了充分准备,如果停产在一个月对价格应该和供应影响都在市场早期的预期中,如果时间加长,那么要重新评估。印尼矿山目前的发展已经超出预期,我们密切关注停产的时间,如果战线拉长,会对在4月份开始影响到铜精矿现货加工费的变化。

总结:

短期看,市场的不确定因素都是利好因素,但是交易上,这些因素不确定,因此没有吸引资金持续买进的兴趣,持仓上看,即便宏观微观的基本面都保持的不错,但是国内铜的持仓始终保持中性偏低,我们对价格的短期判断继续维持震荡行情的判断,国内铜区间47500-50000元的区间,因为有不确定的利好因素在,我们的建议铜在短期以靠近区间地点买进为主。

倍特期货 许劲松

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。