政策层面:去产能任务持续,276工作日制度有望恢复。

供需层面:冬季备货充分,焦煤焦炭库存较高,下游需求淡季,打压现货价格。

操作上,主要变数在后期政策方面,下方空间有限,建议以支撑试探多单为主。

一。政策方面

17日,国家能源局发布《2017年能源工作指导意见》关于煤炭去产能,文件中提出,全年力争关闭落后煤矿500处以上,退出产能5000万吨左右。远低于2016年的煤炭去产能目标2.5亿吨。

市场预期276工作日制度有望全部或部分恢复。届时若全面恢复276工作日,对煤炭是重要的利好;若仅部分恢复276工作日,也将对煤价有所提振。

二。供需基本面分析

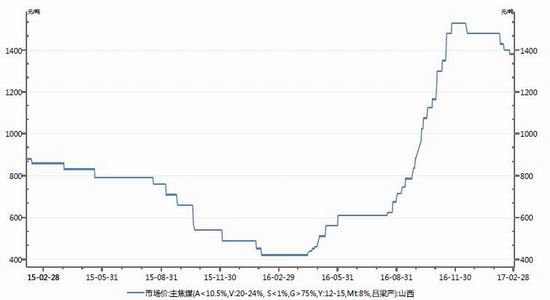

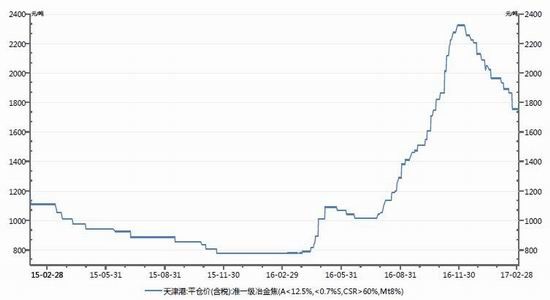

1现货回顾

2月份,钢厂持续向焦化企业施压,压制焦炭价格,现货松动明显,国内炼焦煤现货市场呈现弱势格局,煤价有所回调。截至2月末,市场价:主焦煤(A<10.5%,V:20-24%,S<1%,G>75%,Y:12-15,Mt:8%,吕梁产):山西报1380元/吨,较上月末下跌100元/吨。当前,由于环保限产以及库存较高等因素下游企业补库意愿较弱,需求较弱,供需矛盾不突出。由于供暖季即将结束,煤炭工作日或有所调整,预计部分煤矿恢复276工作日的可能性较大,且下游钢厂后续的需求也将较2月有所恢复,因此预计煤价无大幅下跌空间。2月份,国内焦炭现货市场较为低迷,焦企数次调降焦价,降幅达200元/吨左右。截至2月末,天津港:平仓价(含税):准一级冶金焦(A<12.5%,<0.7%S,CSR>60%,Mt8%)报1765元/吨,较上月末下跌200元/吨。随着焦炭价格下行,部分焦企有主动限产迹象,焦企开工率出现一定幅度的下滑。

数据来源:Wind资讯

数据来源:Wind资讯

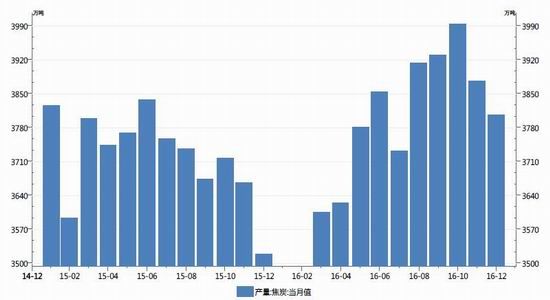

2产量

据国家统计局公布数据显示,2016年12月份中国焦炭产量3806万吨,同比增加8.19%,环比则下降1.82%。2016年1-12月止累计中国焦炭产量44911.5万吨,同比增长0.6%。12月份全国焦炭产量环比减少71万吨,下降1.83%,连续第2月环比下降;从累计数据来看,2016年1-12月一改之前的持续下降态势,较同期有所增长,这是自2015年以来的首次累计增长。

数据来源:Wind资讯

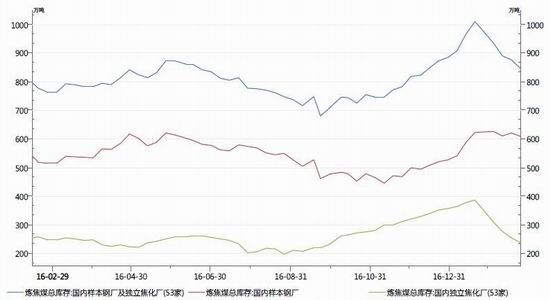

3库存

通过对样本钢厂及53家独立焦化企业炼焦煤库存调查数据显示,截至2月末,总库存量为844.93万吨,其中样本钢厂总库存608.35万吨,样本焦化厂总库存为236.58万吨。数据显示,炼焦煤总库存较上月末降低164.9万吨,其中样本独立焦化厂库存明显下降,减少了150.45万吨,样本钢厂仅下降了14.45万吨。焦钢企业炼焦煤库存虽出现下降,但当前库存量仍处于相对高位,焦钢企业采购意愿并不强烈。预计3月份,随着钢市淡季影响的消散,炼焦煤库存将进一步降低,支撑煤价。

数据来源:Wind资讯

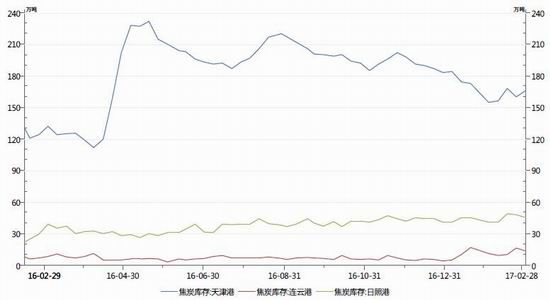

截至2月末,焦炭同口径库存统计显示天津港焦炭库存为160万吨、连云港16.5万吨、日照港48万吨、青岛港33万吨,四港总库存量为257.5万吨,较上月末降低8.5万吨。当前焦炭港口库存处中等偏高水平,3月份,下游钢市回暖,港口库存预计将会有小幅下降。

数据来源:Wind资讯

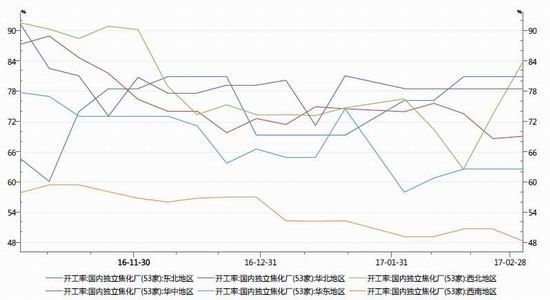

据统计53家典型独立焦化企业样本数据显示,截至2月末,主流地区独立焦化企业产能利用率较上月末呈现普跌趋势。仅东北地区由69.3%和上升至80.9%,其余各地区均出现小幅度下滑。近日由于环保限产,因此开工率呈现下降趋势,而另一方面焦企利润倒挂也使得部分省份的焦企主动降低开工率,如山西省。3月份受下游需求的提升,焦企开工率或将有小幅上升。

数据来源:Wind资讯

三。后市展望与操作建议

2月份由于下游季节性弱势的原因,钢厂对焦煤焦炭价格的持续打压,煤炭市场弱势。3月中旬,随着供暖季将结束,276工作日恢复或部分煤矿恢复,在供给端而言,对煤炭均是重要的利好。总体来看,政策面以维持煤价平稳运行为目标,预计煤炭价格稳中偏强,操作上建议逢低买入为主。

操作上,焦煤焦炭强贴合19日线震荡上行,以支撑试探多单为主。

倍特期货 范宙

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。