美农月度报告变化不大,市场资金亦暂无明显趋势倾向,关注美国生物燃油政策。南美方面,巴西大豆收割快速推进,若出口期提前,则会进一步压制美豆出口。阿根廷近期天气有利大豆生长,基本面暂无利多消息。南美出口窗口期需重点关注物流影响。美农展望论坛预计2017美豆种植面积创新高,若3月31日种植意向报告印证该数据,则美豆供应端的预期弱势会保持,直到后期市场开始炒作天气、生长情况等数据。全球油菜籽产量基本持平,加拿大油菜籽供给平稳。国内方面,目前油菜籽和大豆进口和库存数据供应充足,饲料方面消费暂无亮点,榨利不佳,且下游成交清淡。

基本面上除美国生物燃油政策利多外,南美产量预期和美豆新作种植面积增加预期皆对美豆价格造成压力。巴西开启出口窗口,需重点关注物流情况。若物流顺畅,随着巴西大豆丰产压力逐步释放,美豆或存短期弱势可能。操作上1705豆粕参考2850-3000区间,1705菜粕2370-2520,若无重大突发事件影响,两粕近期突破区间上沿有流畅上涨趋势的概率低。区间内建议以每50点作为小区间,高抛低吸,

短线操作,注意止盈。若1705豆粕下破2850,1705菜粕下破2370,则存短期下跌可能,可尝试空单介入,下方空间100点左右。等利空影响逐步明朗,市场则存止跌回升预期,下方空间亦有限。

第一部分:美豆和油菜籽影响因素分析

美农月度报告变化不大展望论坛预计2017美豆种植面积创新高

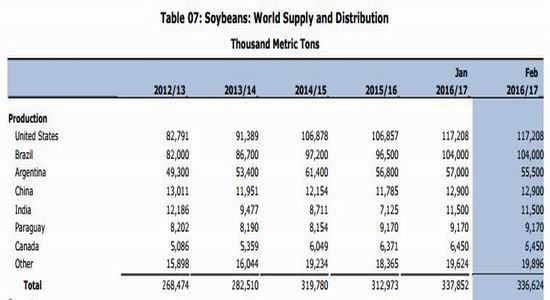

图一:USDA2月报告美豆部分

数据来源:美国农业部

美农2月较1月报告数据未做大幅调整。美国和巴西大豆产量数据维持不变,前期备受关注的阿根廷产量做了小幅下调,从5700万吨下调150万吨至5550万吨。三大大豆生产国2016/17年度大豆产量较上一年度而言,美国和巴西产量上调,阿根廷小幅调减,总产量3.37亿吨,较2015/16年度的3.13亿吨增产幅度为7.7%。

库存方面,阿根廷期末库存数据较1月预估调减210万吨至2970万吨。其余巴西、中国、美国的期末库存数据维持不变,总体期末库存数据较1月预估下调194.4万吨至8038万吨,但较上一年度的7718.6万吨增加幅度为4%。

美国农业部在年度展望论坛预计,因种植大豆更有利可图,2017年美国大豆种植面积为创纪录的8800万英亩,高于分析师预估的8760万英亩,亦高于2016年的8340万英亩。尽管种植面积扩大,但预估产量却较上一年度下降3%至41.8亿蒲。价格方面,美农预计2017大豆均价为9.6美元/蒲。

由于大豆暂未播种,该预估数据仅为参考。按照往年惯例,3月31日美农还会出台种植意向报告,市场关心该报告能否印证展望论坛预估的8800万英亩。若印证,则美豆供应端的预期弱势会保持,直到后期市场开始炒作天气、生长情况等数据。

市场资金暂无明显趋势倾向

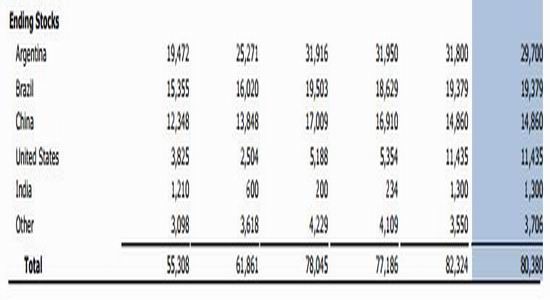

图二:CBOT大豆基金持仓情况

数据来源:wind

截止到2月28日,基金多单持仓同1月相比小幅下降,较上周亦减少2万至23万张,基金空单也较1月下滑,从上周的8.5万张缩减至约8.3万张。多空双方均为减仓,说明市场资金对于美豆行情暂无明显趋势倾向,对应美豆价格也为区间震荡走势。

关注美国生物燃油政策

市场有消息称特朗普政府将颁布政令表示支持生物燃料,在美国销售的汽油可以掺混更高比例的乙醇,此外,基于大豆的生物柴油生产商可以获得税收优惠。但随后白宫发表声明目前并未有该项政令,令生物燃油政策的可变性增加。后续需关注相关政策,或对美豆油造成重大影响,从而影响美豆价格。

巴西大豆收割快速推进出口期提前阿根廷天气有利大豆生长

据巴西AGRURAL数据,截止到2月16日,巴西大豆收割完成26%,去年同期为23%,五年均值为18%。收获结果显示大豆单产普遍良好,市场机构INFORMA上调巴西大豆产量预估值1.08亿吨,高于巴西政府机构CONAB预估的1.056亿吨,亦高于美农2月报告预估的1.04亿吨。

巴西大豆出口,尽管巴西货币相对美元升值,但市场数据显示巴西大豆出口装船速度不断加快,有数据显示截止2月中旬巴西已经出口超300万吨大豆。若维持此出口速度,则2月出口总量将大幅超过去年同期200万吨。

阿根廷方面,近期天气适宜,对大豆生长有利。美农报告2月阿根廷产量数据调减已基本反映前期天气不利的影响,其余基本面上暂无更多利多消息。

油菜籽产量基本持平加拿大油菜籽供给平稳

美农报告2月预估全球油菜籽产量为6791万吨,较1月数据6785万吨微增。据AAFC报告显示,加拿大油菜籽播种面积预测数据维持850万公顷,预计产量为1800万吨,供给比较平稳。

第二部分:国内油籽供需情况

油菜籽进口和库存情况

国内油菜籽受压榨利润限制,主要以小榨需求为主,而小榨所产生菜粕作为饲料的使用价值偏低,因此国内200型菜粕的供应很大程度上受进口油菜籽的影响。据天下粮仓数据,1月进口油菜籽约30万吨,2月约43万吨。截止到2月底,沿海菜籽库存超60万吨,供应充足。

中国大豆进口和库存情况

市场消息称,进口大豆2月预估590万吨,3月630万吨。库存方面,截止到2月24日,港口大豆库存610.55万吨,较一周前小幅下降21万吨;开机率57.54%,一周大豆压榨量为189万吨。预计3月有部分油厂执行停机检修计划,预计开机率后期会下滑。

国内消费方面未有亮点

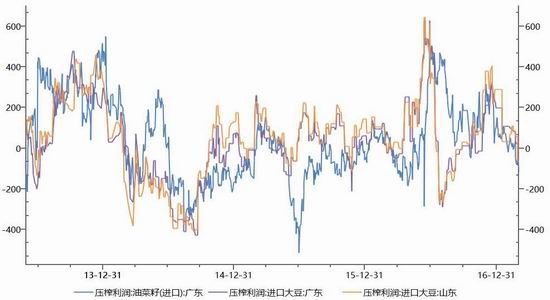

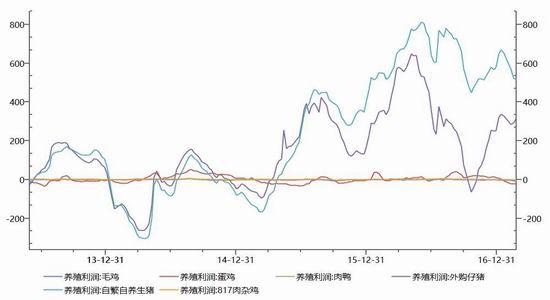

图三、四、五:压榨利润、中国生猪存栏、养殖利润

数据来源:wind

需求方面,由于下游买家在春节后已经大量逢低补库,现随着现货价格逐步下跌,买家观望情绪浓,采购积极性不高。从榨利方面也可反映出价格的疲态,近日进口大豆和油菜籽榨利快速下滑至盈亏线以下。

我国的饲料市场主要分为生猪养殖、禽类养殖和水产养殖市场。国内生猪养殖情况对于豆粕的消费非常重要。受春节影响,生猪养殖维持良好利润,但存栏数量小幅下滑。截止到2月24日当周,养殖利润外购仔猪318元/头,自繁自养仔猪516元/头。2017年1月份的能繁母猪仍维持在低位,未出现增长,从去年12月的3666万头小幅下滑至3651万头,生猪存栏量为35668万头,较12月的36733万头小幅减少。目前养殖利润良好,养殖户仍有动力和积极性。但国家对于养殖的环保要求,一定程度限制了养殖业的规模复苏。春节过去,加之禽流感来袭,禽类养殖利润出现不同程度下滑。水产方面,由于天气仍寒冷,尚未进入水产养殖旺季。由于进口菜籽成本较为坚挺,国内菜粕菜油价格低位徘徊,榨利不佳且下游需求不佳,菜粕整体成交较为清淡,其价格将更多的受到进口成本和豆粕的关联影响。

第三部分:总结

美农月度报告变化不大,市场资金亦暂无明显趋势倾向,关注美国生物燃油政策。南美方面,巴西大豆收割快速推进,若出口期提前,则会进一步压制美豆出口。阿根廷近期天气有利大豆生长,基本面暂无利多消息。南美出口窗口期需重点关注物流影响。美农展望论坛预计2017美豆种植面积创新高,若3月31日种植意向报告印证该数据,则美豆供应端的预期弱势会保持,直到后期市场开始炒作天气、生长情况等数据。全球油菜籽产量基本持平,加拿大油菜籽供给平稳。国内方面,目前油菜籽和大豆进口和库存数据供应充足,饲料方面消费暂无亮点,榨利不佳,且下游成交清淡。

走势判定:

基本面上除美国生物燃油政策利多外,南美产量预期和美豆新作种植面积增加预期皆对美豆价格造成压力。巴西开启出口窗口,需重点关注物流情况。若物流顺畅,随着巴西大豆丰产压力逐步释放,美豆或存短期弱势可能。操作上1705豆粕参考2850-3000区间,1705菜粕2370-2520,若无重大突发事件影响,两粕近期突破区间上沿有流畅上涨趋势的概率低。区间内建议以每50点作为小区间,高抛低吸,短线操作,注意止盈。若1705豆粕下破2850,1705菜粕下破2370,则存短期下跌可能,可尝试空单介入,下方空间100点左右。

等利空影响逐步明朗,市场则存止跌回升预期,下方空间亦有限。

倍特期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。