摘要:本榨季全球仍处供应短缺的状况,随着印度产量逐渐明晰,对未来仍有下调进口关税的政策预期;巴西即将进入新榨季,其压榨生产状况将受到市场关注,目前各机构对巴西甘蔗产量普遍调降预估,而糖产量存在分歧,另外气象机构对今年厄尔尼诺再度出现的预期增强,天气因素对巴西新榨季的压榨生产、印度、泰国的季风降雨造成不利影响的概率在增加,若天气不配合,下榨季全球产需仍有出现少量缺口的可能,全球库存消费比可能也随之进一步下降,但是当前原糖跌至19美分一线,基金净多头持续下滑,原糖乐观情绪有所降温,长期利多题材能否继续发挥功效,还需持续关注其变化。

国内3月份仍处于新糖上市高峰和消费平淡期,再加上抛储和走私的压力,3月份国内市场阶段性供应仍充裕,且原糖价格走势仍显疲弱,但是收榨进度有所提前,产量较市场预估有所下调,2月销售好转,市场联合抵制走私,同时随着贸易救济调查结束期的临近,在多空交织下,资金面仍显谨慎,郑糖预计仍处震荡盘整走势,料维持在6700-7000区间内波动,等待贸易救济调查结果指引。

一。糖市热点背景

1.贸易救济政策时间点到来。

商务部决定自2016年9月22日起对进口食糖进行保障措施立案调查。本次调查自2016年9月22日起开始,通常应在6个月内(2017年3月22日前)结束调查,特殊情况下可以延长两个月。)2.广西糖料收购价格提前二次联动。从2016/2017年榨季开榨以来,食糖价格保持高位运行,据广西糖网提供数据,2016年11月1日至2017年2月8日,通过广西糖网电子商务平台进行交易白砂糖现货销售的平均销售价格为6729.821元/吨。之后糖价继续保持稳中有升态势。为进一步加强和改善糖料蔗价格管理工作,完善糖料蔗收购价格政策和利益共享机制,维护蔗区秩序,稳定并促进蔗农种植预期,经自治区人民政府同意,决定本榨季糖料蔗收购价格实行提前挂钩联动。3.16/17榨季将提前收榨。广西主产区已经开始收榨,到2月23日,已经有7家糖厂完成了本榨季的使命,到2月底预将有超过20家完成收榨工作。3月份,收榨糖厂数量将达到高峰,后期新糖供应也将进入高峰期。目前,各主产区天气情况良好,适合收榨,预计今年糖厂将较往年提前完成收榨任务,新糖上市的供应压力将提前。

4.机构最新观点。

1.咨询公司福四通(INTLFCStone)调降其对2017/18榨季巴西中南部地区甘蔗压榨量的预估,因称甘蔗树龄较老,导致产出下滑。福四通表示,巴西主要甘蔗种植带将压榨甘蔗5.888亿吨,11月预估为5.908亿吨,上榨季压榨量为5.990亿吨。福四通预测全球糖市供应短缺的状况将持续至2017/18榨季。2.国际糖业组织(ISO)将其对全球16/17年度糖市供应缺口预估从此前的619万吨调降至586.9万吨。该机构亦预计全球15/16年度糖市供应短缺535.9万吨。国际糖业组织在季度报告中表示,尽管全球糖市供应短缺局面可能会在2017/18年度结束,但基本面仍具建设性,价格将受到低迷的全球糖库存支撑,预计糖库存将减少1,110万吨。

二。白糖相关数据分析

1.行情数据

2.产业链数

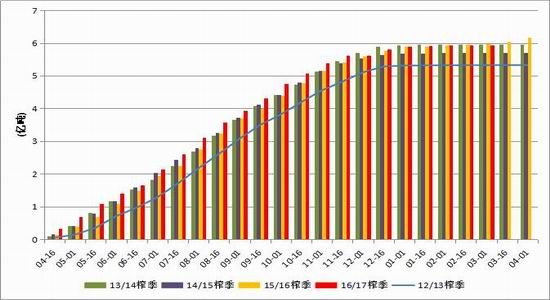

16/17榨季已近尾声,自去年4月1日起至今年2月16日,巴西中南部地区共压榨5.947亿吨甘蔗,同比减少0.4%,糖累计产量同比增加15.3%至3527.3万吨,46.55%的甘蔗用于生产糖,上年度同期为40.9%。距离下一榨季17/18榨季的开始仅剩一个月的时间,部分糖厂在3月份就将开榨,市场对巴西新榨季的关注开始增加。

图表1巴西中南部甘蔗压榨量

来源:WIND、倍特期货研发中心

图表2巴西中南部糖产量

来源:WIND、倍特期货研发中心

在2月份召开的迪拜糖会上,60%的市场人士认为巴西中南部2017年甘蔗产量将在5.9-6.1亿吨,处于历史高位,与2016年水平接近,基本维持在6亿吨左右。对于巴西新榨季糖产量上,机构观点仍有所分歧,KINGSMAN预期巴西新榨季糖产量在3680万吨,而BTG的预估为3800万吨,不过大部分市场人士预期在3500-3600万吨,较16/17榨季持平或略增,后市需密切关注天气状况影响。

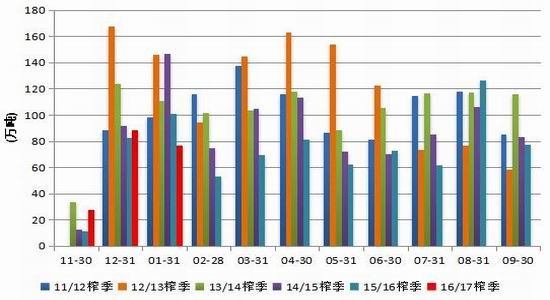

截至2月16日,2016/17榨季印度累计产糖1467.2万吨,同比下降15.4%;糖厂食糖内销量累计同比下降75万吨。在483家糖厂中,191间已经收榨,其中483家开榨糖厂中,191家已经收榨,其中马邦与卡邦的糖厂停榨比例分别达到约80%和95%;北方邦116家开榨糖厂中仅有6家停榨。市场预期印度2016/17榨季糖产量范围在1900-2050万吨之间,但是印度政府及糖协的预估仍偏乐观;市场人士预期消费在2450-2550万吨,16/17榨季期末库存可能降到200万吨左右的极低水平,可能需要进口100-150万吨以上糖。印度进口方面来看,根据印度报业托拉斯报道,近日印度国内呼吁政府不要进口食糖的呼声日益高涨。续马邦联营糖业协会(MSCSFF)之后,印度农会(CIFA)、卡邦甘蔗种植蔗协会(KSSG)先后呼吁政府不要进口食糖。对国际原糖的价格具有一定的压制作用,后续随着印度产量逐步明晰,还需要继续关注印度政府的态度是否转变。

图表3印度食糖价格

图表4非商业净多头

来源:中国天气网、WIND、倍特期货研发中心

目前多头信心松动,原糖乐观情绪继续降温,根据美国商品期货交易委员会(CFTC)最新报告显示,截至2月21日当周,对冲基金及大型投机客持有的原糖净多头仓位为199,131手,较前周减少3,945手,为连续第二周减持。总持仓为802,571手,较前周大减56,291手。

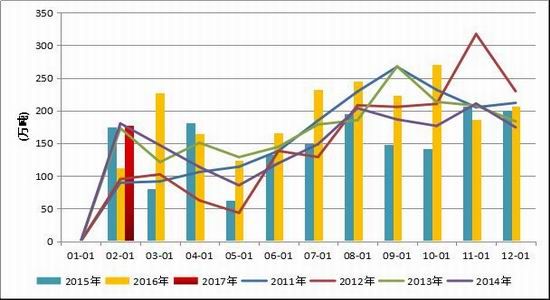

图表5巴西原糖出口

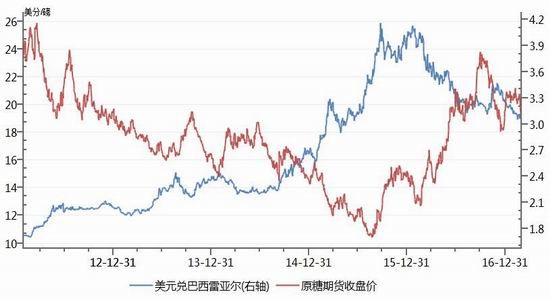

图表6美元兑雷亚尔走势与原糖价格

来源:WIND、倍特期货研发中心

巴西外贸部公布的数据显示,2017年1月巴西出口原糖177.71万吨,环比16年12月的208.76万吨减少14.9%,但同比去年同期的112.78万吨大幅增加57.6%。此外,1月巴西出口白糖43.55万吨,环比16年12月的51.07万吨减少14.7%,但同比去年同期的36.83万吨增加18.2%。

外糖小结:本榨季全球仍处于供应短缺的状况,随着印度产量逐渐明晰,对未来仍有下调进口关税的政策预期;巴西即将进入新榨季,其压榨生产状况将受到市场关注,目前各机构对巴西甘蔗产量普遍调降预估,而糖产量存在分歧,另外气象机构对今年厄尔尼诺再度出现的预期增强,天气因素对巴西新榨季的压榨生产、印度、泰国的季风降雨造成不利影响的概率在增加,若天气不配合,下榨季全球产需仍有出现少量缺口的可能,全球库存消费比可能也随之进一步下降,但是当前原糖跌至19美分一线,基金净多头持续下滑,原糖乐观情绪有所降温,长期利多题材能否继续发挥功效,还需持续关注其变化。

国内数据:

据海关最新公布数据显示,中国1月进口糖41万吨,同比增加12万吨,环比增加19万吨。2016/17榨季中国累计进口糖86.66万吨,同比减少54.83万吨。不过由于传闻配额目前只发了15%,因此大部分糖或进保税库,对市场影响不大,根据船期,2、3月进口量预计将回落至低位。

图表7当月进口量

来源:WIND、倍特期货研发中心

图表8榨季累计进口量

来源:WIND、倍特期货研发中心

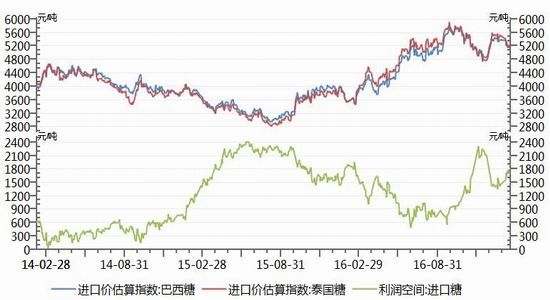

利配额外进口利润已达300元/吨之上,压制国内郑糖,截止3月2日郑糖收盘价与原糖收盘价计算,国内配额外进口加工利润360元,不利于糖价上行,按日照当前市场价格与配额外原糖进口加工价计算,利润达700元以上。当然这主要是国内政策面对当前配额外利润大价差的支撑。

图表9内外价差和利润空间

来源:WIND、倍特期货研发中心

图表10现货走势

来源:WIND、倍特期货研发中心

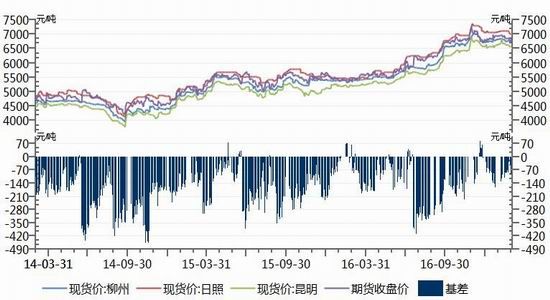

郑糖主力合和柳盘合同价比,期现基差出现再度走弱,2017年3月3日期现价差-146点较前上周走弱115点。跨月合约看,5-9价差为-78点,较上周变化不大,远月升水暂时企稳,9月旺季合约仍表现较强。

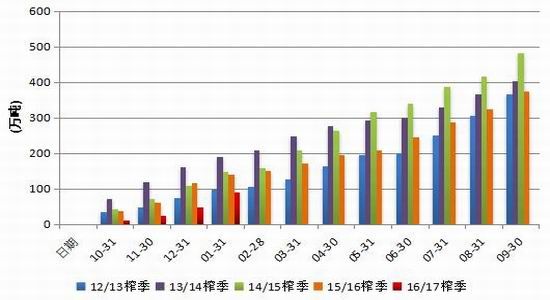

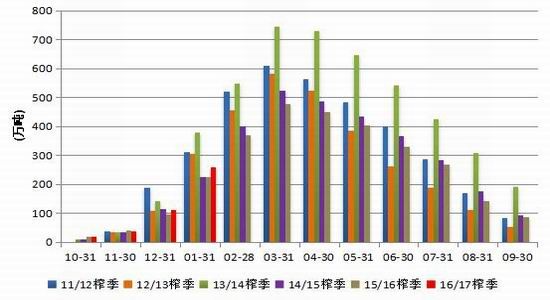

产销数据:截至2017年1月底,本制糖期全国已累计产糖453.96万吨(上制糖期同期产糖421.09万吨),比上制糖期同期多产糖32.87万吨,其中,产甘蔗糖360.97万吨(上制糖期同期产甘蔗糖339.7万吨);产甜菜糖92.99万吨(上制糖期同期产甜菜糖81.39万吨)。截至2017年1月底,本制糖期全国累计销售食糖193.82万吨(上制糖期同期销售食糖195.18万吨),累计销糖率42.7%(上制糖期同期46.35%),其中,销售甘蔗糖155.82万吨(上制糖期同期160.85万吨),销糖率43.17%(上制糖期同期47.35%);销。

目前已逐步开始收榨,16/17榨季的收榨高峰期预计同比提前了10天。预计在三月底,广西大部分糖厂将收榨,那么在3月末广西基本上确定本榨季的产量。最终产量或不及开榨前预期,机构估产从此前的560-570万吨水平下调到550万吨,全国食糖产量预计在950万吨左右。

图表10食糖单月销量

来源:WIND、倍特期货研发中心

图表11食糖库存

来源:WIND、倍特期货研发中心

销售方面当前国储已抛糖64.93万吨,加上10月份广西投放的17万吨地方储备,市场上已累计投放了81.93万吨储备糖。在压榨生产期内抛储,同时春节的提前以及走私有回暖迹象对1月销量的影响比较大。但是2月广东和云南的工业销售数据较好,若走私继续得以控制,供需关系将维持紧平衡,价格仍能保持坚挺。

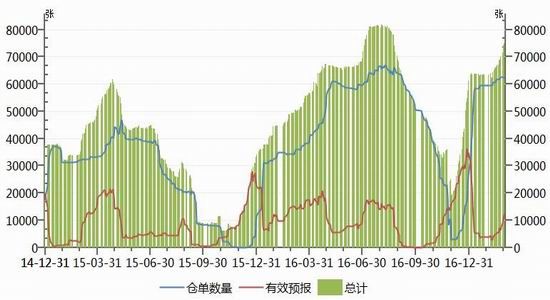

截止3月3日根据郑州商品交易所统计的仓单数据显示,本周仓单数量62570张,较上周增加92张,仓单+有效预报为75250张,较上周增加5169张,本周仓单继续增加。

图表10仓单

来源:WIND、倍特期货研发中心

图表12前20主力持仓

来源:WIND、倍特期货研发中心

持仓结构上截至3月3日,05合约前20多头持仓177427(173565),空头持仓159168(146958),净多头头寸为18259手,较前周26607减少8348手。总持仓336595手,较前周增加16072手。价格反弹过程中,多头力量有所减弱。

小结:3月份仍处于新糖上市高峰和消费平淡期,再加上抛储和走私的压力,3月份国内市场阶段性供应仍充裕,且原糖价格走势仍显疲弱,但是收榨进度有所提前,产量较市场预估有所下调,2月销售好转,市场联合抵制走私,同时随着贸易救济调查结束期的临近,在多空交织下,资金面仍显谨慎,缺乏兴趣,郑糖预计仍处震荡盘整走势,料维持在6700-7000区间内波动,等待贸易救济调查结果指引。

三。白糖操作建议

图表12:期货走势-周线

来源:倍特期货研发中心

技术分析:价格走势陷入横向区间盘整,20周均线走平,MACD死叉向下,绿柱缩小,KDJ金叉向上,技术指标多空交织,关注20周一线争夺。操作策略:走势不明朗,中长线观望,短期维持区间震荡看待,轻仓短线参与,参考6700-7000。

倍特期货 梁洪铭

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。