导言:PP后期在下游需求逐步转淡的情况下,石化企业自身在短期仍存在较大的库存压力,随着部分装置的陆续检修,库存消化速度是关键,同时关注检修停产及新增产能的互补情况,从中期行情走势看,呈现先抑后扬的概率较大,波动区间或在8300-9000。主要观点如下:

1、短期库存高企,关注3月中下旬需求启动情况;

2、供应增加,新增产能较多,但新装置延期不容忽视;

3、生产成本相对坚挺,后期利润仍将下滑,但空间有限;

4、期现逐渐向正向市场转换,基差扩大概率增加。

新年伊始,PP上演冲高回落走势,市场预期的春节后去库存现象并未发生,下游需求启动缓慢,库存不断增加,导致PP快速下挫,现货价格相对跌速缓慢,基差从负值回归平值水平,后期库存压力能否缓解?新增产能是否上线?是否具备持续下挫动能?且看下文分解。

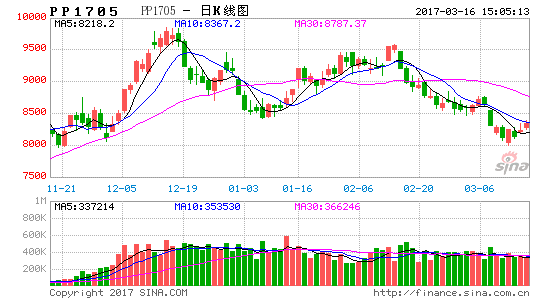

图1:原油、LLDPE、PP价格走势

数据来源:WIND、西部期货

一、库存高企 关键看需求启动时点

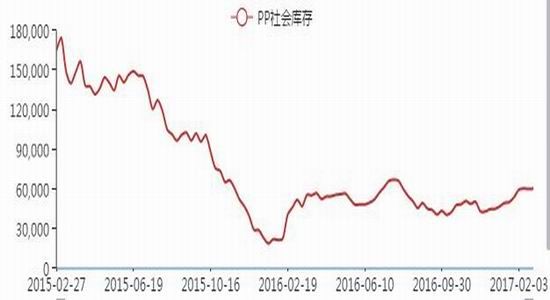

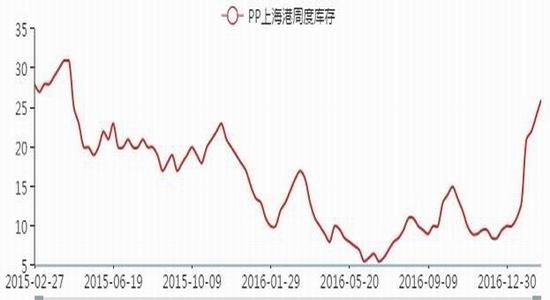

经历了春节期间的库存累积,长假后市场并未出现理想的去库存现象,目前库存达到100万吨以上高位,相较2016年同期增加10万吨。春节前,市场对后市行情抱有一定预期,商家纷纷备货,石化库存在60万吨徘徊,经过春节假期库存积累,年后开工库存已经达到90万吨水平,但石化企业及商家依然对下游开工预期乐观,石化方面继续调涨出厂价格,经过前期利多因素逐步消化后,塑料市场的风险也在慢慢积累,行情继续上行的动力受到抑制,石化企业连续提价后其库存开始止跌回升,并且目前贸易商及下游厂家库存亦有所增加,库存增加及市场资源消化缓慢成为影响当前塑料行情走势的风向标,仅经历过短暂涨价后,工厂需求能力下滑,导致贸易商的库存不停增加,市场开启快速下滑通道。

图2:PP样本社会库存

图3:PP上海港口库存

数据来源:卓创资讯、西部期货

对比近两年一季度库存可以明显看到,2017年库存远超于去年同期,库存难以消化。在1月份临近年底,市场需求尚可,库存消化较快,然节后市场让商家大跌眼镜,期货市场跌势难以扭转,市场交投受打压,场内心态悲观至极导致现货消化缓慢,石化库存持续累积,据报道周内库存达到107万吨高位,商家恐慌出货增多,然利空消息主导市场,为了缓解库存压力及市场倒挂局面,两桶油纷纷出台降价政策,但效果甚微,去库存进程缓慢,在库存压力较大的前提下,供需矛盾减弱,市场一蹶不振。

目前来看,按照往年规律,在3-4月份是市场的去库存阶段,随着下游需求好转,配合部分石化装置的停车检修,石化库存有望得到消化,再者目前暂无新产能投产,下游在消耗完已有的库存之后不得已进入再次采购阶段,因此,对于目前高库存暂不可过度恐慌,市场仍处于去库存的行情之中,后期关键看库存消化力度。

二、供给增加 关键看新增产能节点

1、PP产量稳步增加

统计局最新数据显示,2017年1月国内PP产量约136.32万吨,环比增加1.35%,同比增加14.05%。由于1月份石化企业检修力度较小且经历过去一年新产能的稳定释放,PP产量环比和同比均有明显增加。

图4:PP树脂月度产量统计

数据来源:卓创资讯、西部期货

2、新增产能压力巨大 但延迟概率增加

表1 2017年聚丙烯计划投产装置(万吨/年)

数据来源:金银岛、西部期货

从新增产能情况看,2017年仍是明显扩能的一年,计划上线新增产能在400万吨,高于2016年的300万吨产能,但后期仍将有部分产能投产时间延后。未来趋势来看,国内煤化工企业投产及扩能增速迅猛,更多的企业利用西北地区得天独厚的资源优势,以煤炭为原料,依靠相对低廉的生产成本建成聚丙烯装置。但从实际情况看,由于下游需求下滑,多套装置上线时间推迟,市场整体供应压力缓解,目前暂未听闻新增装置开工消息,后期新产能上线时点是关键。

3、检修装置影响产能较少

2月份我国聚丙烯装置检修检修较少,损失量约在17.55万吨,环比1月份的20.68万吨减少15.14%。月内装置检修有所减少,市场供应相对充足。3月份,广州三线、上海三线、茂名三线、海南炼化,华北石化等装置将陆续停车检修,使得未来市场货源供应量较当前有所下降。

图2聚丙烯检修装置

数据来源:WIND、西部期货

三、下游需求潜力下降 供需失衡料加剧

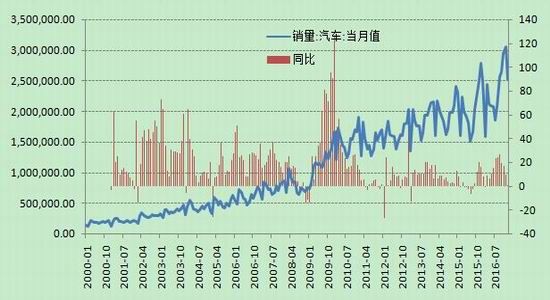

图6:我国汽车销量

数据来源:WIND、西部期货

2016年后半年PP价格的持续拉涨,与汽车销量大幅增长密切相关,主要由于国务院出台购置税减半政策,2016年12月15日财政部发文,2017年小排量汽车购置税优惠政策仍将延续,但力度减半,税率由今年的5%上调至7.5%。从数据看,1月份汽车销量251.95万辆,同比增加0.75%,远小于去年同期7.8%的增幅。17年虽然仍有购置税优惠,但力度已不如前期,市场已经提前透支了消费,后期市场需求将难有起色。

此外,受劳动力成本、电费、设备更新换代等因素影响,2017年塑编企业净利润很难有明显改善,尤其是原材料成本的攀升与下游价格的滞涨进一步压缩了利润空间,此外资金紧张现象在塑编行业较为普遍,塑编厂家普遍面临回款速度慢的问题,增加了企业的成本。同时,2017年地产调控仍将延续,去年四季度开始,房地产销售增速已经出现拐点,目前处于20%的增速水平,相应的新增空调、冰箱、洗衣机等销量同比下滑,预期塑编需求仍将受到压制,家电市场需求或将放缓。

图7:房地产销售面积(万平方米)

图8:空调销量统计(万台)

数据来源:WIND、西部期货

四、利润下滑 油价拖底下方空间

近期国际油价处于50美元附近震荡,油制烯烃成本相对固定,而下游价格变动导致利润水平波动,2月份上半月出厂价格坚挺上涨,而下半月随着期货价格调整而下行,利润下滑较快,目前利润水平在1500元/吨附近,后期如果煤炭价格保持高位将限制下方成本空间,在目前现货价格走低背景下,PP利润仍将下滑,但空间有限。

图7:PP成本利润分析

数据来源:卓创资讯、西部期货

四、基差平水价差结构出现转变

图8:PP基差分析

数据来源:卓创资讯、西部期货

近期期货价格的快速下挫导致基差扩大,现货下跌速度慢于期货速度,目前基差处于零值附近,而近三年基差均值水平在400-600水平,后期基差扩大概率增加。目前厂家定价更多参考期货价格,尤其是华东地区点价交易已经成为常态,现货高升水现象逐步淡化,基差不断回归,市场逐步向正向市场过渡。2017年期货对现货的引领作用或将进一步凸显,PP基差结构仍将进一步呈常态化缩小状态,可及时捕捉偏离区间的跨期及跨品种机会。

五、小结

综上所述,主要逻辑观点如下:

1、短期库存高企,关注3月中下旬需求启动情况;

2、供应增加,新增产能较多,但新装置延期不容忽视;

3、生产成本相对坚挺,后期利润仍将下滑,但空间有限;

4、期现逐渐向正向市场转换,基差扩大概率增加。

后期下游需求逐步转淡的情况下,石化企业自身在短期仍存在较大的库存压力,随着部分装置的陆续检修,库存消化速度是关键,同时关注检修停产及新增产能的互补情况,从中期行情走势看,呈现先抑后扬的概率较大,波动区间或在8300-9000,目前行情已经反映市场利空因素,近期尝试短空操作,在区间下限时反弹概率增加,如果配合库存快速消化契机,可以尝试波段多头操作。

风险因素:

1、煤炭持续拉涨,成本支撑有效;

2、检修装置增加,现货价格坚挺。

西部期货 周美莉

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。