一、行情回顾

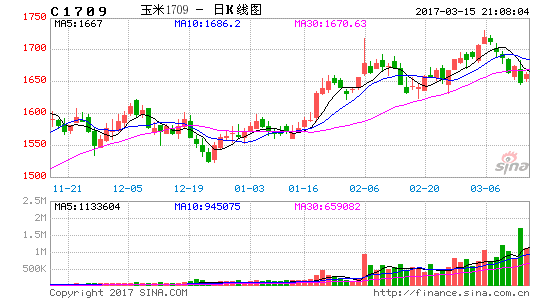

图1:DCE玉米指数日K线走势图

图2:CBOT玉米主力连日K线走势图

数据来源:文华财经 宝城期货金融研究所

2017年1-2月份国内玉米行情综合来看是上涨行情,但元宵节过后的快速回落,一周的回落基本吞掉近一个月的涨幅,表现也很抢眼。同时从现货的角度看东北产区的价格坚挺,港口平仓价格的上涨,并没有带来销区的同步跟进。因此目前看东北主产区对深加工以及饲料企业收购玉米补贴,对农民卖粮给予政策支持,阶段性会加快产区玉米的上量。从华北和南方销区的情况看,一方面春节期间备货充裕,采购延续随用随采。另一方面山东环保监察进驻对深加工和畜禽养殖短期需求抑制,难以提振原料价格。DCE期货年后资金介入积极,最多扩仓至352万手。价格的快速上涨也吸引现货企业的快速关注,有套期保值意向的企业纷纷关注价格动态。目前看预计短期内价格或将弱势调整。应关注政策粮收购力度对短期行情的支撑作用。

二、国际市场动态

2017年1-2月份,CBOT玉米3月玉米期价截至2月17日上涨16.4美分/蒲式耳,期间利多的支持有,阿根廷天气扰动及出口需求数据。最近一周的表现偏弱,阿根廷玉米天气忧虑解除,产量预估上调对期价施压,但同时出口数据依然表现较好,短期对期价仍构成支撑。

美国农业部报告

玉米中性偏多。美乙醇用玉米需求上调2500万蒲,出口未调,库存下调3500万至23.2亿蒲,略低于预期的23.33亿,仍为近年高位。巴西和阿根廷产量未做调整。全球库存下调至2.1756亿吨,略低于上月预测的2.1亿吨和平均预期的2.176亿吨。中国玉米消费量由2.27亿吨上调至2.31亿吨。小麦:数据偏多。美麦出口大幅上调5000万蒲式耳,上调幅度高于市场预期,库存下调至11.39亿蒲式耳,低于平均预期的11.72亿蒲式耳。全球库存下调至2.486亿吨,低于平均预期的2.531亿吨。

具体报告调整如下:

玉米:本月美国16/17年度玉米供需数据调整包括:食用/种用/工业需求上调而库存相应下调。基于最新谷物压榨报告以及美国能源信息署公布的1月份期间周度乙醇产量报告,本月将用于乙醇生产的玉米需求量上调2500万蒲式耳,达到53.5亿蒲。其它食用/种用/工业用量上调1000万蒲。玉米年终库存下调3500万蒲,由上月预测的23.55亿蒲下调至23.2亿蒲,略低于平均预期的23.33亿蒲。预测美国玉米年度农场平均价格范围上下限各缩小10美分,降至3.2-3.6美元/蒲,中间价格维持在3.4美元/蒲。

本月将美国高粱出口量下调2500万蒲,反映出截至1月份出口销量(特别是对中国出口)放缓的情况。但高粱的饲用需求量上调。预测高粱年度农场平均价格为2.5-2.9美元/蒲,中间价格下调20美分,降至2.7美元/蒲。

全球16/17年度粗粮产量预测上调140万吨,达到13.29亿吨。除美国以外国家产量、贸易量和贸易量均上调。因种植面积增加及夏季生长期间天气良好使弃收率下降,预测墨西哥玉米产量将达历史纪录水平。乌克兰玉米亩产创纪录提振产量上调。

全球16/17年度粗粮贸易调整包括:乌克兰和加拿大玉米出口增加,伊朗和越南玉米进口增加,中国高粱进口下滑。中国16/17年度玉米饲用/调整需求量上调,这反映出玉米替代品进口大幅下滑、国内价格相对偏低以及政府刺激国内需求的状况。中国玉米食用/种用/工业需求量也上调,因价格较低及预期政策将刺激国内需求及深加工产品的出口需求。除美国以外国家玉米年终库存下调,其中中国和欧盟库存下调部分地抵消了巴拉圭和墨西哥库存的增加。巴西和阿根廷产量未做调整,相比市场预期巴西玉米产量会上调而阿根廷产量会上调。全球年终库存下调至2.1756亿吨,低于上月预测的2.1亿吨和平均预期的2.176亿吨。

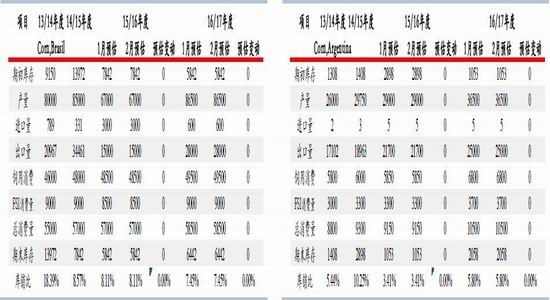

图3、阿根廷、巴西玉米平衡表 单位:千吨

数据来源:USDA 宝城期货金融研究所

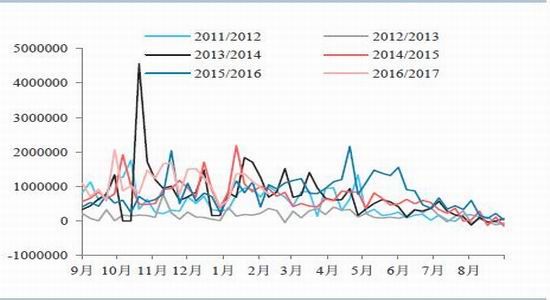

图4、美国玉米出口情况

数据来源:USDA 宝城期货金融研究所

从最近公布的报告看美国玉米的期现货动态,我们看到最近一周公布的周度出口销售报告显示,美玉米出口销售78.35万吨,出口装船125.17万吨,较同期继续上升,出口销售进度与装船进度均高于USDA1月供需报告预估水平。最近一周公布的EIA数据显示美玉米乙醇当周平均每天产量104万桶,上一报告期为105.5万桶,期末库存为2250万桶,上一报告期为2208.5万桶,目前美玉米乙醇而生产利润继续改善,掺混利润持续下滑。最近一周CFTC持仓数据显示,CBOT玉米基金净多持仓继续上升至20.58万张,商业净空持仓增加至15.33万张。

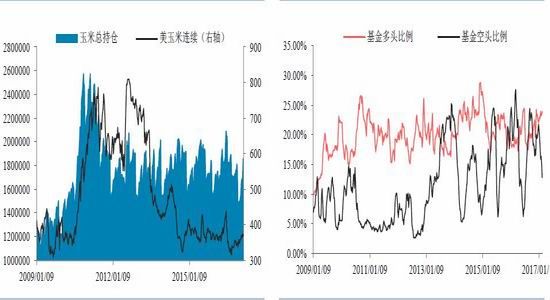

图5:CBOT玉米收盘价及持仓动态

资料来源:WIND 宝城期货金融研究所

三、国内玉米现货动态

2017年开年国内玉米现货价格港口销区表现分化,东北产区价格稳中偏强,港口价格走高整体小幅上涨。以北方锦州港口为例,一月初价格为1500元/吨,最高价格为1550元/吨左右,目前价位为1510元/吨。而从山东青岛一等玉米进场价格1月初为1760元/吨,2月17日价格为1640元/吨,下跌120元/吨左右,据调研山东仍有杀跌的可能。走势分化的现象还是比较明显,具体从供求大数据来看:

供应方面2016年12月玉米进口13.3万吨,饲料替代品高粱进口19.64万吨,大麦进口40.44万吨,DDGS进口6.99万吨。粮食局玉米收购数据显示,截至2月10日,东北三省一区累计收购玉米6249万吨,年后东北地区玉米上量逐渐恢复,供应较为充足。

需求方面深加工方面,淀粉、酒精加工利润较为可观,深加工需求稳定;养殖方面,农业部数据显示生猪存栏量和能繁母猪存栏量继续维持负增长,抑制玉米饲用消费。

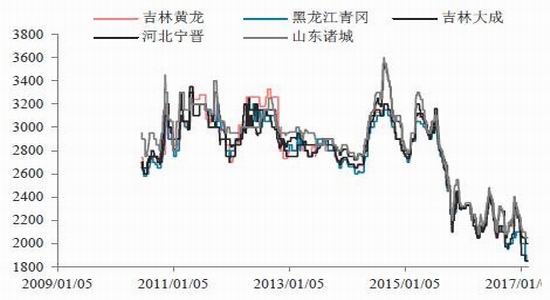

1、全国玉米现货及替代品价格走势

从图中玉米现货价格走势中我们看到。吉林产区价格走政策提振走势上扬,北方港口价格走势震荡,先跟产区提价后又跟随销区回落。销区及南方港口走势偏弱,表明消费预期平稳,难以提振原料价格。

图6:玉米现货价格走势

资料来源:布瑞克 宝城期货金融研究所

目前全国小麦均价为2516元/吨,1月初的价格为2400元/吨,不到两个月的时间上涨了116元/吨。目前小麦玉米比价1.613,一般认为小麦玉米比价低于1.1,可能出现小麦替代玉米情况,比价低于0.93左右,将出现大规模替代现象。因此当前小麦不具备替代优势,对玉米替代较少。

图7、小麦现货价格

资料来源:布瑞克 宝城期货金融研究所

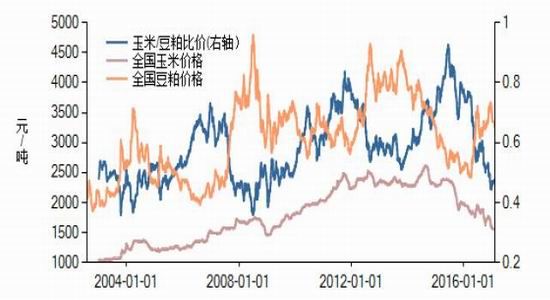

目前全国豆粕均价3258元/吨,1月初价格为3391元/吨,相比下跌133元/吨。广东地区豆粕价格为3165元/吨。目前玉米豆粕比价为0.476,对玉米无替代优势。

图8、豆粕现货价格及与玉米的比价

资料来源:布瑞克 宝城期货金融研究所

2、港口动态

截止2月17日,北方玉米港口库存为352万吨,南方广东玉米港口库存为36万吨。上图中我们看到北方港口库存呈上升的态势,而南方港口库存有所下降。从目前的船期来看,因未来船期预报较多抑制价格上涨空间,目前南港走货日维持在4-4.5万吨间,较春节前5.5万吨的日均走货有大幅下滑。从另外一个侧面来看赖氨酸作为饲料添加剂周跌幅度超过10%验证饲料生产弱势。

图9、港口玉米库存动态

资料来源:汇易网 宝城期货金融研究所

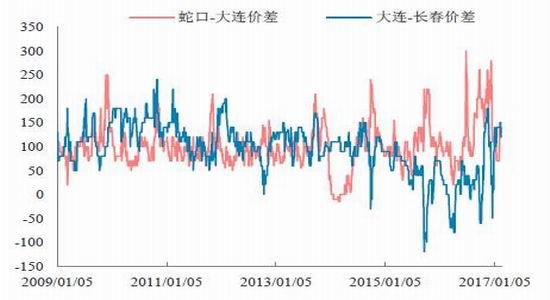

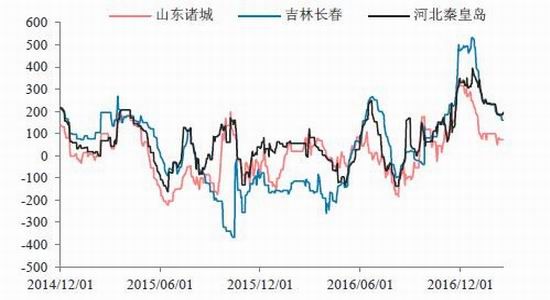

从港口价格走势看,南北港口价差近期迅速回落,集港意向走低也是南方港口库存回落的原因,目前价差开始回头走高。

图10、南北港口价差

资料来源:WIND 宝城期货金融研究所

3、进口替代品动态

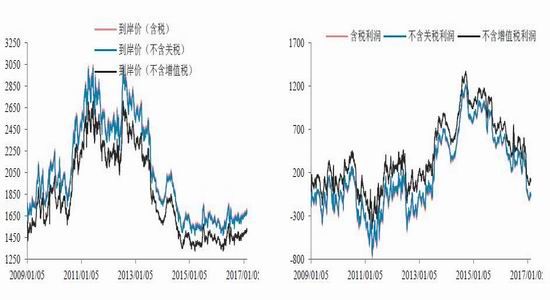

进口利润:截止目前,美玉米近月到港成本为1617元/吨,环比前一周涨65元/吨,配额内玉米进口利润为-67元/吨,环比前一周减少45元/吨。

图11、美湾近月进口玉米成本及利润

资料来源:布瑞克 宝城期货金融研究所

目前3月船期美国饲用高粱进口完税价约为1721元/吨,广东的国产玉米现货价格为1650元/吨,没有替代优势。据海关统计12月份我国进口玉米以及高粱等玉米替代品总体比上月减少,2016年12月,玉米进口14.14万吨,同比增加6%,环比增加347%;高粱进口19.64万吨,同比减少77%,环比减少20%;大麦进口40.44万吨,同比减少11%,环比减少4%;DDGS进口6.99万吨,同比减少83%,环比减少57%。

图12、高粱、大麦等进口数量统计

资料来源:布瑞克 宝城期货金融研究所

从进口成本的情况看,目前美国高粱的进口成本为3月折算价格为1679元/吨,加拿大大麦折算4月进口成本为1610元/吨,3月进口DDGS这算成本为2380元/吨。国内DDGS现货价格为平均为2011元/吨。目前看进口替代优势不明显,替代有限。

四、政策着力解决卖粮难,提振产区价格

玉米市场化改革元年,政策指引的关注度依然很高。首先从今年的一号文件对玉米给予了很高的关注度,供给侧结构性改革的大政方针中,玉米去库存、调面积也是主导。因此目前政策的方向即是解决农民卖粮难的问题,同时引导下游消费的配合。目前看包括东北产区对当地深加工企业收购玉米加工补贴、燃料乙醇产业的增量规划、加上吉林省对饲料企业的加工补贴一系列鼓励收购玉米的倾斜政策。综合来看,收购补贴的截止日期均为4月30日,也就是新季玉米春耕之前。随着补贴的深入,我们认为补贴的边际效用将出现递减的态势,同时市场普遍预期补贴并不能改变平衡表中的需求端数据。

玉米相关政策梳理:

早在2016年秋季,为了缓解我国东北农民卖粮难、保障农民种粮收益,东北四省相继给予省内深加工企业加工补贴

图13、东北深加工补贴汇总

资料来源:汇易网 宝城期货金融研究所

我们看到在东北深加工企业补贴政策启动之前,因本年度东北原料成本较上年同比大幅下降400-500元/吨,已达到盈利水平,补贴政策出炉以后,每吨玉米加工盈利高达500元(吉林)。在前期补贴刺激大量建库的情况下,目前深加工企业补贴带来的边际效应正在逐步递减,换而言之对于农民卖粮压力的缓解后劲不足。

2月15日,根据年前财政部和国家粮食局关于支持饲料加工企业补贴政策的精神,吉林省率先下达《吉林省饲料加工企业财政补贴管理办法》的通知,决定对省内规模以上饲料加工企业收购加工省内2016年新产玉米给予补贴。从公布文件来看,补贴针对自2月15日至4月30日期间配合饲料企业收购入库且2017年6月底前加工新产玉米的企业予以每吨200元补贴,现涉及36家企业。从当前的情况看,据统计数据显示,截至2月8日,华北地区农户售粮进度46%,同比偏慢11%,东北地区售粮进度58%,同比偏慢23%,后期农民售粮压力仍在,虽有政策利多如吉林省出台饲料企业补贴细则,但预计现货价格涨幅受限,甚至有继续承压可能。

五、养殖动态

生猪及畜禽类价格动态

目前猪价受节后消费清淡,屠宰企业大幅压价影响,整体猪价走低,但仔猪价格坚挺,出现上涨,2016年4季度母猪配种不育现象相对严重,推高1季度仔猪价格,利好2季度中后期生猪价格,1季度中末期,随着消费回归常态,加上年前猪价高位,养殖户大量出售适重猪源,部分地区平均出栏体重仅为205斤左右,导致年后补栏需求加大,春节过后猪价存在快速下跌需求,但在二季度前后,由于2016Q4配种情况较差,猪价在节后下跌后有望回升至年内高点,高点位置大概在9-9.5元/斤左右。春节期间鸡蛋价格反常暴跌,已跌破2016年的最低点,目前大部分养殖户已处于亏损状态。本周虽鸡蛋价格有所反弹,但由于目前蛋鸡存栏偏多,气温合适,产蛋率偏高,鸡蛋供应充足。而下游消费受人感禽流感影响,虽在年后开工有所好转,但并不明显。鸡蛋仍供大于需,鸡蛋价格上涨受限,预计还将偏弱运行为主。

图14、生猪及畜禽价格

资料来源:布瑞克 宝城期货金融研究所

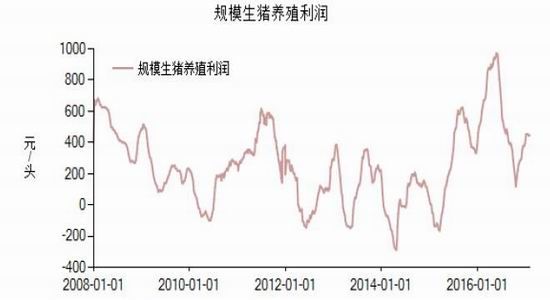

生猪存栏:农业部发布2017年1月份4000个监测点生猪存栏量35556.52万头,比上月减少2.9%,比去年同期减少2.8%;能繁母猪存栏量3717.82万头,环比上月减少0.4%,比去年同期减少1.5%。1月份全国规模以上生猪定点屠宰企业屠宰量2075.44万头,比上月增加-8.62%。据布瑞克监测,目前生猪规模养殖利润约为430元/头,环比上一周跌11元/头。

图15、生猪存栏及生猪养殖利润

资料来源:布瑞克 宝城期货金融研究所

2016年12月份中国进口猪肉113352吨,是2015年12月份进口量的23.47倍。2016年1-12月中国累计进口猪肉162万吨,是2015年同期累计进口量的22.66倍。

以此从生猪存栏和进口的数据看,仍没有大规模补栏的情况,而养殖利润自回调低点开始回升,整体养殖业仍处于平稳的态势中。

六、玉米淀粉动态

期现货动态:1-2月份玉米淀粉走势震荡,总体偏强。据市场反映下游节后阶段性补库,再加上春节后物流改善,带动淀粉现货价格企稳回升。

图16、玉米淀粉期货价格价运行情况

资料来源:布瑞克 宝城期货金融研究所

淀粉工业协会数据显示,2017年1月玉米淀粉总消费量196万吨,环比下降8万吨,较去年同期增加24万吨,其中淀粉糖中淀粉消费量同比增加13万吨。

国家海关数据显示,2016年12月我国木薯淀粉进口量309550吨,上月为224647吨,玉米淀粉出口量22216吨,上月为19960吨。

天下粮仓数据显示,截止2月17日当周,22家深加工企业库存从上周的13.01万吨下降至9.72万吨,29家玉米淀粉企业库存从上周的20.33万吨下降至14.86万吨。行业开机率从上周的74.16%继续上升至77.05%。

图12:主要地区玉米淀粉加工利润及开工率

资料来源:布瑞克 宝城期货金融研究所

目前东北深加工补贴将持续到四月末,加工期6月底。以此东北深加工企业享受较高盈利水平,预计开机率将维持高位。淀粉总体供应充足,预计短期内市场偏弱震荡,后期关注夏季淀粉消费回升及国际大豆市场天气和贸易关系的变化。

行情展望

当前,临储结转库存高达2.36亿吨,去库存任重道远。2016/2017年度国内玉米产量小幅下降,饲用消费量、工业消费量均有所增加,政策性粮源的收购与投放仍是决定市场供需格局的关键因素。考虑到有3149万吨的超期存储玉米待消化,2016/2017年度玉米市场难以摆脱供应过剩的压制。在此背景下,玉米价格不具备趋势性上涨的条件。

短期来看,售粮进度偏慢,新粮仍处于上市高峰期,南北港口库存均充足,现货价格不易反弹。

从DCE期货玉米盘面来看,持仓大幅减少,继续上涨能量衰竭。因次3月份的行情,预计是期现回归的过程。

宝城期货 刘文玫

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。