一、2月天胶走势回顾

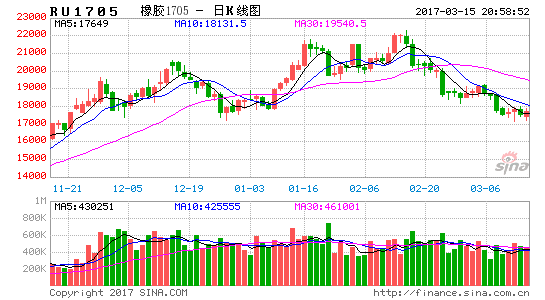

步入2月以来,沪胶期货在下游重卡销售超预期增长的刺激下,再度迎来大幅上涨行情。其中,主力1705合约突破上行,攀升至22310元/吨,创近4年来高点。然而,高处不胜寒,多头持续推涨胶价的信心并不足。在泰国连续抛储、产胶国协会预言增产、轮胎企业采购原料缓慢以及现货库存显著回升等一系列负面因素打击下,沪胶回吐涨幅并重新走低至18000元/吨一线寻求支撑。

图1、沪胶1705合约1-2月行情走势图

数据来源:博易大师、宝城期货

图2、日胶连续指数1-2月行情走势图

数据来源:博易大师、宝城期货

二、全球通胀率回升货币收紧压力增强

随着全球主要经济体通胀率回升,加之多项经济数据好于预期,一些实施超宽松货币政策的央行[微博]面临适度收紧货币政策的压力。特别是欧洲和日本央行,其货币政策制定与美联储密切相关,随着后者年内继续加息概率非常大,可能会加速削减当前的资产购买规模。目前全球已摆脱低通胀时代,随着通胀压力持续上升,无形间也给各国货币政策松紧带来了新的挑战。对于希望延续量化宽松货币政策以刺激经济发展的多国央行而言,如今货币政策是趋紧还是趋松,已经走到了“十字路口”。与此同时,耶伦的表态暗示美联储对3月份加息持开放态度。若如此,欧日央行将面临削减资产购买规模的压力,但总体而言它们收紧货币政策的紧迫性要低于美联储。第一,欧日通胀率尽管有所上升,但仍低于央行设定的通胀目标值。其次,今年欧洲面临多国大选,考虑到财政改革措施实施可能引发动荡,令脱欧势头加剧,欧洲央行更倾向延续当前QE政策作为刺激经济增长的主要手段;日本则需要进一步维持QE政策,以彻底摆脱通缩窘境。展望近期,通胀因素将成为改变全球货币政策松紧的最关键推手。

图3、美国1月ISM制造业PMI指数将继续超预期扩张

数据来源:宝城期货

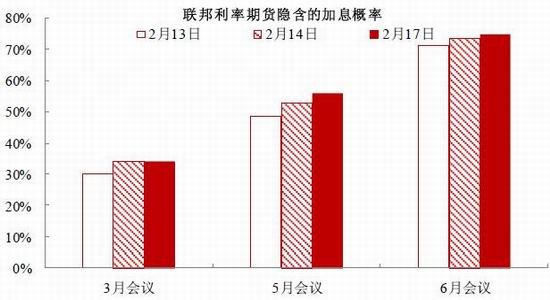

图4、耶伦发表偏鹰派言论后,加息预期小幅上升

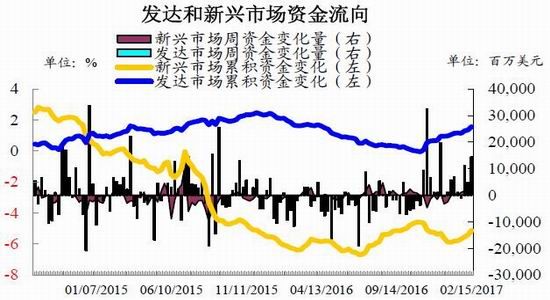

图5、发达市场和新兴市场资金流动

数据来源:宝城期货

图6、美国新增非农就业人数和失业率走势图

数据来源:宝城期货

三、国内经济趋稳态势继续明朗

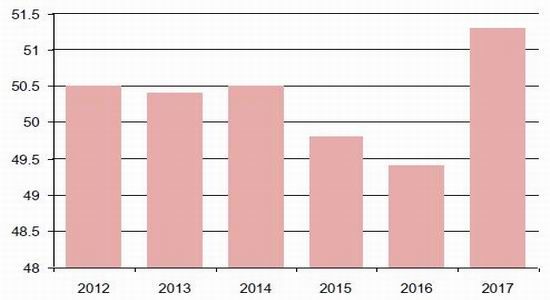

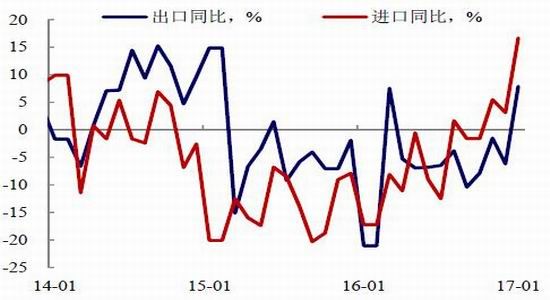

今年以来,国内经济运行格局良好,数据表现乐观。虽说1月官方制造业PMI小幅下降至51.3,但好于市场预期,并且站在荣枯线之上。可以看到,官方制造业PMI放缓,主要原因是生产订单及新增订单因农历新年下跌,但制造业增长动力仍然强劲,企业活动量较高。例如,1月前25天,主要独立电厂煤炭消耗量同比增加5.6%,去年12月增幅为8.2%。与1月PMI指数继续稳定在荣枯线之上一样,近期公布的外贸数据再次印证了实体经济延续企稳向好态势。数据显示,1月国内出口和进口同比分别增长15.9%和25.2%,分别好于前值0.6%和10.8%。偏暖的经济数据营造商品期市做多氛围,给沪胶期货持续走强提供动力。

图7、国内克强指数内部结构的演变

图8、2017年1月国内制造业PMI高于历年同期

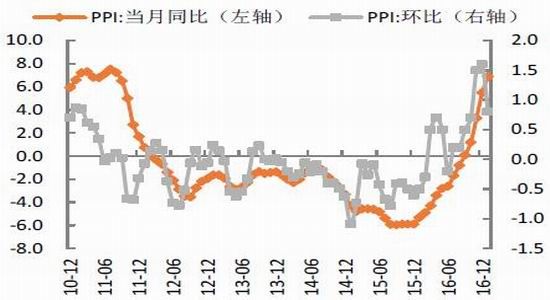

图9、2017年1月国内CPI增速走势图

图10、2017年1月国内PPI增速走势图

图11、2017年1月国内进出口增速大幅回升

数据来源:宝城期货

四、泰国减产效应消退增产预言出现

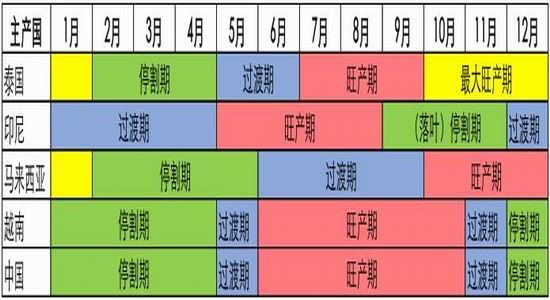

从沪胶去年启动的这轮上涨行情来看,背后的驱动因素主要是泰国南部遭受到三十年一遇的洪水灾害。水灾不但影响胶农割胶和运输,而且也容易导致橡胶树根部坏死,威胁生存,由此带来供应端预期出现变化,转向紧缺一面。随着沪胶期价不断走高,除了利多效应得到很好的体现外,泰国政府在胶价低迷期收储的30多万吨天胶也迎来了较佳的出库期。据显示,截止2月下旬,泰国政府已经累计在市场上抛售掉20万吨左右的存货,目前尚有12.5万吨的余货打算在3月上旬进行拍卖。抛储顺利进行在很大程度上抵消了水灾减产带来的利多作用。不仅如此,泰国减产出现的供应空白也为其他新兴产胶国增产创造了机遇。据天胶生产国协会(ANPRC)预计,2017年协会成员国天胶产量将增加4.4%,至1122万吨。增量预期中,亮点是柬埔寨,斯里兰卡,其中柬埔寨预期产量增37.2%,从去年的15万吨增至今年的20.5万吨。

图12、东南亚产胶国开割、停割时间分布图

数据来源:宝城期货

图13、全球天然橡胶产胶国割胶期与停割期示意图

数据来源:宝城期货

图14、近年来十大产胶国可割胶面积增速放缓

图15、十大产胶国新种植面积自2013年开始锐减

数据来源:宝城期货

五、国内新车产销增速显著放缓

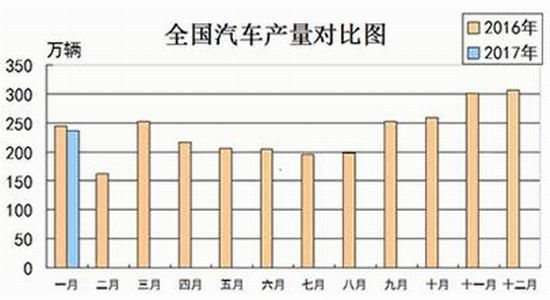

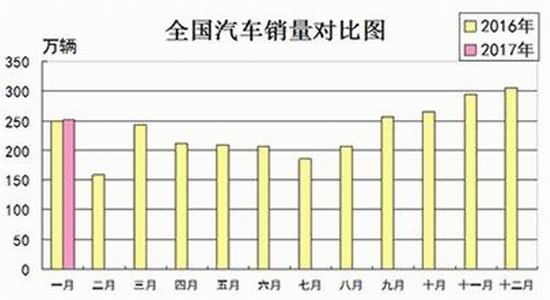

受购置税优惠政策退坡、春节有效工作日减少等因素影响,步入2017年1月,我国汽车产销环比明显下降;与上年同期相比,产量略降,销量微增。从主要产品产销表现来看,乘用车环比和同比均呈下降;商用车产销环比明显下降,销量同比保持较快增长。据中汽协公布的数据显示,1月国内汽车产销分别完成236.9万辆和252.0万辆,产量比上年同期下降3.9%,销量比上年同期增长0.2%。其中乘用车产销分别完成207.2辆和221.8万辆,比上年同期分别下降4.2%和1.1%,增速低于汽车总体0.3和1.3个百分点。而在商用车方面,销量继续保持增长。1月国内商用车产销分别完成29.7万辆和30.1万辆,与上年同期相比产量下降1.6%,销量增长11.3%。

除了传统型汽车产销增速明显放缓外,在新能源汽车方面也出现产销增速回落的景象。据中汽协会统计,1月新能源汽车产销分别为6889辆和5682辆,比上年同期分别下降69.1%和74.4%。其中纯电动汽车产销分别完成5857辆和4978辆,比上年同期分别下降63.8%和67.8%;插电式混合动力汽车产销分别完成1032辆和704辆,比上年同期分别下降83.2%和89.5%。

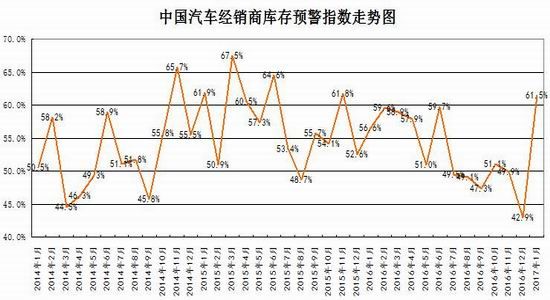

除了批发端新车产销出现迟缓迹象外,终端零售环节也面临销售减弱,去库存放缓的现象。据中国汽车流通协会发布的“中国汽车经销商库存预警指数调查”VIA显示,2017年1月库存预警指数为61.5%,比上月上升18.6个百分点。其中1月市场总需求指数为23.0%,环比下降51.6个百分点,市场需求指数大幅下降。库存指数为56.6%,环比上升3.6个百分点。由于2月份受春节假期的影响,市场需求降低,加上2月份工作日较少,影响销量,经销商库存压力预计将加大。

随着国内新车市场产销迎来“金三银四”的消费旺季以后,未来淡季特征将逐渐褪去,后期车市需求有望重新发力,汽车经销商库存压力或将缓解回落,由此给沪胶期货的负面影响将逐渐消退。

图16、2017年1月国内汽车产量走势图

图17、2017年1月国内汽车销量走势图

数据来源:中国汽车工业协会

图18、2017年1月汽车经销商库存预警指数继续回升至61.5%

数据来源:中国汽车流通协会

六、海外车市美弱而欧日增长

在经历火爆的假日购物季后,每年1月通常都是汽车销售的淡季。但相比往年,今年1月美国车企的汽车库存仍然偏高。据美国汽车资讯网站显示,美国三大本土汽车制造商1月份汽车销量全线下滑,显示整体市场需求有所下滑。其中通用汽车1月销量为19.59万辆,同比下滑近4%;福特汽车[微博]销量下滑0.7%至17.12万辆,但其最受欢迎的F系列卡车销量同比增长13%,创下2004年以来最佳开年表现;菲亚特克莱斯勒销量大幅下滑11%至15.22万辆。预计美国1月本土新车销量会同比下滑4.4%。

不过也有部分行业人士预计低油价、廉价融资和具有吸引力的折扣将继续提振汽车需求,今年全年美国汽车销量有望继续保持在1750万辆的历史高位水平。

而与美国车市形成对比,1月份欧洲车市新年开门红。据欧洲汽车商业协会ACEA公布的数据显示,1月欧洲车市销量同比攀升10.2%至117万辆。其中德国为欧洲地区最大的单一汽车市场,上个月销量同比攀升10.5%至241,399辆;英国同比2.9%至174,564辆,排名第二;意大利同比增长10.1%至171,556辆,排名第三;法国销量达153,046辆,同比增长10.6%,排名第四;西班牙则同比上涨10.7%至84,515辆。

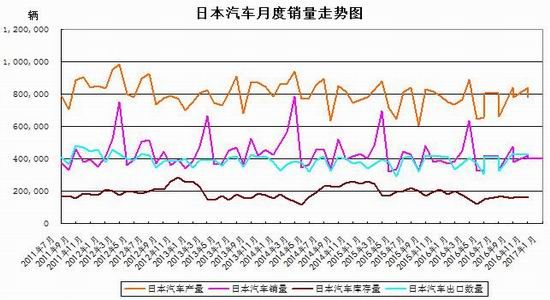

在日本车市方面,根据日本汽车经销商协会公布的数据,日本2017年1月份新车销量401,650辆,同比增长4.9%。其中非微型车销量258,085辆,同比增长8.60%;微型车销量143,565辆,同比下降1.1%。

综合来看,目前海外主要车市转变以前美强而欧日弱的局面,呈现出美弱而欧日强的格局。不过新年开局稍欠佳不能代表全年这三大新车市场都会如此发展,后市变化仍有待关注。

图19、美国2017年1月轻型车月度销量走势图

图20、欧盟27国2017年1月机动车销量走势图

数据来源:宝城期货

图21、日本2017年1月汽车产销量库存走势图

数据来源:宝城期货

七、国内重卡销售同比大幅增长

延续去年二季度以来的高增长态势,在治理超载政策红利释放下,步入2017年以来,国内重卡销售继续呈现高速增长的局面。据第一商用车网提供的数据显示,2017年1月,国内重卡市场共约销售各类车辆8.2万辆,环比增长9%,比去年同期的3.68万辆大幅增长122%。这个销量数值,也创下了最近六年来的1月份销量历史新高。上一次的历史新高,发生在2011年,当年1月份的销量是8.5万辆。重卡市场2017年开局表现良好,也为一季度同比大增奠定了坚实基础。去年一季度,重卡市场累计销售14.66万辆,今年按照开局月的势头,第一季度累计销量超过24万辆没有很大悬念,甚至有望超过25万辆,净增长突破10万辆。换言之,预估一季度的同比增幅会达到71%。作为天胶需求景气度的重卡行业销售保持乐观前景,令投资者对于未来沪胶需求端充满良好预期,从而给予期价更高的估值空间。

图22、国内1月重卡销量同比大幅增长122%

数据来源:宝城期货

八、节后轮胎企业未忙着采购原料

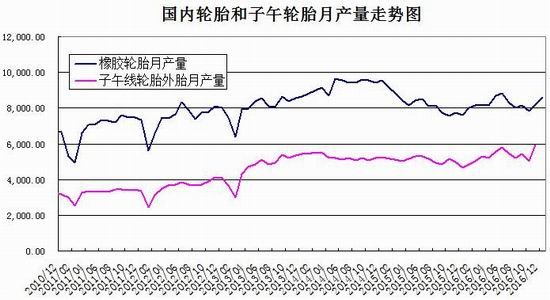

元宵节过后,虽然受原料价格高企和环保等因素制约,国内部分轮胎厂家开工仍未恢复到年前水平,但就整体情况而言,轮胎厂开工率还是迎来显著回升。据监测数据显示,上周山东地区轮胎企业全钢胎开工率为63.67%,环比上涨15.19个百分点,同比上涨41.03个百分点。同时全国轮胎企业半钢胎开工率为69.94%,环比上涨15.80个百分点,同比上涨69.50个百分点。尽管轮胎行业开工率大幅回升,但由于年前采购备货充足,目前仍以消化自有库存为主,从而导致采购积极性不高,而下一阶段的采购意向将集中于4月、5月份,由此带来眼下需求增量空间有限,难以成为胶价上涨的支撑因素。

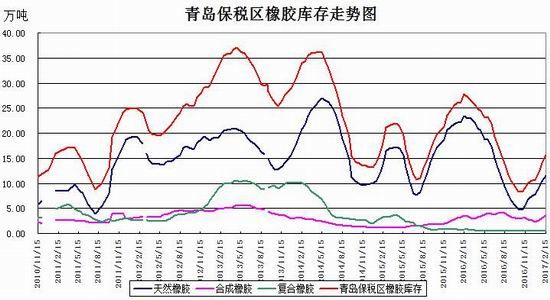

由于春节前后下游企业需求偏少,现货库存出现大涨。据统计,截止2017年2月中旬,青岛保税区橡胶库存暴涨至15.66万吨,较1月中旬12.18万吨整体增加3.48万吨,涨幅28.57%。其中天然橡胶与合成胶库存猛增是导致总库存大幅上涨的主要原因。可以看到,天然橡胶11.62万吨,增加2.51万吨,增幅27.55%;合成橡胶3.6万吨,增加0.98万吨,增幅37.4%。

另一方面,在进口上,据海关总署消息,2017年1月,中国进口天然及合成橡胶(含胶乳)共计51万吨,同比增长11.8%。但较去年12月进口73万吨来说,大幅减少22万吨。

图23、2017年1月我国天然及合成橡胶进口量为51万吨

图24、国内轮胎和子午胎产量走势图

数据来源:宝城期货

图25、截至2017年2月中旬青岛保税区现货橡胶库存大幅回升至15.66万吨

图26、上期所天胶库存走势图

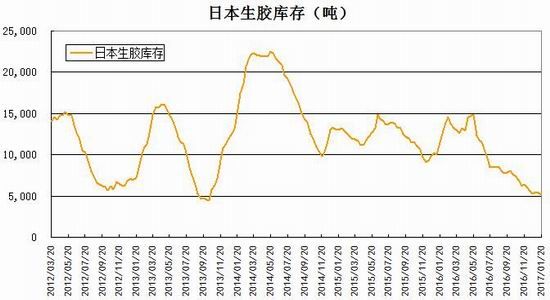

图27、截止2017年1月20日日本天胶库存持续回落

数据来源:宝城期货

九、合成胶强势提振天胶价格

自去年下半年以来,合成胶掀起了一波上涨大潮。丁苯橡胶从低点9600元/吨一路上扬,截至2017年2月,丁苯1502上升至25000元/吨以上,涨幅达到160.42%。而顺丁更是涨势如潮,从9700元/吨的低点起步,一路上扬,到2月价格已经上扬至26000元/吨一带,涨幅达到168.04%。合成胶涨势如此凶猛,究其原因主要是原料丁二烯供应短缺,导致价格大幅上涨。据统计,在过去的八个月内,丁二烯价格已经涨至24300元/吨,涨幅达到203.75%。

可以看到,美国页岩油革命是丁二烯供应紧张的重要原因。由于美国页岩气的乙烷含量显著提升,乙烷产量快速增加,因此大量乙烷成为了裂解乙烯的优质原料。从2010年开始,美国裂解乙烯装置当中逐渐增加了乙烷进料的比例,对应的副产丁二烯比例减少。油价复苏将可能会导致页岩油大量增加,从而出现更多的乙烷,导致乙烷裂解工艺会挤压石脑油裂解工艺的现象,因此丁二烯的供应在未来会更加紧张。

从以上几个角度来说,丁二烯的供应瓶颈导致了合成胶的生产成本上升,从而推动了合成胶的价格上涨。由于合成橡胶与天胶之间存在替代性,虽然并不如市场所预期的那么高,但是合成胶价格持续坚挺且高升水天胶,将有利于提振天胶价格保持强势格局。

图28、亚洲丁二烯与国内丁二烯价格走势图

图29、天然橡胶与顺丁橡胶价格走势对比图

数据来源:卓创资讯、宝城期货

图30、天然橡胶与丁苯橡胶价格走势对比图

数据来源:卓创资讯、宝城期货

十、后市展望

对于3月国内沪胶期货市场而言,其利空因素来自于两方面:其一、美联储在3月议息会议上存在加息预期,虽然目前概率尚不高,但对商品而言依然存在负面冲击。其二、产胶国洪水灾害的利多效应褪去,而增产预期又陡然升温,加之国内新车消费增速放缓,经销商库存回升,供需前景出现阴霾,或瓦解多头继续推涨胶价的信心。

在利多方面,合成胶价格持续保持坚挺会有助于提振天胶价格,同时国内重卡消费前景乐观,加之眼下东南亚处于停割期,而国内云南和海南产区要等到5月才会有新胶供应,因此替代效应和供应偏紧因素仍有望支撑胶价坚挺态势。

鉴于上述多空分析,笔者认为3月国内沪胶市场料维持高位震荡的走势,主力1705合约期价重心预计在17500-21500元/吨区间内宽幅运行,给予箱体高抛低吸的操作思路。

宝城期货 陈栋

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。