摘要:

房地产销售下滑传导到投资增速下行存在时滞,在库销比低位以及房企补库需求的支撑下,短期投资下行压力不大。目前受制于去产能以及环保政策,供给压力有限。只要旺季需求并未证伪,叠加供给侧改革深化,钢矿还将保持震荡上行的状态。煤焦市场供需再平衡使得煤焦价格近期并未在钢矿价格上涨的带动下有所上涨。后期随着需求旺季启动以及钢厂开工率提升,煤焦下跌势头将有所放缓。

一、钢材市场

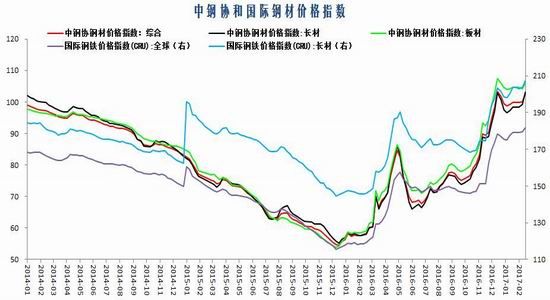

1)钢材现货价格

数据来源:wind资讯 宝城期货金融研究所

春节假期前,消息称在2017年上半年全面取缔地条钢生产企业,河北省8个减量置换不达标项目暂停,提振了金融市场做多的信心,进而导致期货价格明显反弹,以至现货市场表现坚挺。节后政策一致预期向好以及需求逐步启动背景下,钢价稳步上行。进入2017年以来,作为螺纹钢价格市场风向标的沙钢出厂价格心态略趋谨慎,截止2月21日,其螺纹钢(HRB400)的出厂价较年初仅上涨100元/吨。一方面是钢材社会库存环比增长较为明显,且面临淡季时间段,下游销售压力加大,另一方面煤焦供需面偏紧格局缓解,钢厂涨价的意愿降低。

2)钢材库存

数据来源:wind资讯中钢协 宝城期货金融研究所

节后两周环比增幅高于往年,较为强劲。库存方面,截止2月17日当周钢材社会库存1534万吨,环比增4.4%,环比增幅较前两周(22.7%、16.8%)显著下降,显示贸易商较为活跃的同时需求已逐步启动。若考虑到目前的钢铁消费能力与2015年相当,则钢材库存的相对水平仍处于较低水平。春节期间库存较大幅度增长,市场受中频炉淘汰的利好刺激,冬储意愿较往年大,总体增幅比市场此前预期略高,但仍在可控范围之内。2016年钢厂库存总体维持平稳,特别是下半年下游需求回升而钢厂生产受到环保、去产能等限制,钢厂库存震荡走低。目前是淡旺季转换时期,钢厂开工率季节性回升,钢厂库存有所累积,结合目前环比明显增长的社会库存,后期钢市库存压力有所增大。

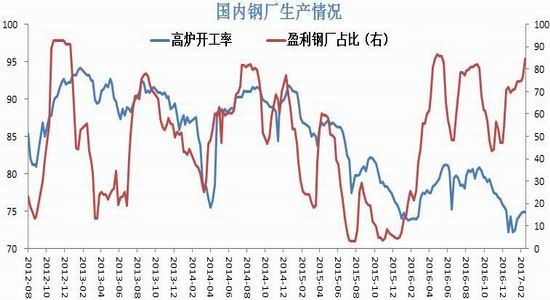

3)钢材供给

数据来源:wind资讯 宝城期货金融研究所

去年年底受雾霾以及去产能政策影响,国内钢企的检修停产是愈演愈烈,江苏、山东、四川等地中频炉、工频炉等企业出现了大面积停产,河北、山西、河南等部分地区钢厂也或多或少出现高炉的焖炉和轧线的停产。国内钢铁行业去产能对产量的影响才进入实质性阶段,供给的缩量引发价格持续回升。1月钢铁行业生产指数反弹至48.6%,环比上升3.7个百分点,说明钢厂在较高的盈利水平下,生产的积极性增强。高炉和螺纹开工率上升。截止2月10日当周,全国163家样本钢厂高炉开工率为74.86%,周环比升0.14pct.;河北72家样本钢厂高炉开工率80.00%,周环比降0.32pct.。全国139家主要建材钢厂上周螺纹钢产量250.63万吨,周环比升6.90%;开工率58.0%,周环比升1.6pct。从盈利面和钢厂开工率对比来看,以往70%以上的盈利面,全国钢厂的开工率可以达到80%以上,目前供给压力有限。

4)钢材需求

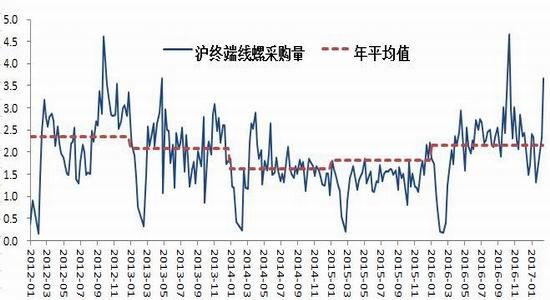

1、沪终端线螺采购量

数据来源:wind资讯 宝城期货金融研究所

近期市场热点是2017年新疆基建投资扩容消息。根据2017年新疆政府工作报告和交运工作会议,新疆力争2017年实现全社会固定资产投资15000亿元以上,同比增长逾50%,铁路、公路和机场建设投资目标分别达347亿元、2000亿元和143.5亿元。由于2017年全国基建投资加码的期待,加之3、4月份旺季即将来临,需求中短期较强预期由此催生。当前时点而言,下游开工并未完全恢复,但是终端需求已经呈现出活跃的状态,截止2月17日当周周跟踪的区域成交数据快速回升,其中武汉地区环比增90.4%,上海终端成交量环比增56.7%,总体表现为启动时间早于往年。

2、钢材进出口

数据来源:wind资讯 宝城期货金融研究所

12月钢材出口量同、环比各降26.79%、3.94%,2017年1月或延续降势据海关总署最新数据显示,2016年12月我国出口钢材780万吨,单月出口量降幅明显,较上月减少32万吨,环比下降3.94%,同比下降26.79%。12月该订单指数环比下降6.20个百分点至44.00%,预计2017年1月钢材出口量环比将延续降势。随着国内外价差的缩小以及国外反倾销案例不断增多,国内钢厂出口接单量减少,因此预计1月份钢材出口将延续降势。总体而言,地区保护主义抬头引发贸易摩擦不断,2017年国内钢材出口难度进一步加大。

3、下游行业

数据来源:wind资讯 宝城期货金融研究所

2016年国庆前后,主要一二线城市陆续出台房地产调控政策,不仅限购、限贷,部分城市还就房地产资金来源、商品房预售许可、限购限贷范围等问题做了严格规定。从效果来看,10月份调控城市的房地产销售已经受到影响,市场热情降温。根据国家统计局数据,1-12月全国商品房销售面积15.73亿平方米,同比增长22.50%,增幅比1-11月份收窄1.80个百分点;1-12月全国商品房销售额117627亿元,同比增长34.80%,增幅收窄2.70个百分点。不过房地产投资增速表现尚可,1-12月全国房地产开发投资102581亿元,同比增长6.90%,增幅扩大0.40个百分点。由于一二线城市商品房库存量和库

存周期显著下降,三四线城市商品房库存略有上升但库存周期仍有下降。目前政策区别对待房地产去库存问题,一城一策,一二线城市防泡沫,三四线城市结合城镇化进行,且无法逆转地产企业因库存下降而自然产生的补库存需求,地产企业财务状况改善也可支持拿地以及投资需求。

二、铁矿石市场

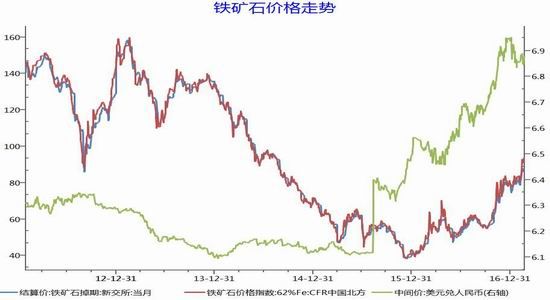

1)铁矿石价格

数据来源:wind资讯 宝城期货金融研究所

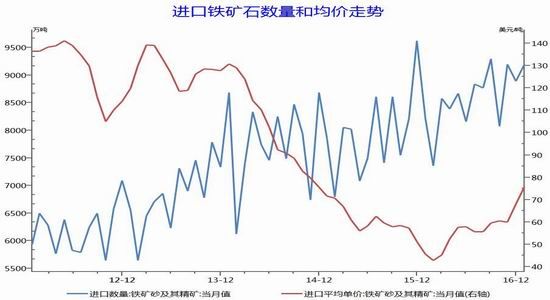

矿价近期表现抢眼,主要有三个方面因素。首先宏观公布的数据显示,以美元计价的1月出口同比增长7.9%,进口同比增长16.7%,均远超预期。外贸增长以及国内经济企稳使得原材料的投资性需求也在不断增强,助推工业品价格上涨。其次,节后钢厂逐步复产,以及近期对中频炉关注度再次上升,高炉产能部分替代电炉产能使得高品位矿石需求有增量预期。最后是目前的矿价从历史绝对值来看并不高,国产矿由于成本处于全球高位,且受到春节长假影响,开工率处于低位,而在国产矿供给不足,外矿议价能力大幅提升的背景下,矿价重心不断上移。

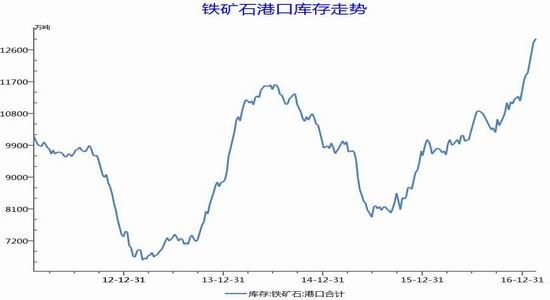

2)铁矿石库存

数据来源:wind资讯 宝城期货金融研究所

进入2017年以来,铁矿石港口库存呈现出震荡上行的态势。截止2月17日当周,全国41个主要港口铁矿石库存量为12537万吨,较年初上升12.7%,同比升幅为31%,库存量居于近年来高位水平。

虽然铁矿石港口总库存上升,但是铁矿石供给结构性矛盾突出,高品位矿需求量较大,有效地提振矿市信心,也预示着矿市供需矛盾并未得到有效缓解,叠加宏观环境向好预期,助涨矿价强势上涨。且铁矿石价格与港口库存呈现正相关关系,当铁矿石市场处于补库周期时,港口库存会出现增长趋势,价格也随着需求的上升而上涨。反之,当铁矿石市场处于去库存周期时,港口库存会出现下降趋势,价格也随着需求的回落而下跌。

3)铁矿石供给

数据来源:wind资讯 宝城期货金融研究所

近些年铁矿石价格下跌严重冲击国内矿山,中小矿山停产、减产现象充斥市场。2015年我国铁矿石原矿产量同比下降幅度为8.6%,2016年我国铁矿石原矿产量为12.8亿吨,国内产量下降趋势并未扭转,同比依然下降3%。矿价去年以来的反弹并未引发国内矿山大面积复产,国内原矿产量依旧较低。当前矿价已重回90美金左右,国内矿山企业的生产成本压力有了很大缓解,近期矿价反弹已开始刺激国内矿山复产,据相关机构的最新数据显示,大型矿山开工率已上升至57%,呈现出攀升态势。随着季节性因素消退,预计国产矿产量将逐渐恢复增长。近期矿价强势反弹也将使得矿市供给端释放预期强化,一方面低成本矿山新增产能释放仍在进行中,而且远期产能仍有释放的空间。另一方面考虑全球铁矿石成本曲线右移带来的矿价中枢每年2-5美金的下移,以及80美金上全球100%非主流矿及部分国内矿的复产。

4)铁矿石需求

数据来源:我的钢铁网 宝城期货金融研究所

铁矿石几乎全用于炼铁,钢铁产量变化直接反应出铁矿石需求情况。2016年1-12月全球生铁产量呈现出小幅回落,但增速企稳的态势,1-12月全球生铁产总量为11.53亿吨,累计同比下降0.09%,显示矿市需求端仍未改善。具体来看,随着国内钢铁生产加快,全球生铁产量负增长动能明显下降,1-12月我国生铁累计产量为6.95亿吨,与去年同期微升0.28%;其它国家合计产量为4.58亿吨,同比降幅为0.63%。虽然2016年下半年去产能的速度将有所加快,但仍以淘汰长期处于关停状态的产能为主,以及部分国有企业的小高炉产能,对有效产能和产量的影响偏小。年底钢价大幅上涨,带动钢厂盈利状况好转,截止2月17日当周,全国钢厂盈利面在84.66%,不过钢厂开工率仅维持在74.86%左右,盈利好转有望带动开工率的企稳。

5)海运市场

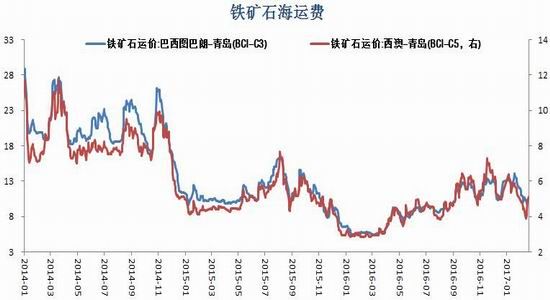

数据来源:wind资讯 宝城期货金融研究所

2017年海运市场仍未摆脱多年颓势,在经历去年的强势反弹后再度回落。截止2月17日,BDI和BCI指数分别收于741点和739点,较近期高点分别下降68%和72%;与此同时,铁矿石海运费同样明显下跌。海运指数是矿价走势的先行指标,其弱势运行预示着矿市基本面并未明显改善,而海运费走弱减弱成本端给予矿价的助涨效应。

三、煤焦市场

1)期现价格走势

图、煤焦期货价格走势图

图、煤焦现货价格走势图

数据来源:wind资讯 宝城期货金融研究所

相比于钢矿市场的火热,近期国内煤焦现货市场弱势运行。受环保影响河北等地区再次开始限产,节后焦企发货状况不佳,焦企焦炭库存压力加大。焦煤价格则高位回落,焦钢企业炼焦煤库存仍处较高水平,部分地方煤矿率先下调炼焦煤价格,焦钢企业炼焦煤采购多持观望态度。总体观察,煤焦市场仍然处于供需再平衡的过程中,价格企稳尚需时日。

2)供给端分析

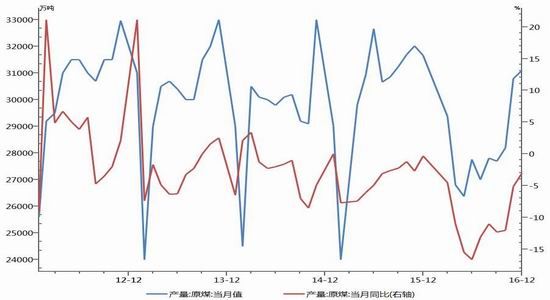

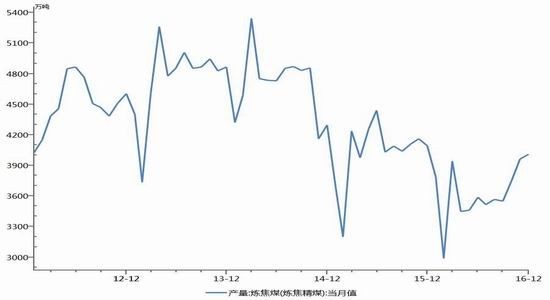

1、原煤及焦煤产量状况

据统计2016年12月中国原煤产量3.11亿吨,同比下降3%,1-12月累计原煤产量33.6亿吨,累计同比降9.4%。为了应对去年年底煤炭价格大幅上涨的局面,有关部门根据供需形势变化,研究建立先进产能释放的长效机制,包括加快释放先进产能、增加铁路的运力、依法依规从严查处价格违法行为等方式,随着政策出台以及市场观望情绪加重,煤炭价格在近期保持稳定。2016年我国煤炭去产能3亿吨,但仍过剩2亿吨产能,因此必须执行限产政策直至5亿吨过剩产能完成去化,来保障供需平衡。此外,国家有关部门近期有望公布2017年的钢铁、煤炭等去产能任务,按照“十三五”的要求,今年可能仍会加大去产能力度,对于煤炭价格形成支撑。

图、原煤当月产量走势图

图、焦煤当月产量走势图

数据来源:wind资讯 宝城期货金融研究所

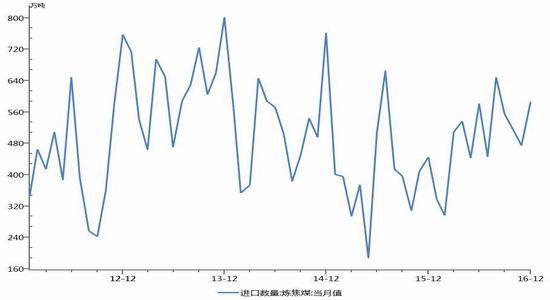

2、焦煤进口量变化

前段时间焦煤进口市场景气度明显上升,焦煤进口量同比大幅增加。2016年12月份我国炼焦煤进口量为586万吨,当月同比上升32%,1-12月份累计进口量为5923万吨,累计同比增长24%。据悉,2017年全球冶金煤增量预计2200万吨左右,其中澳洲500万吨,俄罗斯360万吨,加拿大160万吨,蒙古240万吨,美国440万吨,其他500万吨。如果预增产能逐渐释放,进口煤价仍将有下降空间,对于国内炼焦煤市场形成一定的冲击。

图、焦煤当月进口量走势图

数据来源:wind资讯 宝城期货金融研究所

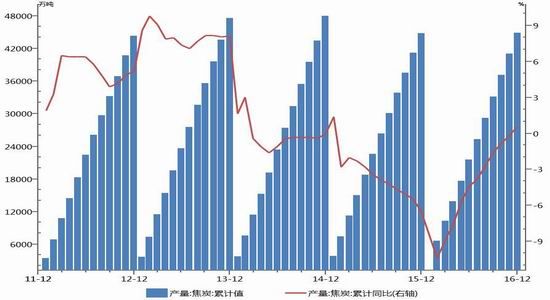

3、焦炭产量状况

数据统计显示,2016年1-12月份,我国焦炭产量为44911万吨,同比上升0.6%,而同期需求端即全国1-12月份生铁累计产量为70074万吨,同比上升0.7%。我们看到12月份当月我国焦炭产量为2806万吨,当月同比增速为8%,环比继续增加。随着焦炭产量同比增速回升,焦炭今年以来供需格局从偏紧转向宽松。近期焦炭价格仍然表现偏弱,上游焦煤供给紧张改善以及钢厂补库需求减弱对于焦炭市场形成压力。

图、焦炭累计产量及同比增速走势图

数据来源:wind资讯 宝城期货金融研究所

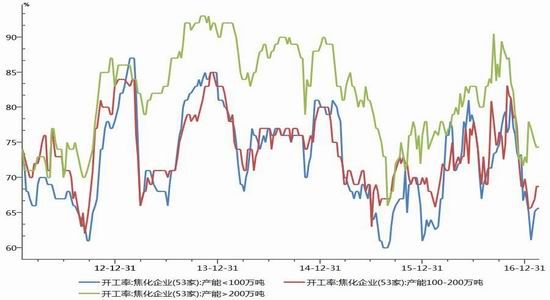

4、焦企开工率情况

据我的钢铁网统计53家典型独立焦化企业样本数据显示,截止2月17日当周,产能在100-200万吨的焦化企业开工率在68.7%,产能小于100万吨的焦化企业开工率在65.7%,产能大于200万吨的焦化企业开工率在74.4%。从生产利润上来看,虽然上游焦煤供需面转向宽松以及焦煤价格有所回调,但是焦企盈利情况仍然欠佳以及环保压力较大,焦企开工积极性较差。且为了缓解库存压力和改善现金流,焦化企业多数采取降价去库存的方式,使得近期焦炭市场偏弱运行。

图、焦化企业开工率走势图

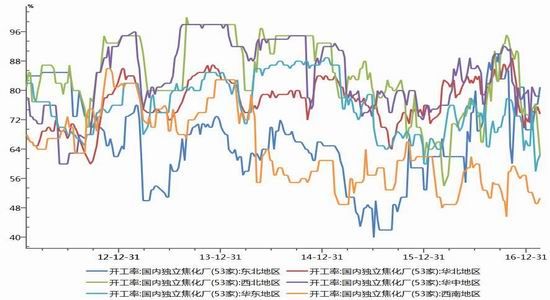

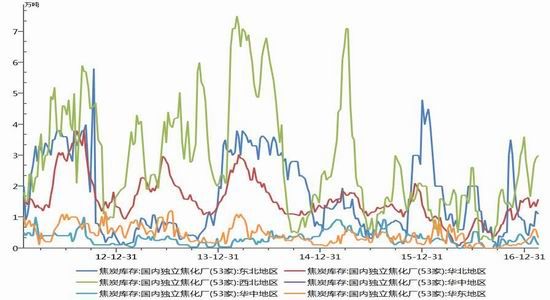

图、各地独立焦化企业开工率走势图

数据来源:wind资讯 宝城期货金融研究所

3)需求端分析

1、焦煤需求端分析

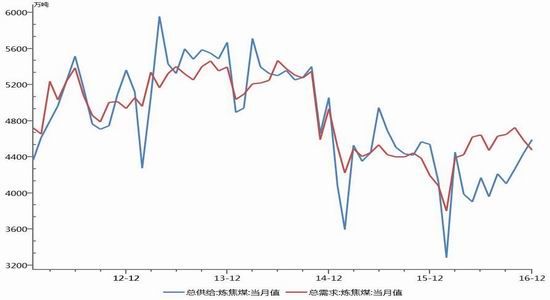

炼焦煤主要用于炼焦,进而用于钢铁行业,中国炼焦煤目前的需求增长情况主要受焦炭行业和钢铁行业的影响。钢铁行业是焦炭消费的主要用户,钢铁行业快速发展可以增加焦炭的需求量,进而增加炼焦煤的需求量。因此,钢铁行业和焦炭行业景气状况是影响炼焦煤需求的重要因素。近期国内炼焦煤价格开始松动,由于下游焦炭企业目前已经开始亏损,因此,焦炭企业通过打压焦煤价格来减轻亏损的动力增强。另外,从内外价差来看,澳洲焦煤大幅低于国内焦煤价格,对国内的煤价也将形成压制,短期炼焦煤价格仍将承压。未来需关注下游钢价上涨的持续性,如果钢企盈利好转提升高炉开工率,则有助于缓解焦煤的供需矛盾。

图、炼焦煤总需求及总供给走势图

数据来源:wind资讯 宝城期货金融研究所

2、焦炭需求端分析

随着去年年底以来去产能政策加紧落实,以及环保的督查加强,钢厂开工率下降明显。今年随着需求旺季逐渐来临,以及钢厂盈利良好,钢厂开工率从1月初的72.24%上升至2月中旬的74.86%。前期焦炭生产商的定价权显著是因为钢厂有较好的利润,且钢厂为了兑现利润而加快生产,被动补充原料库存。随着环保以及去产能政策压力有增无减,企业生产积极性仍然降低,开工率处于近年来同期低位水平,而面对供需差值持续走阔的焦炭市场,焦炭市场价格不得不下调。

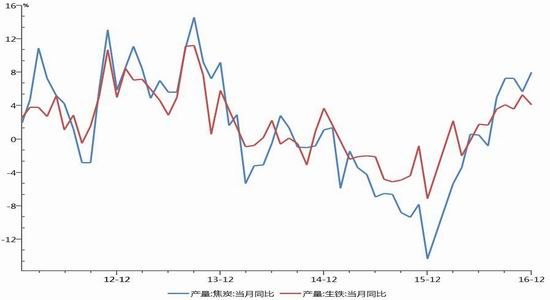

图、焦炭和生铁产量当月同比增速走势图

数据来源:wind资讯 宝城期货金融研究所

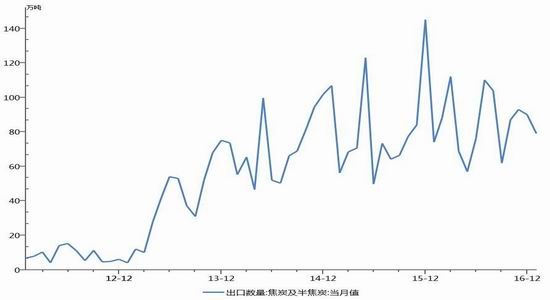

3、焦炭出口需求分析

据海关总署数据显示,2016年1-12月份累计出口焦炭1012万吨,较去年同期增长2.7%。2016年焦炭市场好转,特别是国内焦炭供需紧张局面突出,国内焦炭需求旺盛,出口受到抑制。今年焦炭市场供需矛盾有所缓和,出口的积极性将有所提高,但是受到基数已经处于高位的影响,焦炭出口增速继续放缓。

图、焦炭当月出口量走势图

数据来源:wind资讯 宝城期货金融研究所

4)产业链库存分析

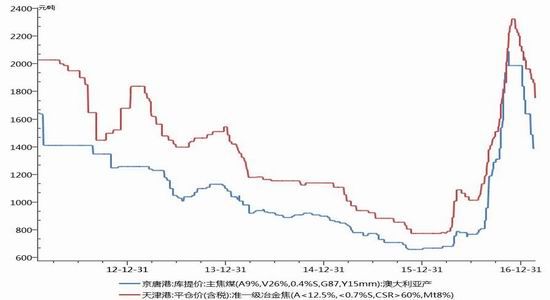

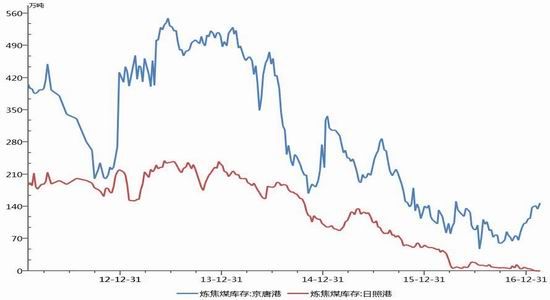

1、焦煤库存分析

去年随着焦煤市场好转,进口量同比明显提高,但是在国内需求旺盛的影响下,港口库存量始终在低位运行。今年以来随着市场供需矛盾缓解,价格也是趋弱运行,预计焦煤的进口情况也将受到影响。截止2月17日,炼焦煤最大港口京唐港库存147万吨,较1月同期上升10万吨,较去年同期上升15万吨。由于焦煤进口量保持平稳,以及焦煤国内供给紧张局面缓解,加之钢企和焦企补库需求减弱,港口焦煤库存或将缓慢增长。

图、炼焦煤港口库存走势图

数据来源:wind资讯 宝城期货金融研究所

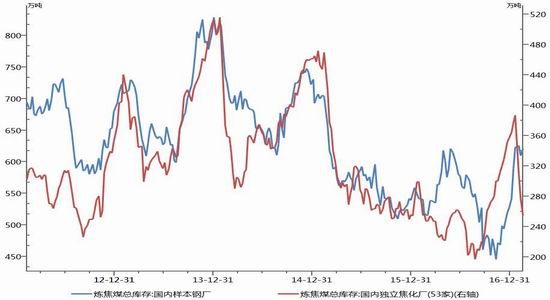

下游钢厂及焦化厂库存总体水平较前期低点明显增长,但是二者近期走势分化。按照我的钢铁网统计的样本数据,截止2月17日,样本钢厂及焦化厂炼焦煤总库存876万吨,较去年同期高100万吨。

从钢厂高炉生产率方面观察,高炉开工率处于低位,钢厂焦煤的库存有所累积。近期焦炭市场供需再平衡下,焦炭价格偏弱运行,焦化企业加快去库存的步伐,样本独立焦化企业炼焦煤库存出现下降趋势,后期焦化企业库存回落至低位有助于缓解焦价的下行压力。

图、样本钢厂及焦化厂炼焦煤库存走势图

数据来源:wind资讯 宝城期货金融研究所

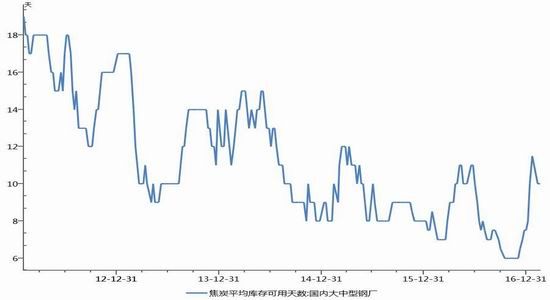

2、焦炭库存分析

从钢厂库存看,截止2月17日,国内大中型钢厂焦炭库存可用天数为10天,较去年同期继续上升3天。年前钢厂进入焦炭补库阶段,库存水平较低点有了明显的回升。目前钢厂盈利能力虽然较好,但是受到去产能以及环保政策影响,高炉开工率维持在较低水平,对焦炭需求维持在低位。预计随着旺季需求来临以及钢厂开工率回升,焦炭库存或有一定程度的下降。

图、样本钢厂焦炭库存走势图

数据来源:wind资讯 宝城期货金融研究所

北方严查环保,加之焦化企业盈利状况不佳,焦企生产受挫,开工率呈下降趋势。然而前期焦炭供给紧张转向宽松的过程中,焦炭厂内库存增加,港口库存有所回升,加大焦炭市场去库存的压力。

截止2月18日当周,天津港焦炭库存量为168万吨,与上月同期下降5万吨,与去年同期上升47万吨。近期钢材价格大幅上涨,钢厂盈利转好,但是钢厂开工率依旧处于低位水平,焦炭市场信心仍然不足。

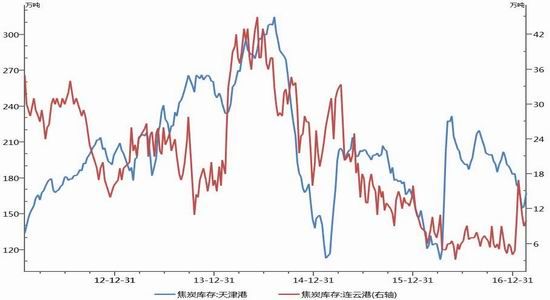

图、各地样本焦化企业库存走势图

图、焦炭港口库存走势图

数据来源:WIND, 宝城期货金融研究所

四、结论

钢材:虽然房地产调控政策再度加码,不可避免地影响到未来房地产销量和投资的预期,但是2017年国内钢铁行业去产能对产量的影响才进入实质性阶段,供给的缩量对于钢价的支撑仍然显著。铁矿石:节后钢厂逐步复产,以及近期对中频炉关注度再次上升,高炉产能部分替代电炉产能使得高品位矿石需求有增量预期,且国产矿由于成本处于全球高位,复产进度较慢,主流矿企议价能力较强。矿价仍然面临较强的支撑。

煤焦:煤焦市场供需再平衡使得煤焦价格并未在钢矿价格上涨的带动下有所上涨,延续一个回调的走势。后期随着需求旺季启动以及钢厂开工率提升,煤焦下跌势头将有所放缓。

宝城期货 汤祚楚

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。