摘要:

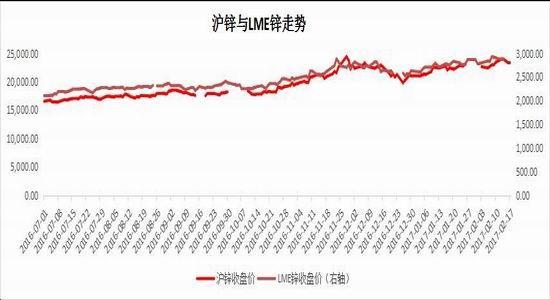

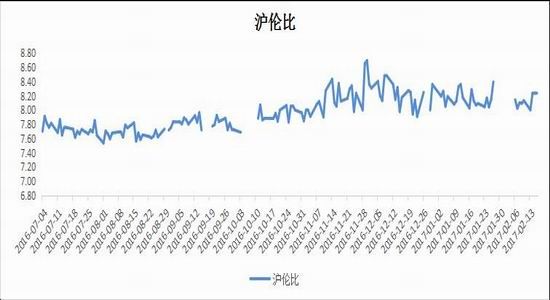

1、2016年11月29日,沪锌价格指数见到25095元/吨高点后,历时11个月左右回调整理,并于12月26日探至阶段性低点19690元/吨后,再度开启震荡反弹行情,2月中旬沪锌价格上涨至去年高点区域附近时,继续上行的压力开始显现。与此同时,伦锌与沪锌保持着较为一致的走势,1-2月沪伦比在8-8.4区间内波动,进口锌盈利空间仍未打开。

2、春节假期前后,锌矿延续供应偏紧态势,但需密切关注锌矿企业复产产量情况。锌矿趋紧致国内进口锌矿大幅减少,进口锌矿仍处亏损状态。加工费延续低位徘徊,精炼锌产量及进口锌量减少。需求淡季至国内锌库存回升,然而随着春节过后,锌冶炼厂陆续开工复产,锌库存回升压力将放缓,国内锌锭库存或将出现下滑迹象。

3、精炼锌需求维持平稳增长态势,镀锌板产销势头良好。终端需求房地产、汽车回落迹象显现,但目前房地产投资还暂未受到需求回落的拖累,2017年房地产投资增速或将取决于土地供应及土地成交情况。基建投资将好于预期,PPP项目大有可为,“一带一路”建设加速推进,预计2017年固定资产投资还将保持平稳增长态势,对镀锌板产销量形成支撑。

4、在经济基本面利多与利空相互交织背景下,利多因素对大宗商品价格有较强支撑,结合锌金属基本面看,一季度锌矿供应短缺状况还在延续,锌矿复产进度还需持续跟踪,终端需求侧放缓会限制锌价上行高度。沪锌延续震荡区间上移格局,但去年高点附近区域阻力较大。

一、行情回顾

2016年11月29日,沪锌价格指数见到25095元/吨高点后,历时1个月左右回调整理,并于12月26日探至阶段性低点19690元/吨后,再度开启震荡反弹行情,2月中旬沪锌价格上涨至去年高点区域附近时,继续上行的压力开始显现。与此同时,伦锌与沪锌保持着较为一致的走势,1-2月沪伦比在8-8.4区间内波动,进口锌盈利空间仍未打开。

图1沪锌与伦锌走势

图2沪伦比

数据来源:博易大师行情软件

二、一季度锌矿供应偏紧延续,精炼锌产量下降

(一)春节假期前后,锌矿延续供应偏紧态势

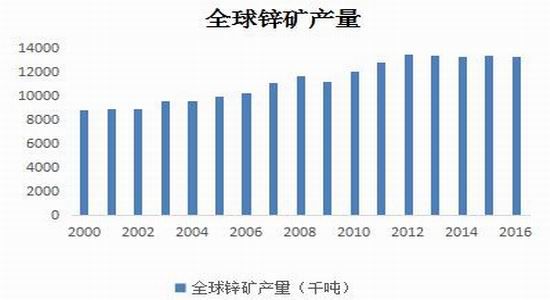

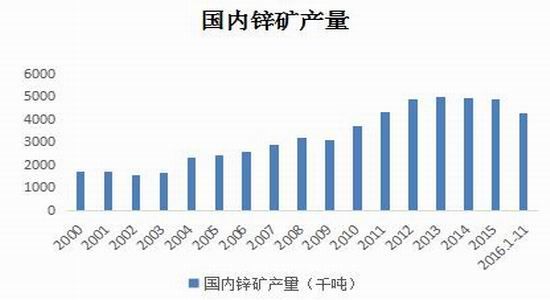

2月15日,据国际铅锌研究小组(ILZSG)公布数据显示,2016年全年,全球锌矿产量为1322.5万吨,较2015年下降17.5万吨,锌矿减产明显。2016年1-11月国内锌矿产量429.5万吨,而2015年同期452.7万吨,下降23.2万吨,国内锌矿减产幅度也较大。由于2017年春节假期来临较早,国内大部分矿山均提前休假,处于停产状态,在2月中下旬才陆续开工复产。2017年一季度锌矿供应偏紧格局还将延续。

图3全球锌矿产量

图4国内锌精矿产量

数据来源:wind 宝城期货金融研究所

(二)一季度锌矿企业复产产量有待持续跟踪

2016年锌矿减停产项目较为集中,规模较大,锌矿产量减少直接导致全球锌矿供应趋紧,锌矿加工费快速下滑,推动锌价大幅上涨。在锌价大涨刺激下,全球锌矿企业复产动能将有所增强。进入2017年后,矿山关闭停产数量将会减少,此前关停或者减产的大型矿山今年也将有复产计划,大型矿山产量复苏主要来自印度斯坦锌业公司多个矿山增产、Antamina矿山品位提升增产以及嘉能可潜在复产等。印度斯坦锌业产量增量最大,来自于旗下多个矿山扩产,其中RampuraAgucha矿露天地下同时作业产量将大增,印度斯坦锌业最新公告显示2016年共生产锌61万吨,SindesarKhurd和Zawar矿扩产产量增加审批通过,预计产量增量将进一步增加,预计2017年产量将超过85万吨,尤其是SindesarKhurd矿因目前主井提升尚未投产已达到原定产能,2017年主井投入使用后预计产量仍有提升可能。Antamina矿作为一个世界型大矿山,矿体不同部位锌品位变化较大,矿体外围锌较高,内部铜钼为主,今年按照开采计划,锌矿产量将大增。2017年整体新投产项目并不多,但矿山小规模增产现象将会比较普遍。新年伊始,部分锌矿企业就陆续发布了2017年产量计划,从已公布数据看大部分锌矿企业都有不同程度增产计划。

图52017年国外锌矿增减产分项目数据

数据来源:南储商务网 宝城期货金融研究所

图62017年锌矿产量计划统计表

数据来源:南储商务网 宝城期货金融研究所

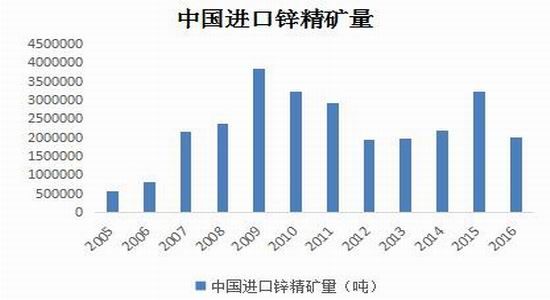

(三)锌矿趋紧致国内进口锌矿大幅减少,进口锌矿仍处亏损状态

2016年国内进口锌矿200.7万吨,较2015年进口锌矿324.5万吨,减少123.8万吨,降幅达38.2%。1、2月份进口锌矿依旧处于亏损状况,进口现货锌亏损波动区间在650-950元/吨之间,预计1、2月份进口锌矿数量将维持在低位水平。

图7中国进口锌精矿数量

图8中国进口锌精矿数量(当月值)

数据来源:wind 宝城期货金融研究所

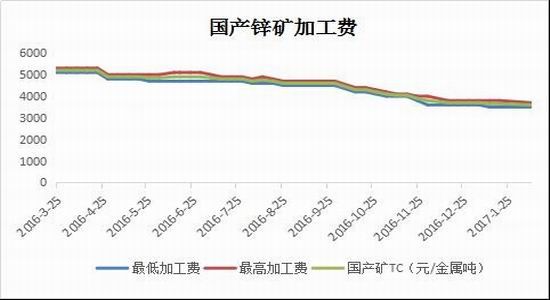

(四)全球锌矿短缺致加工费延续低位徘徊

锌矿短缺格局延续导致锌矿加工费低位徘徊,截至2月10日国产锌矿平均加工费3600元/吨,较去年12月底下降100元/吨;进口锌矿平均加工费30美元/吨,延续去年12月底以来低位态势。据SMM测算,1月冶炼厂实际到厂锌精矿加工费(含2/8分享)平均5200-5300元/吨,尚高于4400-4800元/吨加工费成本。2月锌价高位震荡,国产锌精矿加工费平稳,支持炼厂生产。后期在锌矿企业尚未大规模复产情况下,锌矿加工费低位徘徊格局仍将维持,但如果锌矿企业增产计划如期实施,随着锌矿产量逐渐增加,锌矿加工费触底回升可能性将会变大。

图9国产锌矿加工费

图10进口锌精矿TC

数据来源:wind 宝城期货金融研究所

(五)锌矿短缺逐渐传导至精炼锌产量减少

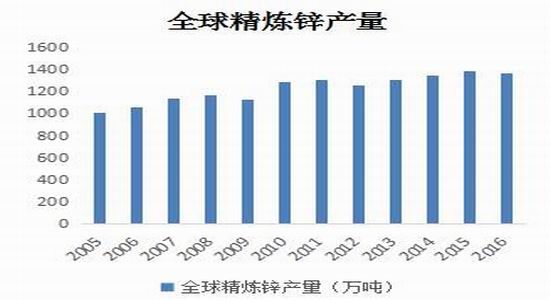

2月15日,据国际铅锌研究小组(ILZSG)公布数据显示,2016年全球精炼锌产量1366.3万吨,较2015年产量减少24.4万吨,精炼锌消费量1394.9万吨,全球锌市短缺28.6万吨。2016年1-11月国内精炼锌产量573.11万吨,1-11月国内精炼锌消费量616.12万吨,1-11月国内锌市短缺43万吨。由于今年春节假期来临较早,大部分炼厂在1月中上旬就已进入放假模式,据SMM初步调研(不完整)显示,1月份精锌产量或减少2万吨,2月份预计减少6000吨左右。与此同时,2月7日,韩国锌业有限公司称,因锌矿加工费下降导致公司利润下降,2017年,公司将减少精炼锌冶炼业务7.7%份额(约5万吨精炼锌产量),该减产量占全球精炼锌总产量比例较低,不会对全球精炼锌产量造成太大影响,但短期市场对精炼锌减产存有预期。

图11全球精炼锌产量

图12中国精炼锌产量

数据来源:wind 宝城期货金融研究所

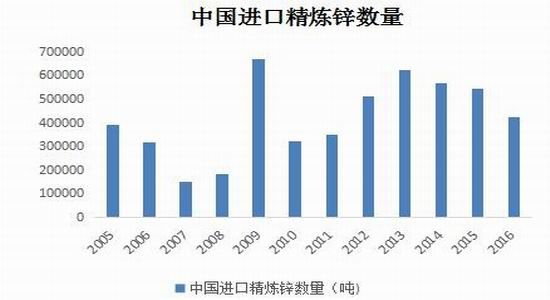

2016年中国进口精炼锌42.4万吨,较2015年下降11.9万吨,降幅达21.9%。在锌矿短缺的背景下,精炼锌进口量出现较大幅度下滑,预计2017年1-2月精炼锌进口量将延续回落态势。

图13中国进口精炼锌数量

图14中国进口精炼锌数量(当月值)

数据来源:wind 宝城期货金融研究所

(六)需求淡季至国内锌库存回升

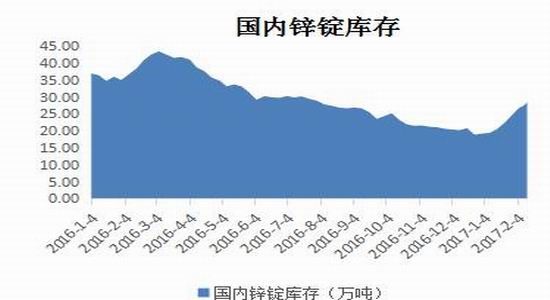

受传统需求淡季影响,春节前后上期所锌库存期货、国内锌锭库存量均处出现回升,但伦锌库存延续下降态势。2月17日,上期所锌库存期货88055吨,较1月中旬上升13308吨;国内锌锭库存量从去年12月底18.93万吨升至2月13日28.51万吨,上升9.58万吨。截至2月13日,上海、广东、天津三地锌锭库存分别为12.78万吨、11.2万吨、3.82万吨,较1月初分别回升5.81万吨、2.16万吨、1.92万吨。节前国内锌库存回升使现货锌升水缩小,反映出现货市场成交较清淡,贸易商采购积极性不高。然而随着春节过后,锌冶炼厂陆续开工复产,锌库存回升压力将放缓,国内锌锭库存或将出现下滑迹象。

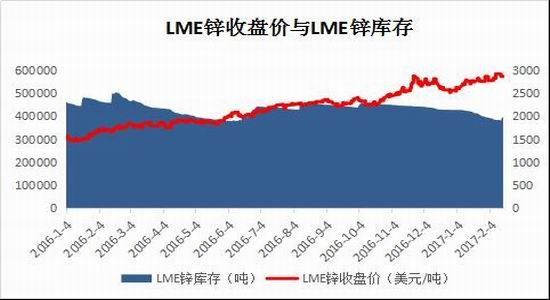

图15伦锌库存与伦锌收盘价

图16上期所锌库存与沪锌收盘价

图17国内锌锭库存

图18上海、广东、天津三地库存

数据来源:wind 宝城期货金融研究所

三、精炼锌需求维持稳定,但终端需求增速放缓

(一)精炼锌需求维持平稳增长态势,镀锌板产销势头良好

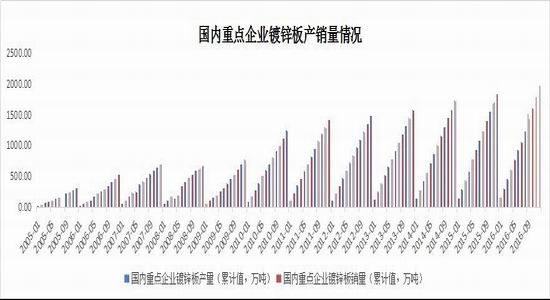

2016年全球精炼锌消费量1394.9万吨,较2015年增加12.18万吨,呈现出小幅增长态势,总体上保持稳定。2016年国内精炼锌消费量668.9万吨,较2015年增加18万吨,国内需求维持平稳增长状态,中国精炼锌需求占全球需求总量的48%以上。精炼锌初级消费主要集中在镀锌板、氧化锌等领域。2016年国内镀锌板产销两旺对精炼锌需求产生较强拉动作用,2016年国内重点企业镀锌板产销量分别为2091.33万吨、1971.39万吨,较2015年分别增加249.11万吨、122.84万吨。2017年镀锌板产销量取决于固定资产投资情况,目前已有23个省份公布固定资产投资计划目标,2017年固定资产投资规模已达40万亿左右,特别是与“一带一路”建设相关联的中西部地区固定资产投资增速或将超预期。此外,目前房地产投资还暂未受到需求回落的拖累,2017年房地产投资增速或将取决于土地供应及土地成交情况,在2015-2016年地产需求刺激下,房企在一二线城市拿地积极性显著提高,从而拉动房地产新开工面积、施工面积增速平稳上升。预计2017年固定资产投资还将保持平稳增长态势,对镀锌板产销量形成支撑。

图19全球精炼锌消费量

图20国内精炼锌消费量

图21国内重点企业镀锌板产销量情况

数据来源:wind 宝城期货金融研究所

(二)房地产、汽车回落迹象显现,基建投资或将好于预期

1、房地产金融政策收紧,需求降温

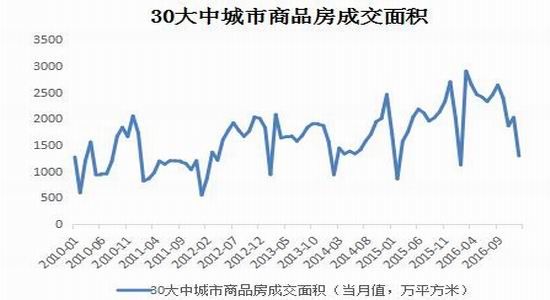

本轮市场政策利率上调的重点在于收紧房地产金融政策,抑制资产泡沫,金融去杠杆,缓解资本流出压力。自春节假期结束后,我们看到部分一二线城市房贷优惠利率出现上调,购房者暂处于观望状态,地产成交下滑。1月30大中城市商品房成交面积1292.76万平方米,较去年12月回落730.35万平方米,降幅达36%。1月一、二、三线城市商品房成交面积分别为228.95万平方米、648.86万平方米、414.95万平方米,较去年12月分别回落141.38万平方米、321.44万平方米、267.53万平方米,降幅分别达38.2%、33.1%、39.2%。1月30大中城市商品房成交面积下滑一方面受春节假期因素影响;另一方面受地方政府房地产调控升级,房地产金融政策收紧所致。1月房贷按揭占比已趋于回落,占新增中长期人民币贷款比例为29.2%。房地产需求降温逐步体现。

图2230大中城市商品房成交面积

图23一二三线城市商品房成交面积

数据来源:wind 宝城期货金融研究所

2、基建投资将好于预期,PPP大有可为

继2016年基建投资平稳增长后,2017年中西部多个省份将继续加大交通基础设施投资力度。近期,新疆、西藏、河南等十个中西省份公布2017年重点项目投资计划,各省投资额均在千亿元左右,尤其是交通领域的基础设施建设占据重要地位。交通部部长李小鹏在全国交通运输工作会议上表示,2016年,预计全年完成公路项目投资1.78万亿元,超额完成1.65万亿元任务目标;预计全年水路及其他建设完成投资1894亿元。2017年将加大交通基础设施投资力度,公路、水运完成固定资产投资1.8万亿元,新增高速公路5000公里,新改建农村公路20万公里,新增贫困地区7000个建制村通硬化路,新增内河高等级航道达标里程500公里,新增通客车建制村4000个。市场预计2017年基建投资整体规模在16万亿元左右。

PPP自推行以来,一直和基础设施建设密不可分,“PPP+基建”模式也已成为稳增长的动力之一。根据财政部季报数据显示,截至2016年12月末,全国入库PPP项目共计11260个,投资额13.5万亿元。其中,已签约落地1351个,投资额2.2万亿元,落地率31.6%,与2016年1月末、3月末、6月末、9月末落地率19.6%、21.7%、23.8%、26.0%相比,这也是PPP项目落地率首次超过30%,项目落地数和落地率稳步上升。在各细分行业方面,市政工程类落地数居第一,交通运输类、环境保护和生态建设类分居二、三位。市政工程、交通运输、城镇综合开发3个行业项目数和投资额均居前3名,合计分别占入库项目总数、总投资的54%、68%。从新增项目数看,市政工程、交通运输、旅游和城镇综合开发4个行业较多,分别为2170个、614个、307个、221个;交通运输、市政工程、城镇综合开发和旅游4个行业的新增投资额较大,分别为17232亿元、17190亿元、4989亿元和2882亿元。

图24PPP项目入库情况

图25PPP项目落地率

数据来源:wind 宝城期货金融研究所

3、汽车产销增速回落,需求或已提前透支

自2015年10月1日到2016年12月31日,在购买1.6升及以下排量乘用车实施减半征收车辆购置税的优惠(即由10%税率减按5%税率征收)刺激下,2016年全年全国汽车产销量创出历史新高,产销量分别达2811.9万辆和2802.8万辆,同比分别增长14.5%和13.7%。随后在去年12月15日,财政部宣布自2017年1月1日起至12月31日止,对购置1.6升及以下排量的乘用车按7.5%的税率征收车辆购置税;自2018年1月1日起,恢复按10%的法定税率征收车辆购置税。在小排量汽车购置优惠税减半退坡及春节偏早影响下,据中国乘联会数据显示,2017年1月全国乘用车产量和销量分别为207万台、212万台,增速同比分别为-4.9%、-9.8%,增速已连续四个月回落。另据中国汽车工业协会数据显示,受春节和购置税优惠政策调整等因素影响,1月产量较2016年12月有所下降,销量同比增长。1月,汽车产销分别完成236.9万辆和252.0万辆,产量比上年同期下降3.9%,销量比上年同期增长0.2%。从2017年1月汽车产销量数据看,去年旺盛的汽车需求或已提前透支。

图26汽车产量

图27汽车销量

图28全国乘用车产量情况

图29全国乘用车销量情况

数据来源:wind 宝城期货金融研究所

后市展望

目前国内外经济基本面处于利多与利空相互交织状态,利多主要体现在以下几方面,一是欧美日等主要发达经济体PMI延续上行态势,经济回暖趋势明朗,推升全球通胀水平抬升;二是美国大规模减税计划即将推出,这有助于减轻企业及个人税负,增加收入,扩大消费支出,拉动投资增长;三是美国“基建投资计划”方案有望掀起全球基建投资热潮,带动工业原料需求;四是我们国内经济形势趋于改善,PMI、PPI持续上行,CPI温和回升,进出口贸易好转,补库需求支撑行业盈利改善,行业景气度上升逐渐向中游传导,地方基建投资加码,PPP项目落地执行率提高,“一带一路”建设加速推进,社融规模创新高,企业中长期贷款规模回升,房贷按揭占比回落,M1-M2剪刀差收窄,企业投资意愿改善增强,资金“脱虚入实”迹象显现。这些经济基本面利多助推市场风险偏好回升,在温和通胀与市场政策利率上调初期阶段,工业金属和相关资源类股票价格表现较好。同时,需要注意的是本轮国内市场政策利率上调的重点在于收紧房地产金融政策、抑制资产泡沫、金融去杠杆、缓解资本流出压力,引导资金“脱虚入实”。货币政策趋紧对股市及商品期货市场影响相对有限,央行[微博]也在公开市场通过MLF和逆回购操作,灵活调节资金面松紧,保持着市场流动性整体平稳。

现阶段利空因素对市场扰动,主要体现在以下两方面,一是欧洲政治局势不稳定,英国启动“硬脱欧”后,法国大选右翼派候选人也释放出“脱欧”言论,加剧欧元区政局动荡,市场恐慌情绪时起时伏;二是国内房地产、汽车需求降温后,或将拖累国内经济在二季度出现回调,届时补库需求就会减弱,经济在L型底部区域反复震荡。

在经济基本面利多与利空相互交织背景下,利多因素对大宗商品价格有较强支撑,结合锌金属基本面看,一季度锌矿供应短缺状况还在延续,锌矿复产进度还需持续跟踪,终端需求侧放缓会限制锌价上行高度。沪锌延续震荡区间上移格局,但去年高点附近区域阻力较大。

宝城期货 鲜于开卷

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。