摘要:

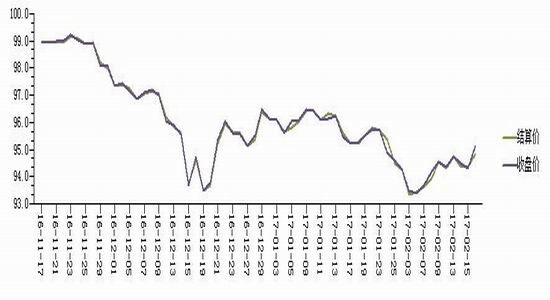

本月国债期货在前期大幅下跌后触底反弹至前期高位,并保持在高位震荡趋势。同时国债期货三月合约TF1703与T703完成了移仓换月,主力合约移仓至TF1706与T1706.从移仓的情况来看,5年与10年国债期货的二季度合约都是在价格中枢的底部建仓,目前看来国债期货的6月合约大概率是多头合约,短期来看,易涨难跌。

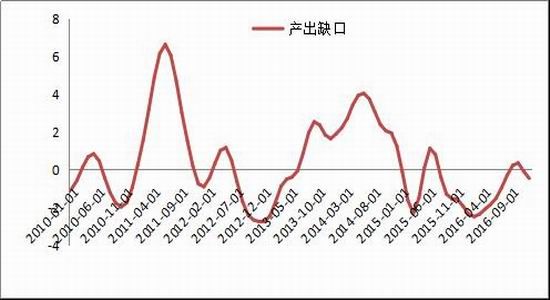

中国月度产出缺口自去年一月份大幅反弹,并且在去年底一度由负缺口变为正缺口。在产出缺口自16年1月份触底后,带动大宗商品一路上涨至今。目前从产出缺口来看,中国经济已经由触底反弹向正缺口转换。但短期内,在产出缺口在连续回升了12个月后有回调的需求,利多债券。

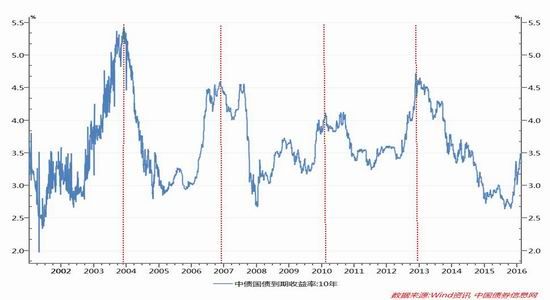

从历史来看,国债利率呈现典型的3-4年周期循环。目前,上一个周期已经在2016年底至2017年初结束,本轮周期已经开始。从近期国债收益率来看,已经从底部反弹了30%左右,预计未来一个季度内,十年期国债收益率如未能突破3.5%一线,那么后市收益率下跌是大概率事件。

一、趋势回顾

1.1期货市场

1.1.1价格走势

图1T1706价格走势

(数据来源:WIND资讯 宝城期货金融研究所)

1.1.2持仓变化

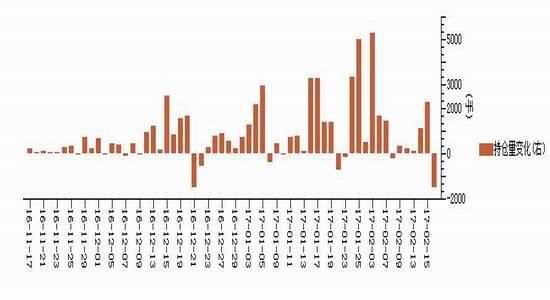

图2T1706持仓变化

(数据来源:WIND资讯 宝城期货金融研究所)

本月国债期货在前期大幅下跌后触底反弹至前期高位,并保持在高位震荡趋势。同时国债期货三月合约TF1703与T703完成了移仓换月,主力合约移仓至TF1706与T1706。从移仓的情况来看,5年与10年国债期货的二季度合约都是在价格中枢的底部建仓,目前看来国债期货的6月合约大概率是多头合约,短期来看,易涨难跌。

1.2国债现券市场

1.2.1国债收益率走势及一周变动

从国债现货市场来看,银行间国债关键期限二级市场收益率持续处于上升阶段,逐步触及到2016年底的收益率高点,目前看来无论是中长期国债还是短期国债收益率大概率会超过2016年底的高点。短期国债收益率上涨幅度低于中长期国债。从10年期国债期限结构来看,收益率期限结构逐渐陡峭,短期国债收益率下降,中长期国债收益率上升,呈现”熊陡”结构。预计未来,国债收益率期限结构会更加陡峭。利空长期国债。

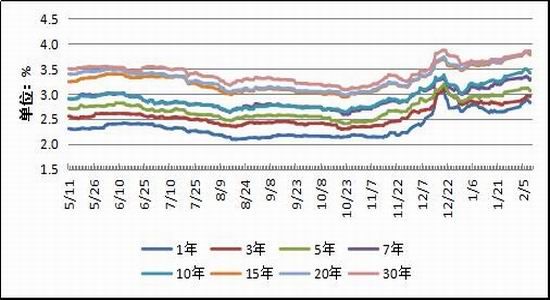

图3银行间国债关键期限二级市场收益率走势

(数据来源:WIND资讯 宝城期货金融研究所)

图4银行间国债二级市场收益率一周变动

(数据来源:WIND资讯 宝城期货金融研究所)

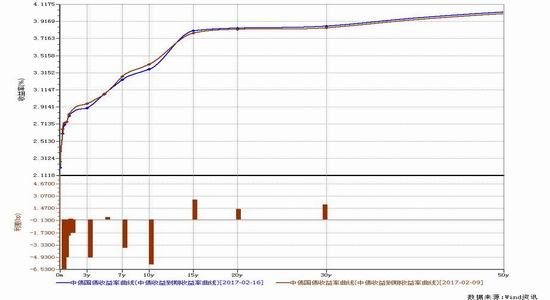

1.2.2国债收益率曲线期限结构

图5中国国债收益率曲线期限结构

(数据来源:WIND资讯 宝城期货金融研究所)

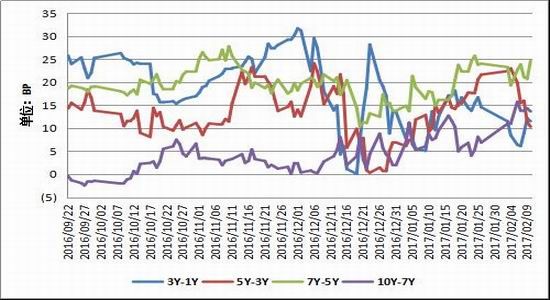

1.2.3国债关键期限利差走势

本月银行间国债5年与3年利差从高位25BP大幅下跌至10BP左右,10年与7年利差突破前期高点后维持高位震荡。3年与1年逐步触底反弹中,7年5年利差维持高位震荡。从各期限利差方面来看,市场逐步由短久期国债向长久期国债转换。

图6银行间国债关键期限期限利差走势

(数据来源:WIND资讯 宝城期货金融研究所)

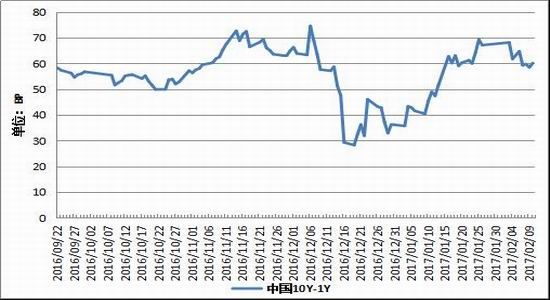

图7银行间国债10Y-1Y期限利差走势

(数据来源:WIND资讯 宝城期货金融研究所)

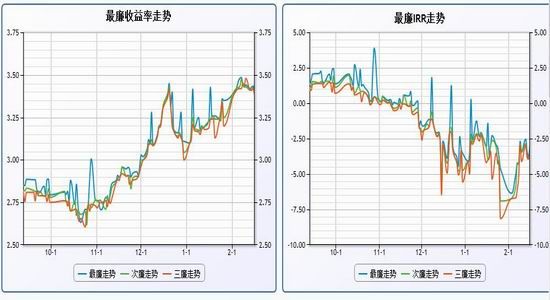

1.2.4期限价差分析

最廉收益率本月小幅上涨后处于高位震荡状态。从最廉IRR来看,2月初IRR达到了-7.5%左右,本月底回升至-2.5%。目前来看国债期现套利区间仍未打开,短期来看最廉IRR很难回到去年底2.5%左右的正套利区间。从10年期国债期货主力合约T1706与最廉券的基差来看,本月价差由2逐步过度到1左右,正基差收敛,但仍未到可以做负基差套利阶段。未来一段时间,基差大概率仍未正。

图8T1706最廉券走势

(数据来源:WIND资讯 宝城期货金融研究所)

图9十年期国债期货主力合约基差走势

(数据来源:WIND资讯 宝城期货金融研究所)

二、基本面分析

1.经济周期

1.1经济增长

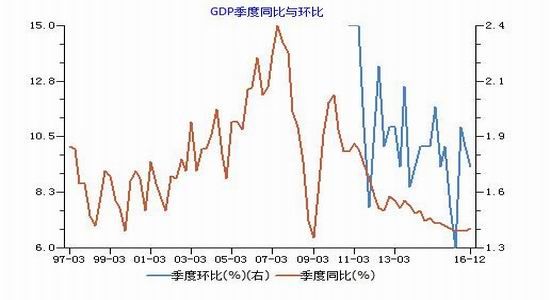

GDP同比维持在低位筑底阶段,去年四季度GDP同比略微向好,长期来看GDP同比有望触底反弹。从GDP环比来看,去年二季度已经触底并在三季度大幅反弹。

图10GDP同比环比增长

(数据来源:WIND资讯 宝城期货金融研究所)

1.2 产出缺口

中国月度产出缺口自去年一月份大幅反弹,并且在去年底一度由负缺口变为正缺口。在产出缺口自16年1月份触底后,带动大宗商品一路上涨至今。目前从产出缺口来看,中国经济已经由触底反弹向正缺口转换。但短期内,在产出缺口在连续回升了12个月后有回调的需求,利多债券。

图11产出缺口

(数据来源:WIND资讯 宝城期货金融研究所)

2.利率周期

2.1国债利率周期

从历史来看,国债利率呈现典型的3-4年周期循环。目前,上一个周期已经在2016年底至2017年初结束,本轮周期已经开始。从近期国债收益率来看,已经从底部反弹了30%左右,预计未来一个季度内,十年期国债收益率如未能突破3.5%一线,那么后市收益率下跌是大概率事件。

从国债收益率近几年的季节性因素来看,一季度一般以短幅震荡为主。今年,截至至2月度,国债收益率已经有约30%左右的上涨。目前来看,短期内国债收益率有回调的需求。

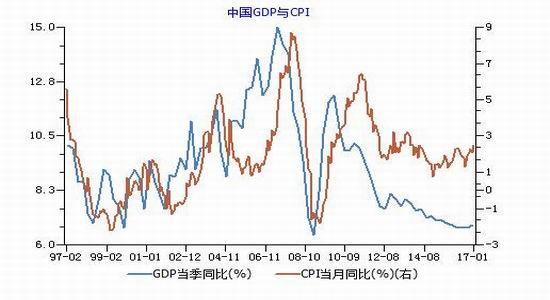

同时我们看到通胀水平也就是CPI环比增速已经回到了2014年的水平,短期来看CPI环比涨幅很难超过3%。况且二月CPI环比涨幅的扩大参杂着新年春节因素。预计在接下来的一到两个季度,通胀水平不会对国债收益率的抬升有很大的促进作用。

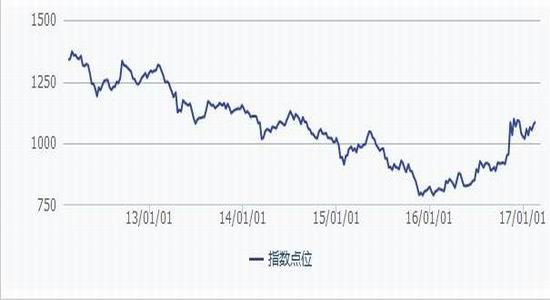

从商品价格角度来看,WIND商品综合指数已经自2016年初产出缺口触底反弹之时回调到2015年高点水平,商品期货价格有进一步向下回调需求。

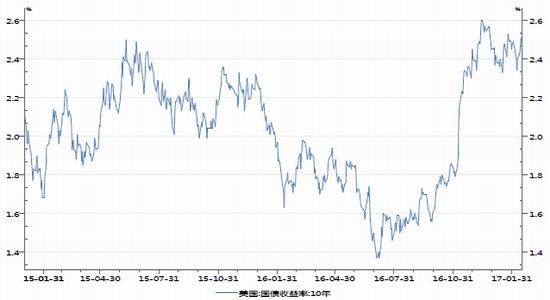

更远一步,我们看到美国长期国债收益率已经在高位震荡3个月,短期来看如果美联储没有在3月加息,那么美国国债收益率大概率会回调,同时会带动中国国债收益率下跌。

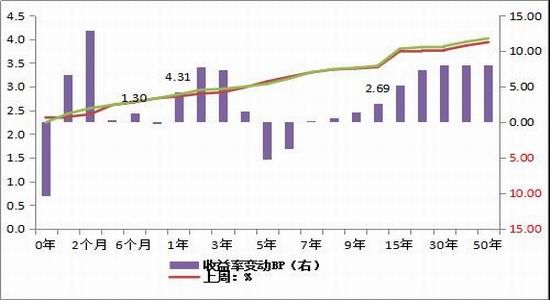

图12国债收益率周期性

(数据来源:WIND资讯 宝城期货金融研究所)

2.2国债收益率季节性

图13国债收益率季节性

(数据来源:WIND资讯 宝城期货金融研究所)

2.3通胀水平

图14中国CPI与GDP

(数据来源:WIND资讯 宝城期货金融研究所)

图15WIND商品综合指数

(数据来源:WIND资讯 宝城期货金融研究所)

2.4美国国债收益率

图16美国长期国债收益率

(数据来源:WIND资讯 宝城期货金融研究所)

3.资金面

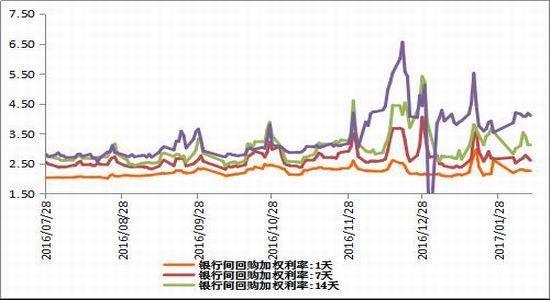

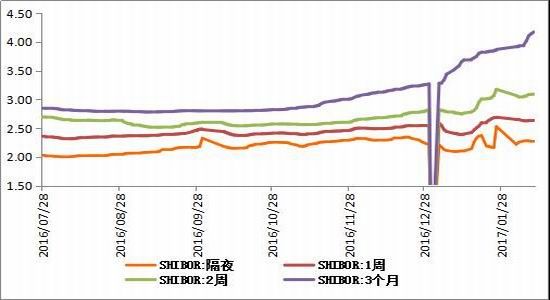

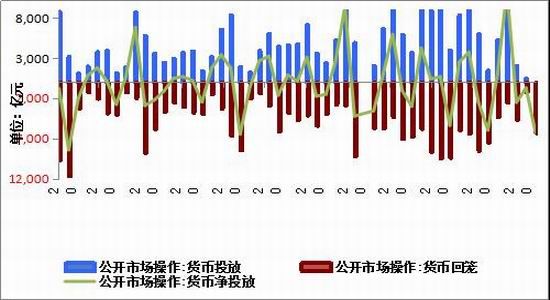

银行间回购利率本用基本保持稳定。Shibor利率除了3个月期有所上涨外,其他短期利率均保持震荡趋势。由于春节因素,年后央行[微博]基本在净回笼资金。由于每年一季度是央行国债发行的低谷,所以央行在公开市场操作净回笼资金不会对国债的供求关系造成很大影响。预计在二季度,随之央行国债发行量的加大,央行公开市场操作会逐步回归常态。

3.1回购利率

图17银行间回购利率

(数据来源:WIND资讯 宝城期货金融研究所)

3.2shibor

图18shibor利率

(数据来源:WIND资讯 宝城期货金融研究所)

3.3公开市场操作

图19公开市场操作

(数据来源:WIND资讯 宝城期货金融研究所)

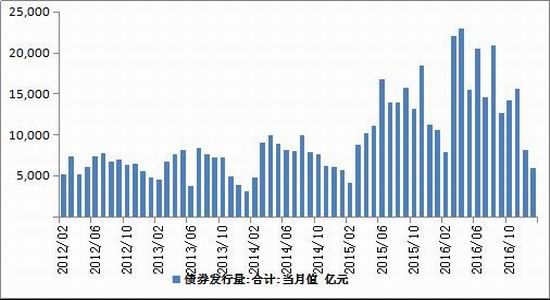

3.4国债发行与到期

图20国债发行量

(数据来源:WIND资讯 宝城期货金融研究所)

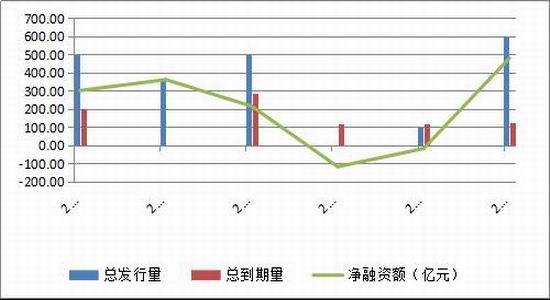

图21国债到期量

(数据来源:WIND资讯 宝城期货金融研究所)

三、后市研判

本月国债期货完成了移仓换月。从移仓的情况来看,5年与10年国债期货6月合约大概率是多头合约,短期易涨难跌。最廉收益正基差收敛,但仍未到可以做负基差套利阶段。未来一段时间,基差大概率仍未正.中国月度产出缺口在在连续回升了12个月后有回调的需求,利多债券。从国债利率周期来看,已经从周期底部反弹30%左右。预计未来一个季度内,十年期国债收益率如未能突破3.5%一线,那么后市收益率下跌是大概率事件。同时我们看到通胀水平已经回到了2014年的水平,短期来看CPI环比涨幅很难超过3%。况且二月CPI环比涨幅的扩大参杂着新年春节因素。预计在接下来的一到两个季度,通胀水平不会对国债收益率的抬升有很大的促进作用。WIND商品综合指数已经自2016年初产出缺口触底反弹之时回调到2015年高点水平,商品期货价格有进一步向下回调需求。

综上所述,目前无论从经济周期还是从通胀水平来看,诸多因素都利多国债期货。国债期货短期向好,长期看涨。

宝城期货 赵轶搏

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。