经济开局平稳,通胀阶段冲顶后保持温和,基本面有支撑。1月制造业与服务业PMI整体平稳在景气线上方,1月进出口贸易增速双双好于预期、1月信贷社融数据均印证企业投资意愿上升,春节假期旅游、零售收入保持较快增速,均印证当前经济开局平稳。通胀短期略超预期回升,但阶段冲顶后回落在即,1月CPI、PPI的环比涨幅较前几个月明显回落,未来整体需求或放缓,且翘尾因素减弱,PPI涨势将自高位回落,整体温和通胀格局未变。经济平稳、消费通胀整体温和,工业通胀快速回升至高位,利于企业业绩继续改善,基本面支撑2月小阳春行情。

一、PMI小幅回落,制造业底部企稳

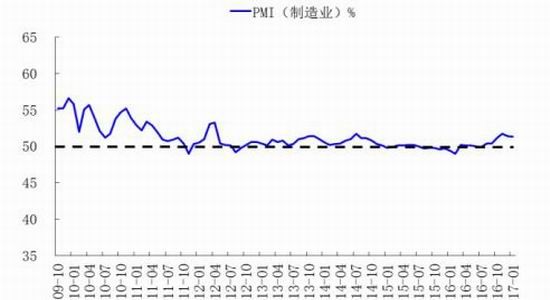

1月官方制造业PMI51.3%,前值51.4%,回落幅度低于历史同期均值水平-0.4%,但连续6个月处于扩张区间。12个分项指标中,购进价格大幅回落,新订单、生产量和供应商配送时间环比小幅下降,其他指标小幅上升。新订单与产成品库存差额继续保持较高水平,反映制造业由底部持续企稳。

从企业规模来看,大型企业高于50%,小型企业持续低于50%,中型企业重回50以上。

图一:1月制造业PMI小幅回落

数据来源:宝城期货金融研究所、WIND

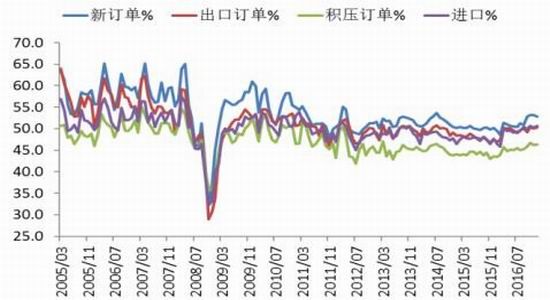

1月新订单指数为52.8%,比前月下降0.4个百分点,然而出口订单指数环比上升0.2个百分点,进口指数环比上涨0.4个百分点,积压订单指数环比上升0.1个百分点。主要源于今年春节较早,内需受到拖累,新订单指数小幅回落,预计春节后将回升。总体来说,出口和进口均保持温和扩张趋势。

图二:进口与出口订单指数环比上升

数据来源:宝城期货金融研究所、WIND

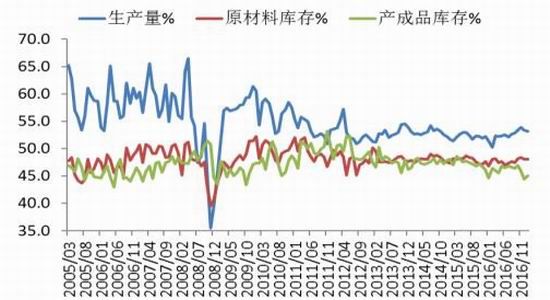

1月生产指数为53.1%,环比下降0.2个百分点,仍然处于扩张区间;原材料库存48%,与前月持平;产成品库存小幅上升0.6个百分点,为45%。需求持续改善下,企业进入补库存阶段。

图三:需求持续改善下,企业进入补库存阶段

数据来源:宝城期货金融研究所、WIND

1月购进价格指数为64.5%,较上月大幅回落5.1个百分点,结束连续7个月的上涨。主要源于前期价格持续上涨,部分产能恢复,下游需求受房地产和汽车消费降温影响有所减弱。考虑到低基数,煤炭、钢铁受供给侧改革影响仍有小幅上升空间,国际原油价格中枢受限产影响而上移,预计一季度PPI仍将维持高位。

二、进出口数据超预期

海关总署公布数据显示,以美元计,中国2017年1月进口同比增16.7%,前值3.1%;出口同比7.9%,前值-6.2%;贸易顺差513.5亿美元,前值顺差408.2亿美元。以人民币计,进口同比增25.2%,前值增10.8%;出口同比增15.9%,前值增0.6%;贸易顺差3545.3亿元,前值顺差2754亿元。总体看,1月贸易数据较为强劲,2月份由于去年基数走低,预计仍将处于高位。

图四:中国贸易数据(人民币计价)

数据来源:宝城期货金融研究所、WIND

出口环比增速受春节因素影响回落,低基数助于同比增速提升。14个主要贸易经济体加权PMI指数1月份为51.3,较上月回落0.2个百分点,叠加春节因素影响,1月美元计价出口环比增速回落至-12.7%。但去年1月环比增速仅为-27.1%,大幅低于2011年以来的历史均值-11.4%,基数因素对出口增速改善有显著支撑。

图五:2011年以来出口环比增速

数据来源:宝城期货金融研究所、WIND

大宗商品中,铁矿石、原油、钢材进口数量同比增速11.9%、27.5%、17.2%,较上月分别扩大7.0、9.3与13.7个百分点;三类商品美元计价进口金额同比涨幅扩大19.5、17.9与16.4个百分点;进口金

额增速整体高于进口数量增速,反映商品价格同比增速扩大对进口金额增速有一定支撑作用。另一方面,低基数对进口增速扩大也有一定支撑作用。

图六:2011年以来进口环比增速

数据来源:宝城期货金融研究所、WIND

三、CPI温和上涨,PPI快速上行

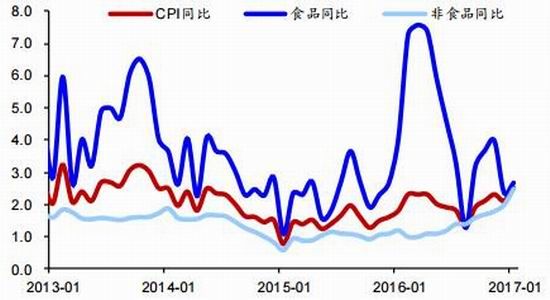

1月CPI同比2.5%,相比去年12月有较大幅度回升,环比上升1.0%。春节因素推动鲜菜、鲜果、水产品和猪肉价格大涨,食品环比涨幅2.3%;假期出行、油价上调共同推升非食品价格。食品价格同比回升至2.7%,非食品同比上升至2.5%。

1月食品价格环比上涨2.3%,但和往年春节月份4.0%的平均水平相比,依然较低。从结构上来看,鲜菜、鲜果、水产品和猪肉价格环比涨幅分别为6.2%、5.7%、4.4%和3.4%,合计影响CPI环比上涨约0.42个百分点,但暖冬导致菜价涨幅明显低于季节性。粮食、食用油价格环比涨幅收窄,蛋类、奶类价格环比继续下降。食品价格同比涨幅由去年12月的2.4%上升至2.7%,春节月份错位是主要原因。

畜肉类、水产、鲜果价格同比均出现较大幅度上升,但由于鲜菜价格环比涨幅低于季节性,同比反而回落。

1月非食品价格环比上涨0.7%,同比2.5%,环同比涨幅均明显扩大。从环比来看,寒假和春运推动交通和旅游价格上涨明显,飞机票、旅行社收费、长途汽车、宾馆住宿价格环比分别上涨18.6%、11.1%、3.4%和3.2%,合计影响CPI环比上涨约0.23个百分点。受国内成品油调价影响,汽、柴油价格环比分别上涨4.7%和5.2%,合计影响CPI环比上涨约0.09个百分点。

图七:CPI同比增速(%)

数据来源:宝城期货金融研究所、WIND

春节后肉类、菜类等食品价格迅速回落,而去年同期食品价格大涨,使得2月份食品价格同比涨幅大概率转负,通胀压力将在2月显著缓解。

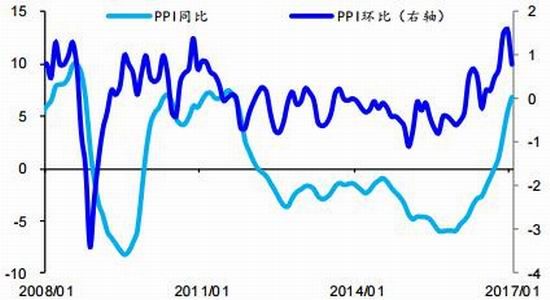

1月PPI环比涨幅收窄至0.8%,同比因低基数继续回升至6.9%。从环比来看,黑色金属冶炼和压延加工、化学原料和化学制品制造、煤炭开采和洗选、有色金属冶炼和压延加工业价格分别上涨2.1%、1.8%、1.7%和0.1%,涨幅比去年12月明显缩窄,合计对PPI环比的影响程度较上月减少0.7个百分点。但是受国际原油价格上涨影响,石油和天然气开采、石油加工业价格环比分别上涨10.4%和3.9%,合计影响PPI环比上涨约0.3个百分点。

2月以来煤价续降,钢价反弹,油价上行乏力,PPI环比或基本持平,但考虑到去年同期基数依然较低,预计2月PPI同比继续回升,或是年内顶点。

图八:PPI同比和环比走势(%)

数据来源:宝城期货金融研究所、WIND

四、社融天量,M1回落

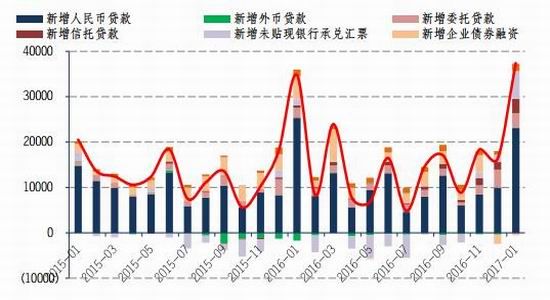

1月新增人民币贷款2.03万亿,较去年少增4751亿;其中新增居民中长期贷款6293亿元,较去年同比多增1510亿,环比多增2076亿,新增企业中长期贷款15200亿,同比多增4600亿元,票据融资减少4521亿元。

值得注意的是:第一,企业中长期贷款1.52万亿,较去年多增4600亿,结合四季度GDP和1月经济数据,加上推动资金脱虚入实的政策意愿,显示实体经济回暖和内需实际不弱。第二,居民中长期贷款6293亿元,较去年同期多增1510亿,环比多增2076亿。由于年末银行放贷有额度限制,因此12月居民中长贷出现明显收缩,而1月额度重新放开后出现季节性回升。第三,楼市调控政策未现放松的迹象,在调控持续发力和基数逐渐上抬的共同作用下,1月商品房销售跌幅继续加深,30大中城中商品房销售面积同比-38%,后期居民中长贷下行的趋势或将延续。

图九:新增人民币贷款构成

数据来源:宝城期货金融研究所、WIND

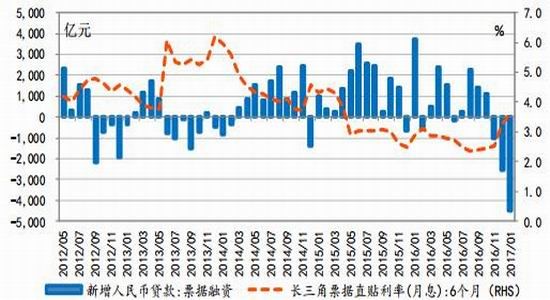

1月票据利率继续走高,使新增票据融资规模大幅萎缩4521亿元。此外,为实现信贷规模合理增长,银行可能通过压缩票据融资规模调节信贷投放总量。

图十:票据利率与票据融资规模

数据来源:宝城期货金融研究所、WIND

1月新增社融3.74万亿,较去年同期多增2600亿,创历史最高值。其中,新增外币贷款126亿元,同比多增1853亿元;新增委托贷款3136亿元,同比多增961亿元;新增信托贷款3175亿元,同比多增2623亿元;新增未贴现银行承兑汇票6131亿元,同比多增4804亿元;企业债券减少539亿元。

除贷款投放较高外,表外融资规模的扩张是社会融资规模创新高的重要原因。

2017年1月,包含委托贷款、信托贷款和未贴现银行汇票在内的表外融资规模达到1.24万亿,创下历史新高。1月表外融资达到历史高位的原因包括两个方面。一方面,表外融资具有一定的季节性特征,1月的表外融资规模往往较高。另一方面,央行[微博]引导信贷合理增长,可能使部分贷款需求转向表外。

图十一:社会融资结构趋势图

数据来源:宝城期货金融研究所、WIND

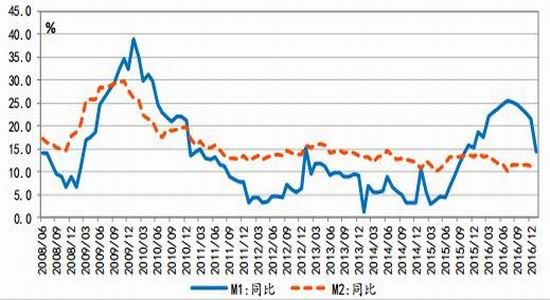

1月M1同比增长14.5%,同比增速较上月下滑5.7个百分比,剪刀差迅速缩小。而同期的M0同比增速达到19.4%,因此导致M1同比大幅下降的主要原因是企业投资意愿增强,活期存款减少,有部分季节性年初春节的影响,企业存款向居民存款流动。考虑到金融去杠杆,地产调控,未来M1仍有下降压力。

M2同比增长11.3%,与上月持平,因为3月美联储加息概率较低,人民币汇率短期企稳,资金外流压力减缓,M2短期将继续保持平稳趋势。受到货币市场加息中性偏紧的货币政策和季节性影响,新增人民币存款14800亿元。新增居户存款增加31300亿元创历史新高;新增非金融公司存款-17300亿元。

图十二:M1与M2同比

数据来源:宝城期货金融研究所、WIND

五、外汇占款持续下降,央行公开市场加息

2017年1月,我国外汇储备规模较2016年12月底下降123亿美元,低于3万亿美元“整数关口”。与上年同期的994亿美元相比,1月份外汇储备规模少降了872亿美元,降幅达87.6%;与上月410亿美元相比,外汇储备规模少降了288亿美元,降幅达70.0%,降幅收窄明显。

图十三:1月份外汇储备连续第七个月下降

数据来源:宝城期货金融研究所、WIND

由于央行调控改变预期、经济企稳等因素,外汇占款下降幅度减小。2017年以来,人民币贬值压力缓解,当局监管加强;美元指数回升,人民币汇率企稳,中国经济短期良好,资本外流压力减轻。

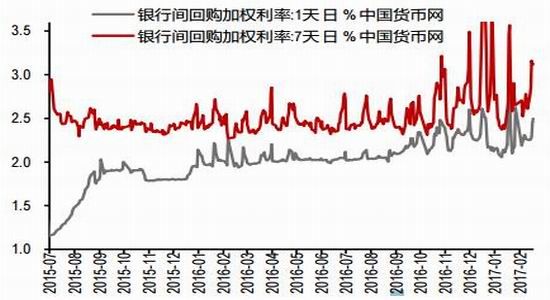

春节前1月24日,央行上调MLF操作利率10个bp至3.1%,春节后第一个交易日2月3日,央行分别进行200亿7天、100亿14天、200亿28天期逆回购,中标利率分别为2.35%、2.5%、2.65%,均较上期提高10个bp,是2015年初以来逆回购利率首次上调。央行在公开市场的加息行为,再度确认中央经济工作会议上确立的货币政策稳健中性的态度。

图十四:银行间回购加权利率

数据来源:宝城期货金融研究所、WIND

六、估值分化加剧

股指在经历去年12月份一波下跌后,上证指数逐步企稳反弹,而中小创业板指由于受新股发行提速及整体估值偏高的影响,继续延续弱势的表现。截至2017年2月17日收盘,上证综指、深证成指、中小板指、创业板指市盈率分别为14.62、28.31、31.81、39.28倍,创业板指数相对上证综指估值为2.68倍。以2010年至今的区间观察,上证综指、中小板指估值水平基本在均值水平,创业板指估值水平低于均值,创业板对上证综指相对估值一路下行。

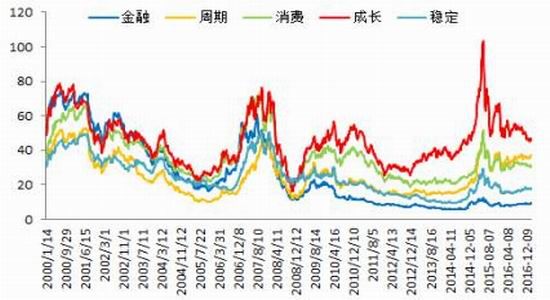

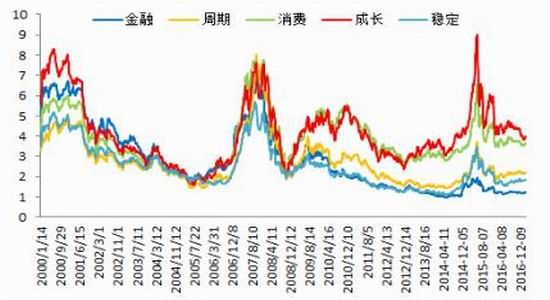

截至2月17日,金融、周期、消费、成长、稳定类股票市盈率分别为9.32、36.9、31.42、46.59、18.24倍,市净率分别为1.24、2.23、3.67、3.96、1.88倍。以2010年至今观察,金融、稳定类估值处于均值水平,成长、消费接近均值,周期明显高估。

图十五::不同风格指数PE(TTM,整体法)

数据来源:宝城期货金融研究所、WIND

图十六:不同风格指数PB(MRQ,整体法)

数据来源:宝城期货金融研究所、WIND

七、总结

经济增长预期未到证伪时刻,短期虽震荡加剧,但仍需等待更强信号下判断。当前市场的主要矛盾是经济增长预期,而春季处于经济无法证实证伪的时间窗口,央行实质加息,但A股市场经济增长预期的主要矛盾并未动摇,短期房地产政策的不确定性增强是市场震荡明显加剧的直接原因。

宝城期货 何晔玮

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。