内容提要

3月份PTA行情主要关注PX的检修炒作以及纺织旺季。成本端,二季度PX检修总量800万吨,月均160万吨以上,较往年有明显增加,但节前日韩百万吨左右的PX装置故障已经使PX价格有较大幅度的上抬,后期PX向上空间较为有限,3月ACP结算价也佐证了这一点,环比仅涨5美元/吨,成本托底力度强,但上推TA动力稍显不足。需求端,上周聚酯厂已有大面积降价出货,加之纺织终端前期备货近期将逐步消化完毕,有采购需求,预计聚酯涤丝厂库存压力会得到缓解。随着丝价下行,布商也进入谨慎观望状态,或使纺织旺季有一定延后,但随着丝价逐步补跌到位,终端订单或会有明显放量。TA供应端目前暂时稳定,预期检修及复产的装置均继续推迟检修、重启计划。操作建议上,油价走弱但PX存在检修预期表现坚挺,终端需求暂时没有明显放量,加之近期商品市场气氛偏弱,在旺季来临前,TA或仍呈现震荡整理,重点关注聚酯涤丝的产销情况,涤丝产销放量或能带动TA再度上涨。近期可暂时观望,可在RSI偏低或回调至前期震荡上沿逐步入场。仅供参考。

1、PTA

1.1生产与库存方面

2月份,PTA工厂负荷先降后升,聚酯厂和终端负荷则逐步上升。生产供给方面,逸盛220万吨装置检修,但复产较计划有明显提前,TA整体负荷下降不如预期,其余部分百万吨以下的装置也有意外故障而临时停车,同时也有旧装置复产,2月月均负荷在78%附近,较1月下降2%左右,月产量约为277万吨。

需求上,聚酯厂随在节日期间检修不多,但仍有最高达10%的负荷降幅,随后逐步走高,2月聚酯负荷约在81%左右,聚酯产量在285万吨,对应TA需求在245万吨。2月TA供给继续过程,加上TA进出口以及TA在其它领域的消耗,TA社会库存约积累20万吨左右。

3月份,TA负荷预计高位持稳为主,几套重点关注的装置:1.逸盛375万吨装置不检修;2.恒力220万吨装置取消检修;3.翔鹭与远东(华彬)装置复产仍没有明确安排。之前大装置检修预期落空,旧装置复产仍不明朗,TA负荷变化预计不大,仅部分百万吨以下装置变动。据此估计,3月TA负荷或仍在78%附近,产量在290万吨上下。

需求方面,随着聚酯工厂逐步提负,加之3月与4月是传统旺季,预计聚酯负荷将维持在高位运行,但相对有影响的一点是目前聚酯厂库存偏高,若涤丝让利降价不能很好的为聚酯厂解决库存问题,提振产销,那不排除聚酯厂降负的可能。暂时预计3月聚酯负荷持稳85%高位,产量在330万吨上下,对应PTA需求在280万吨左右。

结合供需两端,再考虑PTA的进出口和其他领域消耗,预计3月供需大体平衡,社会库存小幅变动。

图1:PTA库存持稳,周产量增加

数据来源:WIND,兴证期货研发部

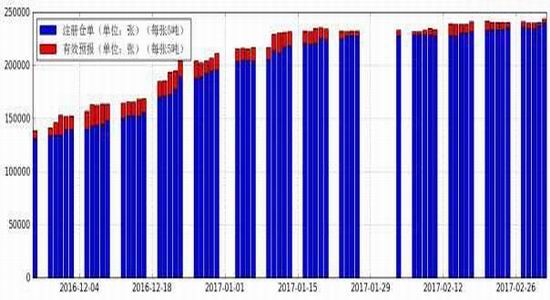

图2:仓单高位持稳

数据来源:WIND,兴证期货研发部

表1:近期装置变动一览

数据来源:CCF,兴证期货研发部

1.2企业利润方面

2月PTA价格呈现冲高回落,PTA现货月均价5570元/吨,环比大幅提高264元/吨,CFR中国/台湾PX现货月均价在917美元/吨,环比上升33美元/吨。2月ACP在900美元/吨,环比上升50美元/吨。PTA加工差月均计算,现买现做在645元/吨附近,环比上抬65元/吨,ACP买家在691元/吨附近,企业现金流延续良好表现。

3月份,PTA成本方面,3月ACP达成在905美元/吨,环比仅涨5美元/吨,春节前夕日韩PX工厂发生意外,导致PX价格出现较大抬升,最高升至932美元/吨,而后持稳在910美元/吨上下,这次PX价格上抬可视作后期PX装置大量检修预期的提前兑现。据之前统计,3-7月,亚洲范围内,共有约800万吨的芳烃装置有检修安排,具体分布上,每月均有约160万吨以上的装置检修,而日韩意外火灾的装置约在百万吨偏上,基本与后期月均检修相当,PX向上炒作空间有限,ACP谈判价格持稳也佐证了这一观点,因此3月PX现货价格持稳在910美元/吨以上的可能性比较大,短期也不排除炒作至高位的可能。而PTA加工差方面,在2月下旬PTA价格回落后,加工差跟随回落在570元/吨左右震荡,而纺织的传统旺季在3-4月,PTA仍有量升价增的可能,3月PTA加工差或能维持在550元/吨以上。

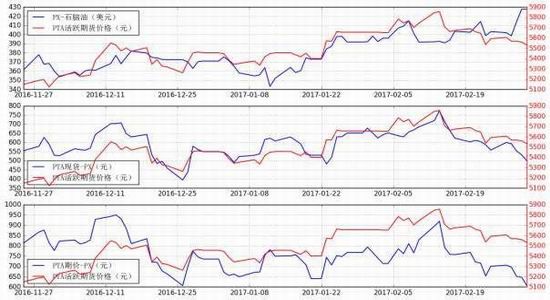

图3:裂解价差高位持稳,PTA加工价回落明显

数据来源:WIND,兴证期货研发部

图4:负荷均已回升至高位

数据来源:WIND,兴证期货研发部

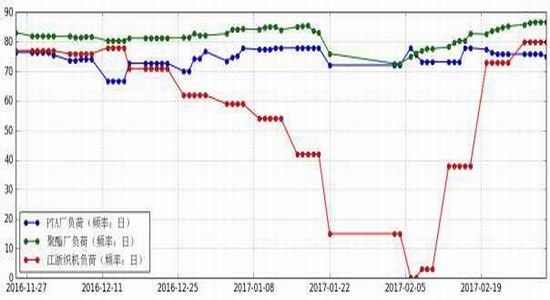

2、PTA下游—聚酯工厂

2月份,聚酯产品价格呈现走高震荡回落的态势,节后随着原料的上涨,聚酯迎来“开门红”,而后原料回落,聚酯上行失去动力,聚酯厂凭借其利润好、库存容忍度高、市场对未来旺季预期较为乐观等因素,同时考虑到库存贬值问题,报价稍显坚挺,但由于终端纺织复产、节前有备货以及对高价原料不认可等因素,产销始终维持在较低水平,以涤丝为例,2月平均产销仅在80%左右,且这是包括了节前订单的发货,仅计新订单量,2月平均产销仅在40%-50%。聚酯切片方面,月末半光切片在7750元/吨,有关切片在7700元/吨,基本与月初持平,月均价而言,半光切片在7892元/吨,有光切片在7817元/吨,环比上涨239元/吨和295元/吨。涤纶长丝方面,截至月底POY150D/48F、FDY150D/96F、DTY150D/48F分别在8955元/吨、9045元/吨和10865元/吨,同样与月初基本持平。

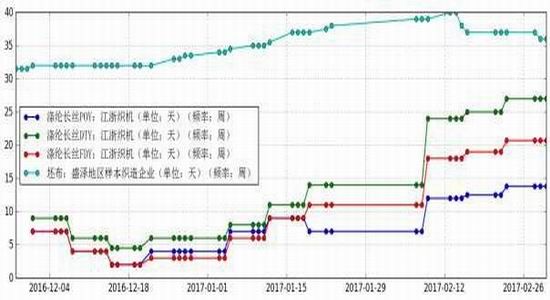

涤纶长丝库存上,由于2月整月涤丝产销偏低,同时聚酯厂高负荷运行,涤丝库存呈现快速上扬态势,截至月末POY、FDY、DTY库存分别在14.4天、21.7天、29.7天,月均而言,POY、FDY、DTY库存分别在11.53天、19.64天和29.07天。

3月份,是纺织旺季伊始,涤纶供给上,预计聚酯负荷将维持在高位运行,但相对有影响的一点是目前聚酯厂库存偏高,若涤丝让利降价不能很好的为聚酯厂解决库存问题,提振产销,那不排除聚酯厂降负的可能。暂时预计3月聚酯负荷持稳85%高位。涤纶需求上,刚需而言,各织造基地负荷在2月底基本已恢复至高位,预计在3月同样能维持高位运行。涤纶价格方面,2月底聚酯厂受制于库存压力,普遍让利降价,但在PX持稳下,涤丝补跌之后或维持震荡运行,旺季有提振涤丝价格的可能。

图5:涤丝加工差维持高位

数据来源:WIND,兴证期货研发部

图6:长丝产销较弱,节后在5成上下徘徊

数据来源:WIND,兴证期货研发部

图7:长丝库存以及盛泽地区坯布库存均明显增加

数据来源:WIND,兴证期货研发部

3、PTA下游—纺织终端

2月初,江浙加弹、江浙织造、华南织造开工处于逐渐恢复的态势,至月底恢复至86%、80%、48%,相对来讲,虽然纺织终端信心较足,部分地区开工较早,但年后终端开工恢复仍不及预期,主要由于工人回来时间偏晚,加上工人工资的上涨,工厂年初开工整体表现一般,进而终端消化前期生产库存的周期往后移,2月上半个月终端整体需求偏弱。下半个月里,终端进入正轨,但成本端偏弱下,也多以消化前期库存为主,涤丝需求依旧不佳。

目前,下游加弹、织机开工已经基本恢复,负荷处于高位,节后工厂接单销售情况整体不错。不过成本上涨之后,坯布价格商谈难度较大,局部工厂反映效益情况一般。备货方面,近期在聚酯成本端回落而涤丝下跌相对有限的情况下,终端投机性备货意愿偏弱,多以消耗前期备货为主。

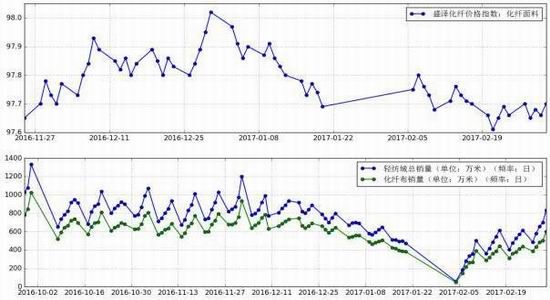

2月终端市场陆续恢复,轻纺城市场化纤布日均成交量,到了月底回升至400万米附近,基本达到正常水平,后续预计仍有提升空间,理论上市场高点在4月份附近。当前季节性面料销售走货顺畅,春夏薄型面料较好,装饰布稳中递增。去年底到今年初,由于原料成本上涨,布价整体涨幅在10-20%不等。

图8:面料指数低位反弹,轻纺城成交量逐步走高

数据来源:WIND,兴证期货研发部

4、PTA与其它品种的联动

2月原油市场依旧以横盘整理为主,整体小幅上涨。

月初,油价因美国原油和汽油库存增幅大大超过预期而承压,同时市场忧虑美国页岩油产量的回升,但在伊拉克等国展现出了良好的减产状态后,油市企稳,整体下跌幅度不高。月中,OPEC公布月报,据路透社统计,11个OPEC成员国已经在1月份贡献出93%的减产执行率,其中沙特是减产行动中贡献最大的国家,OPEC减产情况良好。

月底,随着美国石油钻井数持续攀升,市场对于减产的效果显示出一定的担忧,但在OPEC减产执行率高的支撑下,油价下跌幅度有限,市场区间震荡为主。

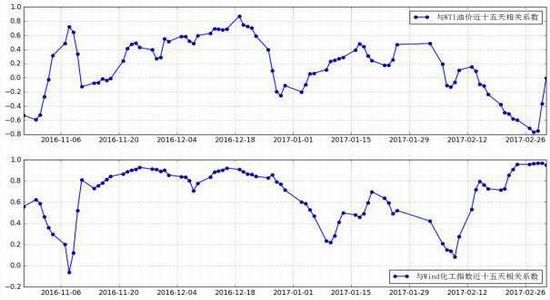

从TA主力合约与WTI油价滚动相关系数来看,油价横盘整理对TA指引力度有限,仅在TA夜盘收市后出现明显反弹或回落时对TA走势有显著影响。

图9:TA期价与WTI油价、WIND化工指数近十五天的相关系数

数据来源:WIND,兴证期货研发部

5、操作建议

3月份PTA行情主要关注PX的检修炒作以及纺织旺季。成本端,二季度PX检修总量800万吨,月均160万吨以上,较往年有明显增加,但节前日韩百万吨左右的PX装置故障已经使PX价格有较大幅度的上抬,后期PX向上空间较为有限,3月ACP结算价也佐证了这一点,环比仅涨5美元/吨,成本托底力度强,但上推TA动力稍显不足。需求端,上周聚酯厂已有大面积降价出货,加之纺织终端前期备货近期将逐步消化完毕,有采购需求,预计聚酯涤丝厂库存压力会得到缓解。随着丝价下行,布商也进入谨慎观望状态,或使纺织旺季有一定延后,但随着丝价逐步补跌到位,终端订单或会有明显放量。TA供应端目前暂时稳定,预期检修及复产的装置均继续推迟检修、重启计划。

操作建议上,油价走弱但PX存在检修预期表现坚挺,终端需求暂时没有明显放量,加之近期商品市场气氛偏弱,在旺季来临前,TA或仍呈现震荡整理,重点关注聚酯涤丝的产销情况,涤丝产销放量或能带动TA再度上涨。近期可暂时观望,可在RSI偏低或回调至前期震荡上沿逐步入场。仅供参考。

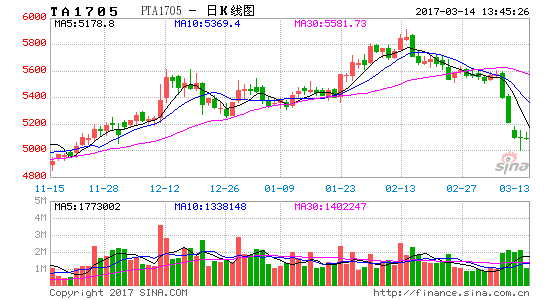

图10:TA1705日K线图

数据来源:文华财经,兴证期货研发部

兴证期货 刘倡

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。