行情回顾与后期走势观点

春节过后,库存累积在预期之中,但去库存路程之困难显得有点超预期。一边是库存的积累难以消化,另一边供应量显得较为充足,导致目前供应压力难以缓解。目前商家补货积极性不足、部分倒挂出货等市场压力下,石化集中下调价格,偏低价格询盘略好,但也缺乏买气,总体来看,需求端配合不足成为影响目前市场走势关键。现在来看,对于3月传统旺季的预期也许要谨慎对待,尽管市场继续下跌空间可能不大,但反弹仍显准备不足,中上旬仍需谨慎。仅供参考。

1.基本面分析

图1:WTI原油期货主力合约日线图

数据来源:文华财经,兴证期货研发部

2月份国际原油期货价格整体上仍然处于相对高位盘整,月开盘价在52.76美元/桶,最高价55.03美元/桶,最低价51.22美元/桶,月末收于54美元/桶,较1月份1.2美元,涨幅2.27%。2月中旬,IEA与OPEC先后公布了月度原油市场报告。IEA在月报中指出,1月份OPEC原油减产完成率达到90%。OPEC公布的月报显示,1月份减产完成率超过90%。而据外媒最新的调查显示,2月份OPEC的减产完成率可能继续保持在90%左右。相较OPEC历次的减产情况而言,目前的表现可用“优异”来形容。但令人不解的是,自报告公布以来,油价走势依然不温不火,自去年12月突破50美元/桶以来,WTI原油期货价格已经连续3个月处于50—55美元/桶区间盘整,减产的利好消息也未能推动油价更上一层楼。我们认为OPEC的首份减产成绩单并不是那么理想,这也许是市场顾虑之处。

根据OPEC官方在2月中旬公布的月度原油市场报告显示,1月份其原油总产量减少89万桶/日至3214万桶/日。首先,回顾当初的减产协议,可以发现,当时并不是要求所有的成员国都要减产,其中利比亚和尼日利亚是有减产豁免权的,而伊朗被默认为可以适当增产,所以这三个国家不仅没有减产,反而出现了增产。具体来看,报告中1月份利比亚的原油产量较去年12月增加6.47万桶/日,尼日利亚增加10.18万桶/日,伊朗增加了5万桶/日,合计增产21.65万桶/日。因此,这三个国家后期仍有继续增产的可能性,或对OPEC整体的减产执行情况形成拖累。

其次,在去年底OPEC开会讨论减产配额问题时,印尼因为不愿意减少当前原油产量,决定暂时退出OPEC。因此,这首份减产成绩单里,印尼其实已经被剔除在外了,其全部的73万桶/日的原油产量直接被扣减了。也就是说,如果印尼没有被暂停成员国身份,从它对待减产的态度可以推断,其减产幅度很可能不大,这样的话,1月份OPEC总的减产执行情况可能就并非官方公布的那么理想了。

此外,去年底,俄罗斯、墨西哥和阿曼等11个非OPEC产油国也同意减产60桶/日,而据IEA最新的数据显示,非OPEC产油国在1月份的减产完成率仅有40%,其中参与减产协议中最大的非OPEC产油国俄罗斯,其在1月份只减产了10万桶/日,而该国在此前的协议中同意减产30万桶/日。

整体分析,这份减产成绩单可能并非那么“优异”。而油价从冰点复苏,以及OPEC开始减产,也促使美国页岩油重返市场,美国原油产出与库存的增长将成为制约油价上升的关键因素。

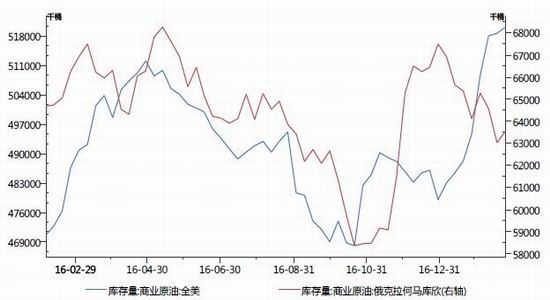

图2:美国原油库存变化

数据来源:Wind,兴证期货研发部

根据EIA最新的报告数据显示,截至2月17日当周,美国国内原油产量达到900.1万桶/日,这是自去年4月以来的最高水平。从报告对未来产量的预测情况来看,这种态势可能延续至明年,而这种预测很可能成为现实。根据美国油服公司贝克休斯最新公布的数据显示,目前美国活跃钻井数达到602座,已经连续第六周增加,并且续刷了2015年10月以来的新高。从出口情况来看,当前美国的原油出口量也达到121万桶/日,较最近四周的平均水平多出约35万桶/日,这是其近几年来出口首度突破100万桶/日。

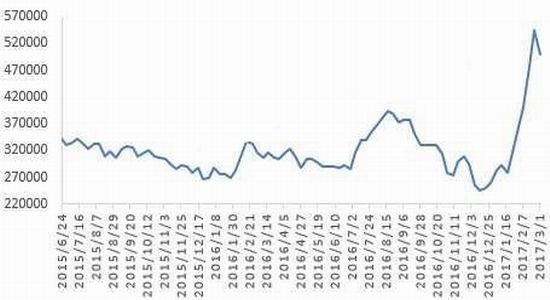

美国的原油库存水平更是高得惊人,当前库存已经连续七周增加,达到破纪录的5.18亿桶,为1982年有数据以来的最高水平。

总之,1月份OPEC与非OPEC产油国真实的减产执行情况并非官方报道的那么理想,要使得市场信服,可能还需要在后续的执行过程中拿出更大的诚意。另外,当前国际原油市场环境变化给了美国可乘之机,尽管其目前产出还不足以抵消OPEC减产协议的效果,但如果美国原油产出与库存进一步增长,油价可能再次面临下行风险。

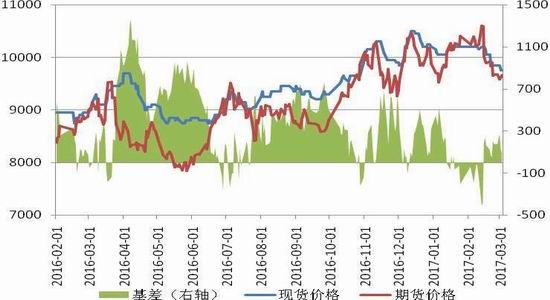

图3:LLDPE基差变化

数据来源:隆众资讯,兴证期货研发部

2月份LLDPE期价先扬后抑。节前市场高位盘整,节后延续节前状态,价格继续上扬,不过由于终端用户返市较晚,物流运输也多不畅通,因此成交情况一般。虽然大家都在期盼元宵节后终端工厂返市采购,但在终端先消化原料库存及订单不佳的情况下,继续采购原料的积极性不高,加之期货连续走软,石化出厂价频繁下调,市场成本面支撑减弱,贸易商报盘一路走低。下游补仓积极性也不高,坚持刚需采购。

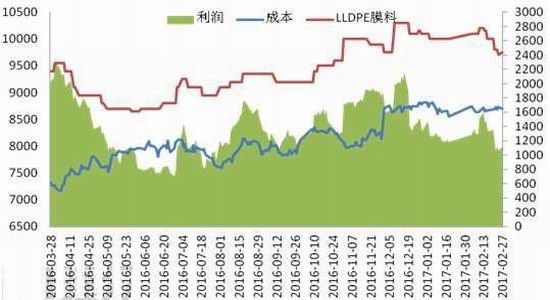

图4:油制PE成本与利润变化

数据来源:隆众资讯,兴证期货研发部

2月份油制PE月均生产成本在8700元/吨左右,月均生产利润在1300元/吨左右;煤制PE月均生产成本在8620元/吨左右,生产利润在1130元/吨左右。

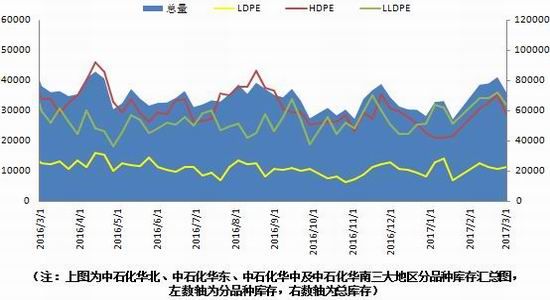

图5:国内PE石化库存变化

数据来源:隆众资讯,兴证期货研发部

2月底国内四大地区部分石化库存在7.2万吨左右,较上一统计日减少了1万吨,降幅在12.3%左右。受月底石化强制性完成月度任务的政策影响,石化库存总量下降较为明显,但并不是由终端消耗掉的,而是把库存转移给了贸易商。

图6:国内PE石化库存变化

数据来源:隆众资讯,兴证期货研发部

2月底国内PE社会库存总量有所下降,较上一统计日减少了4万吨左右,降幅在8.2%左右。目前石化库存转移之后,部分中、大型贸易商面临一定的库存压力。目前市场比较纠结,虽然价格回落之后,后市看涨或看稳的心态略显,但当前库存确实存在一定的压力,也会在一定程度上抑制市场波动的幅度。

图7:PE石化装置检修表

数据来源:隆众资讯,兴证期货研发部

据悉目前部分国内PE企业的大修计划略有推迟,而经过调整后,多套装置的大修周期检修集中到了5-6月份,如陕西榆林,齐鲁石化,抚顺石化和扬子石化。据不完全统计,后期装置检修涉及产能在293万吨,检修期内将影响30.53万吨左右的产量。

其中5-6月份影响的产量就达到了25.6万吨左右,从品种上来看,线性影响产量在12.28万吨,低压影响产量在11.61万吨,高压影响产量在1.73万吨。

从区域上来看,此次检修区域集中度不高,但其对于相应的供应区域还是有一定的影响,特别是华北地区。虽然抚顺石化身处东北,陕西榆林位于西北地区,但其产品在华北地区还是有一定的供应量的,另外两个企业检修时间长,再加上区域内的齐鲁石化装置也检修45天,3套装置集中检修,势必会在减少区域货源供应的情况下带动市场的炒作情绪。因此3-4月份需多关注市场货源的供应情况及心态面。

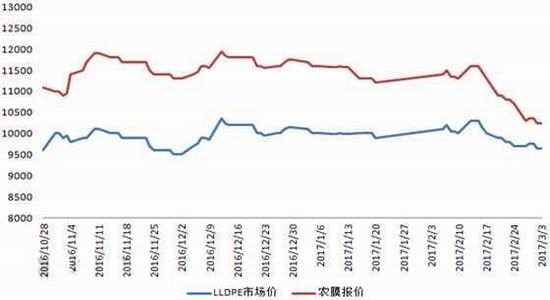

图8:下游行情变化

数据来源:隆众资讯,兴证期货研发部

上游价格波动加大,工厂观望气氛浓重,采购积极性欠佳,现用现购。农膜开工率在5成在左右,地膜方面,虽然旺季临近,但由于今年春节偏早,订单释放缓慢,新增订单跟进不畅,工厂开工率增加有限。大厂开工在八成左右,中小工厂则只有五成左右。

2.后市展望与操作建议

春节过后,库存累积在预期之中,但去库存路程之困难显得有点超预期。一边是库存的积累难以消化,另一边供应量显得较为充足,导致目前供应压力难以缓解。目前商家补货积极性不足、部分倒挂出货等市场压力下,石化集中下调价格,偏低价格询盘略好,但也缺乏买气,总体来看,需求端配合不足成为影响目前市场走势关键。现在来看,对于3月传统旺季的预期也许要谨慎对待,尽管市场继续下跌空间可能不大,但反弹仍显准备不足,中上旬仍需谨慎。

兴证期货 刘佳利

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。