行情回顾

2月共18个交易日,沪指2月呈现震荡走高的走势,月末收盘小幅上涨,月涨幅达2.61%,从历史上看,涨幅较小。2月份震荡走高,这主要是年报行情及两会行情炒作预期叠加,春节后市场看涨情绪回升、一带一路板块带动人气以及次新银行股助推的原因,月末冲高后缩量小幅回撤。板块方面,商业服务、工程机械、造纸、航空等板块领涨,月涨幅在8%以上。最终,沪指月线与沪深300指数月线以小阳线报收。当月上证综指涨82.56点涨幅为2.61%至3241.73点,沪深300指数涨64.85点涨幅为1.91%至3452.81点。

总结展望

综合来看,目前市场进入密集抛压区,资金获利兑现及热点炒作切换较快,成交量能减弱压制上行空间,3月整体普涨的上行动能较前期可能有所减缓,有短线调整压力,建议投资者轻指数重个股,把握结构性机会。目前国内宏观基本面稳中有进对股市有所支撑,投资情绪回升,资金面流动性平稳,预计下方空间有限,中期继续保持结构性上涨的逻辑不变。市场近期热点继续集中于供给侧改革、一带一路以及国企改革板块,两会期间公布的2017年政府工作重点也分别强调了继续去产能去库存降成本、在电力石油等领域迈出深化混合所有制改革的实质性步伐、完成铁路建设投资8000亿元及公路水运投资1.8万亿元的任务,三大热点板块继续获得政策性支撑,中线有基本面支撑,建议投资者关注回调后的低吸机会。期指方面,股指期货初步松绑后日内成交量变化不大,但持仓量有所增加,目前合约基差贴水幅度依旧较深,合约震荡幅度有限,上下均有所支撑,仍建议以把握贴水修复机会为主。仅供参考。

1.股指现货分析

1.1股指现货回顾

2月共18个交易日,沪指2月整体来看呈现震荡走高的走势,月末收盘小幅上涨,月涨幅达2.61%,从历史上看,涨幅较小。2月份震荡走高,这主要是年报行情及两会行情炒作预期叠加,春节后市场看涨情绪回升、一带一路板块带动人气以及次新银行股助推的原因,月末冲高后缩量小幅回撤。板块方面,商业服务、工程机械、造纸、航空等板块领涨,月涨幅在8%以上。最终,沪指月线与沪深300指数月线以小阳线报收。当月上证综指涨82.56点涨幅为2.61%至3241.73点,沪深300指数涨64.85点涨幅为1.91%至3452.81点。

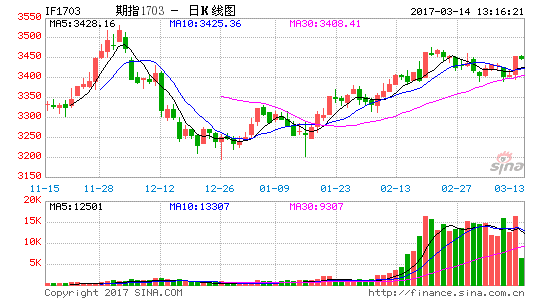

图1:沪深300价格及成交量

数据来源:兴证期货研发部,WIND

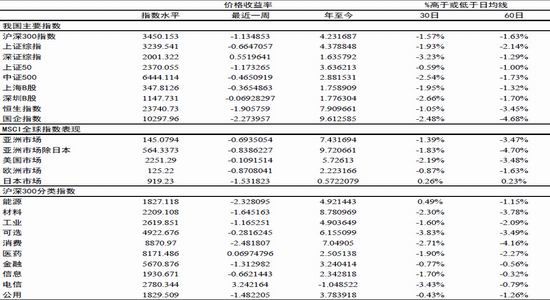

图2:沪深300分类行业月涨跌幅

数据来源:兴证期货研发部,WIND

表1我国及全球市场近期表现

数据来源:兴证期货研发部,Bloomberg

2.股指期货回顾

2.1各期货合约基本收涨

截止到2月28日,以收盘价计算,2月各期货合约基本收涨。IF1703合约上涨1.79%至3429.4点;IF1704收盘至3414.2点;IF1706上涨1.62%收盘至3380.0点;合约IF1709合约上涨1.36%收盘至3327.8点。IH1703合约微跌0.07%至2362.2点;IH1704收盘至2359.6点;IH1706上涨0.27%收盘至2346.2点;合约IH1709合约上涨0.46%收盘至2313.0点。IC1703合约上涨4.19%至6376.4点;IC1704收盘至6298.2点;IC1706上涨3.34%收盘至6177.2点;合约IC1709合约上涨2.34%收盘至6005.4点。

2.2期货合约总成交量情况

截止到2月28日,IF1703合约成交了14.41万手;IF1704合约成交了4837手;IF1706合约成交了1.11万手;IF1709合约成交4184手。IH1703合约成交了6.91万手;IH1704合约成交了3945手;IH1706合约成交了6938手;IH1709合约成交2788手。IC1703合约成交了10.09万手;IC1704合约成交了4205手;IC1706合约成交了1.19万手;IC1709合约成交4156手。

2.3期货合约总持仓量情况

截至2月28日,合约IF1703持仓3.73万手;IF1704持仓2580手;IF1706持仓5481手;IF1709持仓2089手。合约IH1703持仓2.55万手;IH1704持仓2059手;IH1706持仓3948手;IH1709持仓1844手。合约IC1703持仓2.41万手;IC1704持仓2225手;IC1706持仓7001手;IC1709持仓2131。

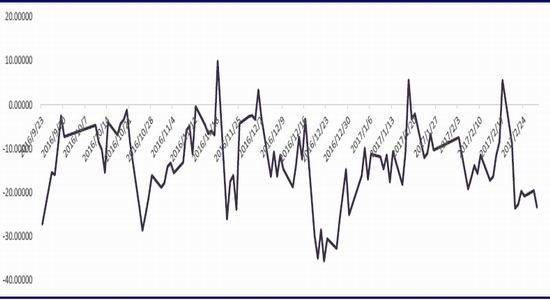

图3:期指IF当月合约价差变化

数据来源:兴证期货研发部,Bloomberg

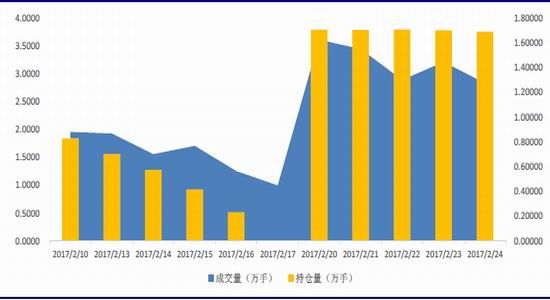

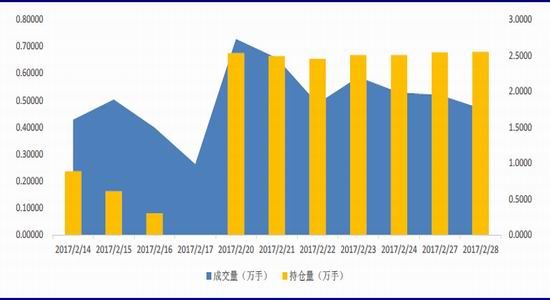

图4:当月合约IF本月成交持仓情况

数据来源:兴证期货研发部,Bloomberg

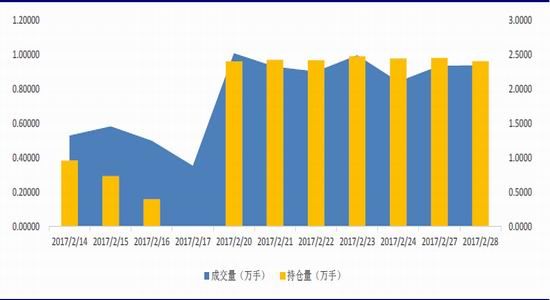

图5:当月合约IH本月成交持仓情况

数据来源:兴证期货研发部,Bloomberg

图6:当月合约IC本月成交持仓情况

数据来源:兴证期货研发部,Bloomberg

3.市场分析

3.1经济基本面

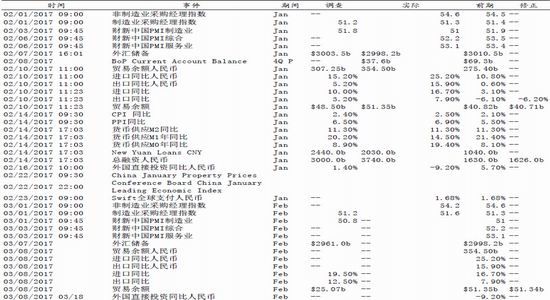

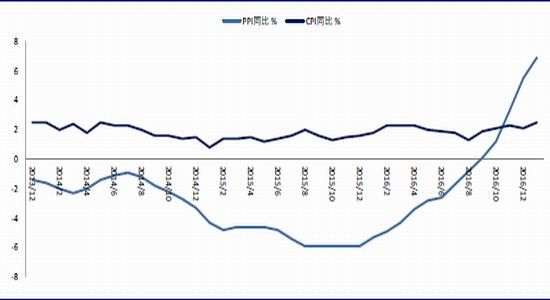

从国内经济的宏观层面来看,2月公布的宏观经济数据信息较少,整体继续释放向好信号。首先,1月CPI、PPI数据继续回升。CPI同比上涨2.5%,环比1.0%,主要是春节因素推动食品价格以及交通旅游价格上涨、国内成品油调价影响,物价水平继续温和上升,预计春节后通胀会显著回落,翘尾影响也将有所减弱;PPI同比上涨6.9%,环比上涨0.8%,创65个月新高,这与原油价格大幅上涨密切相关,继续体现供给侧改革的成效,中下游市场需求继续改善,今年“三去一降一补”任务会更重,未来钢铁、煤炭等商品的价格可能继续温和上涨。内需有所改善的同时,外贸数据也表现较为亮眼。1月,我国进出口总值2.18万亿元人民币,比去年同期增长19.6%。其中,出口增长15.9%,进口增长25.2%,贸易顺差收窄2.7%。且外贸出口先导指数回升,1月录得39,较去年12月数据回升1.6,预计未来我国出口压力有望得到缓解,加上近期欧美经济有所回暖,外需逐渐好转,而从PMI数据上来看,中国官方PMI与民间PMI数据也继续保持稳中有进。官方公布的2月中国制造业采购经理指数(PMI)为51.6%,比上月上升0.3个百分点,显示制造业继续保持稳中向好的发展态势,而在5个分类指数中,生产指数、新订单指数和供应商配送时间指数高于临界点,从业人员指数和原材料库存指数也有明显回升。非制造业商务活动指数为54.2%,比上月小幅回落,但继续保持增长态势。而2月财新制造业PMI与官方PMI保持相同趋势,较1月上升0.7个百分点至51.7%,连续六个月保持扩张状态。

综合来看,供给侧改革推进的成效继续显现,市场供求关系有所改善,节后开工生产强劲,内外需求均有所回暖,宏观经济稳中有进,工业生产品价格持续回升,企业盈利有所回暖,基本面为股市运行下方提供支撑。

数据来源:兴证期货研发部,Bloomberg

图7:M1、M2增速

数据来源:兴证期货研发部,Bloomberg

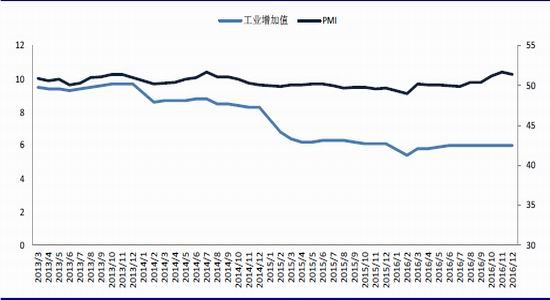

图8:PMI以及工业增加值走势图

数据来源:兴证期货研发部,Bloomberg

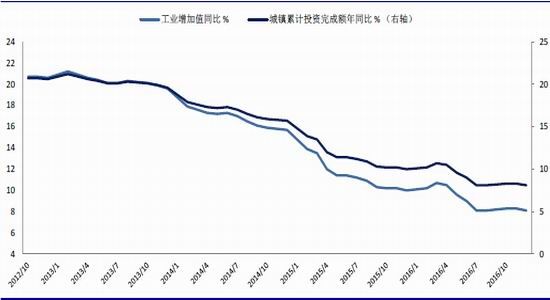

图9:工业增加值和城镇累计投资完成额增长

数据来源:兴证期货研发部,Bloomberg

图10:CPI以及PPI走势

数据来源:兴证期货研发部,Bloomberg

3.2政策面

市场期待已久的股指期货松绑终于落地,证监会[微博]2月16日晚间公布,自2017年2月17日起,将股指期货日内过度交易行为的监管标准从原先的10手调整为20手,套期保值交易开仓数量不受此限;自2017年2月17日结算时起,沪深300、上证50股指期货非套期保值交易保证金调整为20%,中证500股指期货非套期保值交易保证金调整为30%(三个产品套保持仓交易保证金维持20%不变);自2017年2月17日起,将沪深300、上证50、中证500股指期货平今仓交易手续费调整为成交金额的万分之九点二。该新规落地后,短期对市场的实质影响有限,期指合约持仓量有所回升,但贴水改善情况不如市场预期,未来流动性的改善对阿尔法策略及对冲策略的利好将逐渐显现。

第二个利好是市场期待已久的养老金终于正式进入运营阶段。据业内人士透露,首批养老金投资资金已经到账,到位的组合已开始投资,而且社保基金目前启动了第二次养老金管理组合的招标工作。人社部表示,养老基金投资运营的实施并不意味着入市,基金的投资实施是个逐步过程,但股票作为资产配置的重要品种,养老金的配置仍将预计为市场带来千亿增量资金,利好蓝筹板块。

而在板块方面,一带一路概念是今年两会热议主题,也是目前市场领涨的龙头板块。日前商务部表示,2017年将以“一带一路”为引领,积极稳妥建设境外经贸合作区。2016年,我国对“一带一路”沿线53个国家直接投资145.3亿美元,占同期总额的8.5%。我企业对相关61国的新签合同额1260.3亿美元,占同期对外承包工程新签合同额的51.6%,完成营业额759.7亿美元,占同期总额的47.7%。多个重点项目都已开工建设,匈塞铁路等项目也在顺利推进。同时,国务院副总理张高丽在推进“一带一路”建设工作会议上强调,坚持稳中求进工作总基调,力争在一些重点领域取得新的重要突破,推动“一带一路”建设取得更大进展。目前,市场热情已经逐渐从中字头股向基建(水泥、玻璃)、港口、航运、机械等相关板块全面扩散。随着近日23个省份相继发布的总计约45万亿元的固定资产投资额度,国家发改委在3月1日举行的新闻发布会上表示,2017年全国固定资产投资规模将达到65万亿。两会中,2017年政府报告中也着重强调了完成铁路建设投资8000亿元、公路水运投资1.8万亿元的任务。农业板块也是历年春季的热点板块,2017年的中央一号文件明确突出了农业供给侧改革,推进三大调整,实现三大激活,调优产品结构,大宗农产品要突出“优质专用”,其他农产品突出“特色优势”;调好生产方式,推行绿色生产方式,修复治理生态环境;调顺产业体系,培育农村的新产业、新业态、新模式,调整玉米、小麦等结构,其中绿色农业以及土地流转将作为重点主题,同时,2017年市场继续释放防风险的强监管信号。在证券期货监管工作会议上,刘士余主席强调2017年主要抓上市公司质量,不能让差公司“吸血”;交易所不能沾沾自喜,要把风险放在第一位。另外,会议为2017年证券期货监管工作定调,继续将防风险放在更加突出位置,牢牢守住不发生系统性风险的底线,深化依法全面从严监管,维护市场秩序,继续提升监管能力。而日前在国务院新闻发布会上,刘士余主席也表态目前一行三会,正在由央行[微博]牵头制定金融机构的资管行业的管理办法,证监会将积极配合共同努力,过段时间大家还会看到查处“忽悠式”重组的大案。

针对险资举牌事件,监管层也继续释放从严监管的信号,24日,保监会发布消息称,在对前海人寿进行检查时发现其存在编制提供虚假材料等违法事实,决定给予时任董事长姚振华撤销任职资格并禁止进入保险业10年的处罚。25日,保监会表示在对恒大人寿进行现场检查时发现其在股票投资等方面存在违规行为,决定给予其限制股票投资1年、两名责任人分别行业禁入5年和3年的行政处罚。

除此之外,证监会发布再融资新政,从优化定价机制、限制单次融资规模、提出融资间隔期要求、规范募资使用等方面综合施策,规范上市公司再融资行为。即日起,上市公司申请非公开发行股票的,拟发行股份数量不得超过发行前总股本的20%;上市公司增发、配股、非公开发行股票的,本次发行董事会决议日距离前次募集资金到位日不得少于18个月;上市公司申请再融资的,除金融类企业以外,原则上最近一期末不得持有金额较大、期限较长的交易性金融资产和可供出售的金融资产、借予他人款项、委托理财等财务性投资。而此次再融资新政在实施安排上采用了新老划断的做法,有效挤出套利资金。再融资收紧,但IPO进度将继续加快,刘士余主席表示目前资本市场自我修复功能比预期好,具备加大IPO力度条件。截至2017年2月27日,新三板共有285家企业正在接受IPO上市辅导,此外还有85家新三板企业正处于IPO排队期。IPO进度的加快,则对股价泡沫继续挤压,促进市场估值修复。

3.3流动性

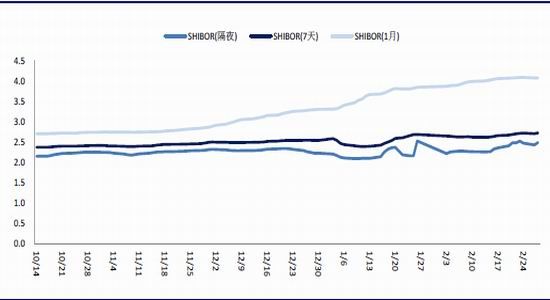

资金方面,金融数据向好,2017年1月新增人民币贷款2.03万亿元,略低于市场预期。尽管略低于市场预期,但新增表内信贷的绝对水平仍然不低,叠加火热的表外非标融资(委托贷款、信托贷款和未贴现的银行承兑汇票),共同助推1月份新增社会融资规模达3.74万亿元,创历史新高。企业中长期贷款新增1.52万亿元,创单月增幅历史之最。而从M1和M2数据来看,1月末M2同比增长11.3%,M1同比增长14.5%,M1、M2之间价格剪刀差大幅收窄,生产和投融资活动日益活跃。

2月,为维护银行体系流动性基本稳定,结合金融机构流动性需求,人民银行[微博]对金融机构开展中期借贷便利操作共3935亿元,其中6个月1500亿元、1年期2435亿元,利率分别为2.95%、3.1%。2月末中期借贷便利余额为37613亿元

春节过后,年前季节性扰动及节前流出的资金有回流趋势,二月份以来,银证转账变动净额连续4周净流入,累计流入金额超过1300亿,已大幅超过年前流出金额,市场普遍看好春季行情。而3月将是2017年年内减持规模第四低的月份,预计有139亿股入市流通,流通市值规模大约1799.6亿元。同时,随后的4月、5月和6月解禁规模均较小,流通市值分别约为1687.6亿元、1883.4亿元、1243.1亿元,连续四个月保持单月解禁市值规模小于2000亿元,解禁压力环比改善明显。

利空方面,美联储三月加息预期不断上升,压制人民币,央行表示暂时没有加息、降准的必要,预计美联储加息对市场流动性的影响有限,难以撼动近期人民币汇率的稳定波动态势。综合来看,市场预计未来M2增速目标或下调至12%左右,但央行维稳资金面的态度明确,3月资金流动性预计保持基本稳定,另外,短期内人民币汇率较为稳定,资本外流压力有所缓解,另外,在历史上,3月多为财政存款净投放月份,将为市场带来一定量的流动性供给。加上目前宏观经济基本面稳中有进,市场投资情绪有所回升,市场资金面受情绪波动有限。主要风险集中在3月下半月,商业银行将迎来本年度首次MPA考核,因表外理财纳入广义信贷,可能令MPA、LCR考核对市场流动性影响加剧,资金面情绪将较为谨慎,后续仍需警惕。

图11:短期SHIBOR走势

数据来源:兴证期货研发部,Bloomberg

图12:新增贷款和金融机构各项贷款同比增长

数据来源:兴证期货研发部,Bloomberg

3.4指数估值

从2007年1月4日到2017年2月28日,沪深300指数整体市盈率的均值是18.59,标准差是9.00;市净率均值是2.60,标准差是1.28。目前沪深300指数的整体市盈率是15.10,较上月略有下降,低于均值0.39个标准差;整体市净率是1.82,也较上月小幅下降,低于均值0.60个标准差。

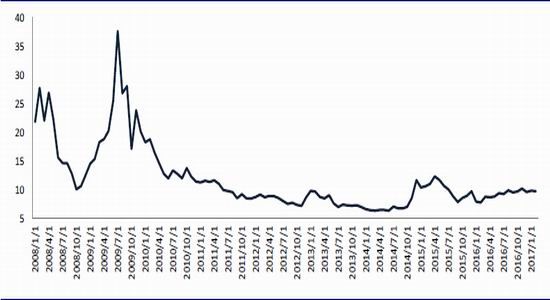

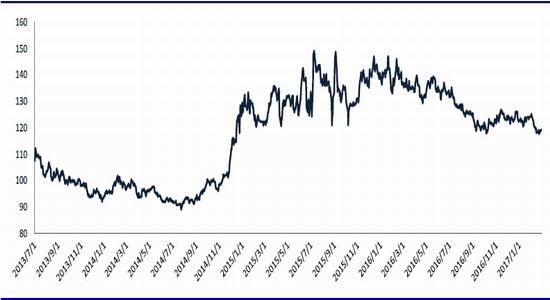

2013年7月至2014年7月,AH股溢价指数在100上下进行徘徊并延续回落,2014年8月至2015年2月,溢价指数出现明显走强,迅速飙升到120点附近,这主要与股市牛市有关,2015年2月至2015年底,指数主要在120-150左右震荡,从2016年开始,指数震荡走弱,2017年2月主要在120附近窄幅波动;金融行业指数的整体市盈率最近有微幅下降,今年2月至9.72左右,估值小幅下降,仍然相对偏低。

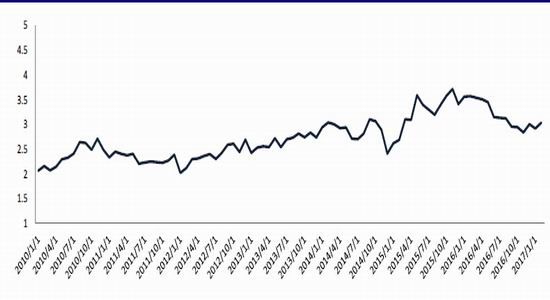

从风格表现来看,2月大盘股市盈率略有下降,中小盘股市盈率有所上升,中小盘股目前中小盘股估值为大盘蓝筹股估值的3.04倍,较上个月有小幅提高,这主要是因为2月中小盘股阶段表现好于大盘股。

图13:沪深300指数市盈率走势

数据来源:兴证期货研发部,Bloomberg

图14:金融指数市盈率走势

数据来源:兴证期货研发部,Bloomberg

图15:A-H股溢价走势

数据来源:兴证期货研发部,Bloomberg

图16:中小盘与大盘估值比率

数据来源:兴证期货研发部,Bloomberg

4.总结展望

2月份市场震荡走高,年报行情及两会行情炒作预期叠加炒作,加上春节后市场看涨情绪回升,资金有所回流,机构仓位提高,多重利好助推上行。月末冲高后来到3250点上方前期获利资金及套牢盘有所抛压,大盘缩量小幅回撤。整体来看,二月中小盘股走势强于大盘股,受资金炒作偏好,成长预期推动反弹补涨,但背后仍受估值水平压制,上涨动能的持续性需要进一步观察。目前市场仍以业绩为王,以价值回归为趋势。

综合来看,目前市场进入密集抛压区,资金获利兑现及热点炒作切换较快,成交量能减弱压制上行空间,3月整体普涨的上行动能较前期可能有所减缓,有短线调整压力,建议投资者轻指数重个股,把握结构性机会。两会强调继续防控金融风险,实施积极的财政政策和稳健的货币政策,深化多层次资本市场改革,完善主板市场基础性制度,继续维稳市场情绪。目前国内宏观基本面稳中有进对股市有所支撑,投资情绪回升,资金面流动性平稳,预计下方空间有限,中期继续保持结构性上涨的逻辑不变。市场近期热点继续集中于供给侧改革、一带一路以及国企改革板块,两会期间公布的2017年政府工作重点也分别强调了继续去产能去库存降成本、在电力石油等领域迈出深化混合所有制改革的实质性步伐、完成铁路建设投资8000亿元及公路水运投资1.8万亿元的任务,三大热点板块继续获得政策性支撑,中线有基本面支撑,建议投资者关注回调后的低吸机会。期指方面,股指期货初步松绑后日内成交量变化不大,但持仓量有所增加,目前合约基差贴水幅度依旧较深,合约震荡幅度有限,上下均有所支撑,仍建议把握贴水修复机会为主。仅供参考。

兴证期货 高歆月

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。