摘要:当前全球大豆库销比位于相对高位,但受大豆/玉米比价走高,17/18年度美豆将继续扩种,考虑到近年来种子改良等技术性进步因素,美豆单产水平出现了大幅提升,所以用趋势单产预估美豆单产过于保守。整体而言,17/18年度美豆边际供应增加。最近几周南美天气稳定,丰产预期下,或许只有美国真正实施大规模的生物柴油政策方能为弱势期价提供支撑。当然,当前仍旧是南天天气的炒作时间段,天气预报显示,未来两周阿根廷将再次迎来强降雨。结合当前期价,豆粕后市依托120日均线做多为主。棕榈油产量恢复仍将对棕榈油价格形成压制,出口持续疲软,预计后期棕榈油价格将弱势运行,等待反弹,高位放空。

一、行情回顾

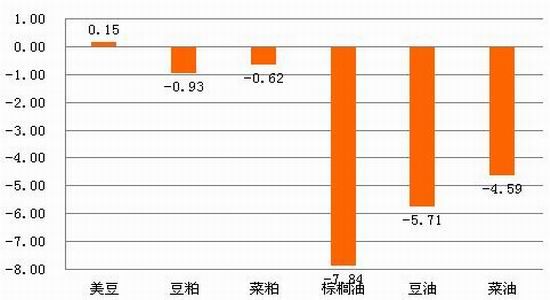

截止2月底,CBOT美豆主力合约月度变动(0.15%),国内豆粕主力(-0.93%),菜粕主力(-0.62%),棕榈油主力(-7.84%),豆油主力(-5.71%),菜油主力(-4.59%)。

图1-1豆类相关品种主力合约月度价格变动(%)

数据来源:Wind、神华研究院

二、基本面分析

1、美豆偏高相对收益,17/18年度美豆增产已成定局

2月下旬,美国农业部展望论坛对2017/2018年度美豆种植面积预估为8800万英亩,大幅高于2016年的8340万英亩,再创历史新高;预估单产为48蒲式耳/英亩,总产量为41.8亿蒲式耳(同比下降3%),由于今年美豆单产是按照趋势单产来预估的,所以数值较低。考虑到近年来种子改良等技术性进步因素,美豆单产水平出现了大幅提升,所以用趋势单产预估美豆单产过于保守。如果今年夏季美豆主产区天气依旧良好,单产水平则有可能持平于2016年或者再度提高。

种植面积方面,美豆种植面积替代美玉米种植面积。往年美玉米的种植面积大于美豆,然而,2016年以来美豆/玉米比价持续上升,导致种植美豆收益较玉米显著提高。USDA农业展望论坛预测,17/18年度美豆农场平均价格在9.6美元/蒲,美玉米农场平均价格3.5美元/蒲,两者比价为2.743。统计数据显示,美豆/玉米比价在2.5以上时,农民将倾向于种植更多美豆来替代玉米。

我们参照美豆种植成本481.18美元;玉米种植成本690.32美元,小麦种植成本317.26美元。美豆单产水平52.5蒲式耳/英亩,玉米单产175.3蒲式耳/英亩,小麦单产52.6蒲式耳/英亩。将他们折合到USDA最新公布的美农场平均价格可以得到,美豆种植收益在43.47美分/蒲式耳,相比玉米、小麦的种植收益显著占优。即便考虑到此后实际种植面积较意向削减,按美豆上年度收获率98.79%粗略折算,17/18年度美豆面积仍有望维持在8693.52万英亩。换句话说,在无极端突发天气的前提下,17/18年度美豆大幅增产几成定局。

2、大豆采购转向南美,北美大豆销售下滑

农业咨询机构Safras&Mercado上周三称,巴西2016/17年度大豆收割已达到预估收割面积的34.3%,收割步伐持续快于同期历史均值。随着南美即将陆续上市,大豆采购陆续转向南美新豆。

迄今为止,2016/17年度(始于9月8日)美国大豆出口检验总量为43,389,282吨,上年同期是38,605,821吨,同比增幅为12.4%,上周是同比增长13.6%,两周前是同比增长15.5%,三周前是同比增长18.0%。

《油世界》表示,“在巴西的领导下,南美大豆出口现在正在大幅增加。巴西2月大豆出口将较去年显著增长,且我们预计,2017年2-8月期间该国大豆出口将达到5,230万吨,较去年高出450万吨。”

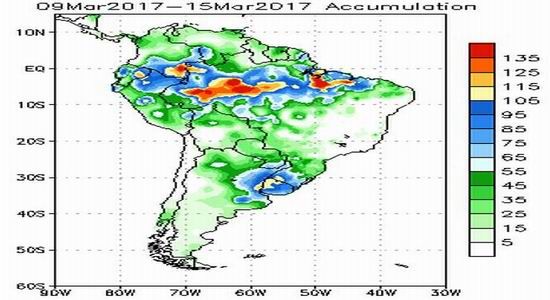

3、南美大豆处于关键时间段,仍需关注天气变化

《油世界》表示,巴西过去两周整体的天气状况有利,部分关键种植州的单产超出预期。当前南美大豆大部分仍处于生长关键期,天气炒作仍有可能卷土重来,南美天气变化还是未来一段时间的关键变量。从最近天气预报看,阿根廷大豆部分主产区未来两周降雨量有所增加,连续的阴雨天气可能存在天气炒作。

图2-1未来两周南美降雨情况

数据来源:NOAA、神华研究院

4、国内能繁母猪存栏处于低位,大豆到港量增加

2016年,世界生猪市场走势出现分化,中国由于明显的供给短缺,生猪价格高涨,欧盟市场在中国进口需求的带动下逐步回暖,而美国由于国内供给过剩,生猪市场仍然持续低迷。受中国生猪产出下滑的响,2016年世界生猪供应也有下降。由于饲料原料价格在2016年仍在低位徘徊,全球的生猪养殖成本也有一定下降,中国及欧盟的养殖户盈利水平可观。国内能繁母猪存栏仍处于低位,短期国内豆粕需求难以大增。

海关数据显示,1月份中国大豆进口量达766万吨,创下至少2010年以来的同期最高进口量。虽然1月的进口量低于去年12月份的900万吨,但是比2016年1月份增加35%。国家粮油信息中心数据显示,2月份大豆到港最新预期591万吨,3月份最新预期670万吨,4月份最新预期730万吨,2~5月份大豆到港量同比或增15%。从后期国内油粕供应来看,国内进口大豆到港量同比增加,油厂在正常开工率情况下,后期国内豆油和豆粕供应都将同比增加

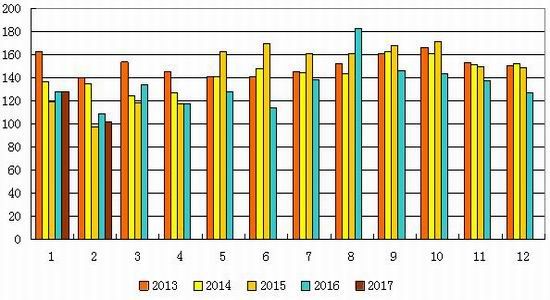

5、棕榈油边际供需宽松,后市易跌难涨

供应端,棕榈油进入季节性增产周期。另外,2017年印度尼西亚的棕榈油产量可能较上年出现恢复性增长,因为天气有利有助于棕榈油种植园从干旱中恢复。2017年印尼棕榈油产量可能达到3550万吨,高于2016年的3150万吨。同时,2012/13年种植的油棕树将在2017年成熟,也对棕榈油产量构成提振。

需求端,下游需求依旧疲软,出口关税的上调也施压出口。船运调查机构SGS周二公布的数据显示,马来西亚2月棕榈油出口量为1,018,604吨,较1月出口的1,157,288吨下降12.0%。

国内棕榈油库存小幅下降。截至昨日,全国港口棕榈油食用库存在57.5万吨左右(加上工棕为65万吨左右),较上周同期略降1万吨,但较节前的47万吨增加10.5万吨,低于去年同期的88万吨,预计近期国内棕榈油库存维持在50万吨以上窄幅波动。

图2-2马棕榈油月度出口量

数据来源:wind、神华研究院

三、行情展望及策略

图3-1豆粕主力合约日线走势图

数据来源:wind、神华研究院

技术上看,豆粕主力合约突破60日均线后连续反弹,MACD能量柱缩小但并未由绿翻红,反弹动能存疑,后市大概率继续在2800-2900区间内震荡。综合来看,当前全球大豆库销比位于相对高位,但受大豆/玉米比价走高,17/18年度美豆将继续扩种,考虑到近年来种子改良等技术性进步因素,美豆单产水平出现了大幅提升,所以用趋势单产预估美豆单产过于保守。整体而言,17/18年度美豆边际供应增加。最近几周南美天气稳定,丰产预期下,或许只有美国真正实施大规模的生物柴油政策方能为弱势期价提供支撑。当然,当前仍旧是南天天气的炒作时间段,天气预报显示,未来两周阿根廷将再次迎来强降雨。结合当前期价,豆粕后市依托120日均线做多为主。棕榈油产量恢复仍将对棕榈油价格形成压制,出口持续疲软,预计后期棕榈油价格将弱势运行,等待反弹,高位放空。

神华期货 柳松

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。