黑色高位回调玻璃疲态尽显

节后期市多头情绪占优,玻璃跟随周边螺纹等建材系商品一度拉高至1400元。然对比周边黑色品种,玻璃不论从现货基本面还是政策端都缺乏实质性利多。以月末期现价差来看,现货盘面最低价集中1200,玻璃尽管已有所下跌,但5月升水仍有100元/吨。随着3月交割因素重回市场,玻璃的高升水显得极为不安全。

2月下旬以来,黑色系多头情绪似乎接近狂热。但就起炒作的因素来看,基本都跟玻璃无关。需求端,炒作因素集中基建、PPP等财政刺激。但玻璃需求70%集中房地产,在房地产销售大幅萎缩的前提下,房地产需求下滑已是市场共识;供应端,玻璃、水泥虽也在供应侧改革中多次提及,但就实际执行情况来看,并未看到实质性动作。

环保限产下游加工 “供给则”影响实则利空

2月中下旬,沙河地区也刮起了一轮环保风。但与周边黑色系去产能不同的是,玻璃环保冲击缩小的是需求而非供应。全国玻璃原片中,大概仅有30%直接使用,70%通过深加工后流入终端。沙河深加工的比例约60%。这轮环保检查主要集中下游深加工企业,持续其约一个月。实际执行情况来看,仅有部分执行,偷产现象依然存在。而上游由于环保基本达标,目前暂未看到有停产限产消息。

纯碱风波已过 成本支撑削弱

我们前期报告提及,节前由于纯碱价格暴涨,在现货打至厂商成本线后,上游厂商挺价意愿极强。但随着春节以来纯碱价格的持续暴跌,成本刚性支撑已然松动。春节后至今,沙河地区纯碱报价累计下跌300元/吨,折合成本约100元/吨。按照当前的成本测算,沙河当地现货盈利在每吨100元以上。

深加工限产使得原本需求平淡的玻璃压力重重。截止2月底,全国玻璃厂商库存环比增加8%至3423万重量箱,而去年同期这一增速不到5%。库存压力下,现货仍有降价空间。

策略建议

整体来看,玻璃自身基本面较为平淡,政策性压制需求导致库存超季节性增加。供需压力下,现货价格面临回落,上游原料降价为让利流出空间。盘面虽已从1400高点回落至1300附近,但较当前现货仍有100元升水。随着3月交割期临近,盘面高升水并不安全。

我们对玻璃整体维持空头思路,前期空头可继续持有,新单少量入场。考虑周边黑色系情绪波动较大,可考虑将5月玻璃作为空头对冲品种。比如玻璃买9抛5反套,或买螺纹抛玻璃对冲。

风险点

需求信号超预期

政策改革影响到供应端

黑色高位回调玻璃疲态尽显

节后期市多头情绪占优,玻璃跟随周边螺纹等建材系商品一度拉高至1400元。然对比周边黑色品种,玻璃不论从现货基本面还是政策端都缺乏实质性利多。以月末期现价差来看,现货盘面最低价集中1200,玻璃尽管已有所下跌,但5月升水仍有130元/吨。随着3月交割因素重回市场,玻璃的高升水显得极为不安全。

图1:玻璃主力价格走势 单位:元/吨 图2:玻璃成交持仓量 单位:手

数据来源:文华财经 华泰期货研究所

图3:玻璃期现价差 单位:元/吨 图4:玻璃现货价格 单位:元/吨

数据来源:文华财经 华泰期货研究所

2月下旬以来,黑色系多头情绪似乎接近狂热。但就起炒作的因素来看,基本都跟玻璃无关。需求端,炒作因素集中基建、PPP等财政刺激。但玻璃需求70%集中房地产,在房地产销售大幅萎缩的前提下,房地产需求下滑已是市场共识;供应端,玻璃、水泥虽也在供应侧改革中多次提及,但就实际执行情况来看,并未看到实质性动作。玻璃作为小种品种,与钢材这种改革重点区域有天壤之别。

环保限产下游加工“供给则”影响实则利空

2月中下旬,沙河地区也刮起了一轮环保风。但与周边黑色系去产能不同的是,玻璃环保冲击缩小的是需求而非供应。全国玻璃原片中,大概仅有30%直接使用,70%通过深加工后流入终端。沙河深加工的比例约60%。这轮环保检查主要集中下游深加工企业,持续其约一个月。实际执行情况来看,仅有部分执行,偷产现象依然存在。而上游由于环保基本达标,目前暂未看到有停产限产消息。

这里我们有必要再度重申下污染源在整个玻璃产业链中的分布。平板玻璃生产环节中,主要的污染在于大气排放,包括烟尘、二氧化硫和氮氧化物等。河北经历近几年持续的环保审查后,大部分当地企业都已安装除尘、除硫装置。

玻璃深加工流程包括:钢化、夹层、中空、镀膜、磨光、喷砂等。污染源包括噪声污染、水质污染、粉尘污染等。由于深加工需要满足各类终端行业的细分需求,差异化极大。深加工多以小作坊的形式为主,污染源难以集中处理。因此,相较于上游生产,下游加工才是主要的污染源集中地。

纯碱风波已过成本支撑削弱

我们前期报告提及,节前由于纯碱价格暴涨,在现货打至厂商成本线后,上游厂商挺价意愿极强。但随着春节以来纯碱价格的持续暴跌,成本刚性支撑已然松动。春节后至今,沙河地区纯碱报价累计下跌300元/吨,折合成本约100元/吨。按照当前的成本测算,沙河当地现货盈利在每吨100元以上。

深加工限产使得原本需求平淡的玻璃压力重重。截止2月底,全国玻璃厂商库存环比增加8%至3423万重量箱,而去年同期这一增速不到5%。库存压力下,现货仍有降价空间。

图5:玻璃原料价格变化 单位:元/吨 图6:沙河地区玻璃生产利润 单位:元/吨

数据来源:文华财经 华泰期货研究所

图7:全国玻璃库存季节性变化 图8:沙河玻璃库存季节性 单位:重量箱

数据来源:文华财经 华泰期货研究所

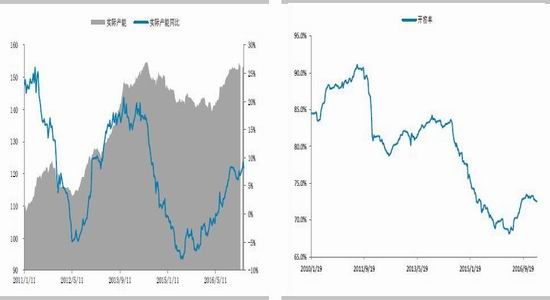

图9:玻璃实际产能增速 单位:% 图10:玻璃生产线开窑率

数据来源:Wind 华泰期货研究所

现货平淡难以支撑高升水维持空头思路

整体来看,玻璃自身基本面较为平淡,政策性压制需求导致库存超季节性增加。供需压力下,现货价格面临回落,上游原料降价为让利流出空间。盘面虽已从1400高点回落至1300附近,但较当前现货仍有100元升水。随着3月交割期临近,盘面高升水并不安全。

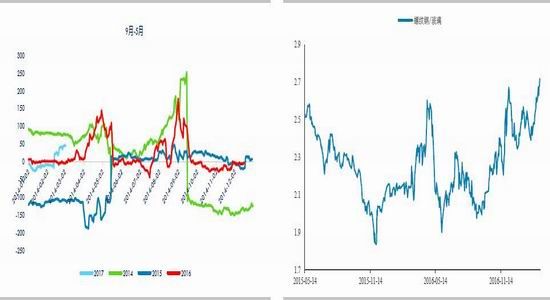

我们对玻璃整体维持空头思路,前期空头可继续持有,新单少量入场。考虑周边黑色系情绪波动较大,可考虑将5月玻璃作为空头对冲品种。比如玻璃买9抛5反套,或买螺纹抛玻璃对冲。

图11:玻璃5-9价差 单位:元/吨 图12:螺纹/玻璃比价

数据来源:Wind 华泰期货研究所

表格1:玻璃供需平衡表

数据来源:Wind 华泰期货研究所

华泰期货 许惠敏

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。