观点概述:

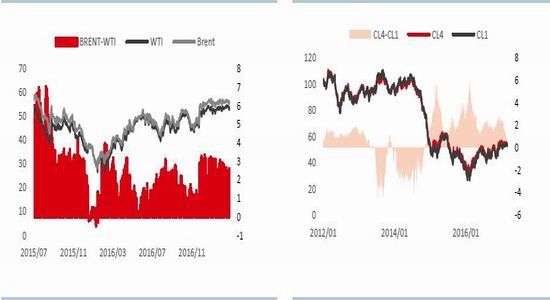

2017年2月,油价走势整体延续此前震荡,运行区间收窄,下方受到产油国减产承诺以及兑现尚好支撑,但是季节性需求弱势下,美国终端以及炼厂需求难言提振,油价上下两难。截至2月28日收盘,WTI近月合约全月上涨2.27%至54.01美元/桶,布伦特近月合约收于55.59美元/桶,全月小幅下跌0.22%。

虽然2月油价绝对价格变动不大,全月油价振幅不过4美元/桶,但是月差的变动呈现出原油端基本面明显好转的迹象。首先是市场理应弱势的美国市场,2月由于美国炼厂检修,开工率持续回落,原油库存不断刷新纪录高位,但是WTI月差持续走强,远月3个月后的合约较近月合约升水从年初2.48美元/桶收窄至2月底的0.99美元/桶,近月换月前一度收至0.68美元/桶的近两年低位。布伦特-WTI价差也出现较为明显的回落。

综合而言,我们仍看好3月油价整体的前景,主要认为以美国为主的需求回升拉动效果将更大。汽油终端需求 在天气转暖后看到提高,且炼厂检修结束对原油的需求提振。因此3月需看到美国汽油库存,特别是美东地区的汽油库存有效回落。对于产油国兑现减产仍较为乐观,供应方面的收紧在沙特本土原油需求的回升影响下在二季度将更为明显,虽然利比亚和尼日利亚供应在年初回升,但局势仍难言稳定。当前亚太地区以及欧洲地区成品油库存较为是隐患之一,需要关注亚太地区检修能否促使地区去库存。此外,美国产量的回升在炼厂复产后能否被吸收也是后续的风险。总体对于油价预期仍较为乐观,操作方面以逢低抄底为主。

策略建议:

逢低抄底为主。

策略风险:

美国需求回升不及 预期;供应回归超出市场吸收能力 。

2017年2月行情回顾:

2017年2月,油价走势整体延续此前震荡,运行区间收窄,下方受到产油国减产承诺以及兑现尚好支撑,但是季节性需求弱势下,美国终端以及炼厂需求难言提振,油价上下两难。截至2月28日收盘,WTI近月合约全月上涨2.27%至54.01美元/桶,布伦特近月合约收于55.59美元/桶,全月小幅下跌0.22%。

虽然2月油价绝对价格变动不大,全月油价振幅不过4美元/桶,但是月差的变动呈现出原油端基本面明显好转的迹象。首先是市场理应弱势的美国市场,2月由于美国炼厂检修,开工率持续回落,原油库存不断刷新纪录高位,但是WTI月差持续走强,远月3个月后的合约较近月合约升水从年初2.48美元/桶收窄至2月底的0.99美元/桶,近月换月前一度收至0.68美元/桶的近两年低位。布伦特-WTI价差也出现较为明显的回落。

图1:2月油价延续震荡 图2:WTI油价月差明显走强

图3:美国炼厂开工回落 图4:美国原油库存刷新纪录

资料来源:EIA,Bloomberg,华泰期货研究所

三月仍需关注需求的动向

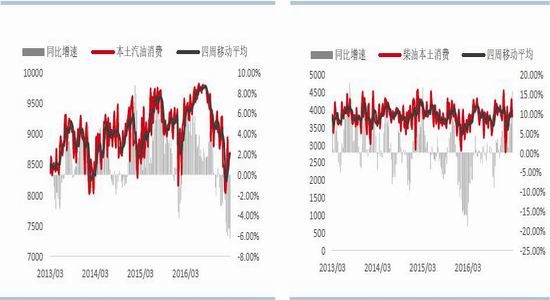

2月美国成品油消费分歧较为明显,主要受到中西部和东北部雨雪天气的影响,导致汽油消费受到压制,且提振取暖油需求。从EIA公布的周度数据来看,美国汽油需求在冬天开始后出现明显的需求同比回落,2月的情况尤甚,主要受到天气因素导致出行受阻,本土需求同比回落超过5%;与此同时,柴油消费同比出现明显回升。此外,出口需求的变动也是影响2月美国汽油需求的另一因素。去年8月开始,墨西哥由于预算问题,对于炼厂的检修支出不够,导致炼厂开工大幅回落,需要加大从美国进口的汽油满足国内需求,因此,出口需求是缓解美国本土需求回落的重要渠道,但是1-2月来看,环比出口也有所回落。若是从当前美国较为良好的经济数据与就业数据来看,随着天气的好转,汽油消费的季节性恢复仍可期待,届时需求看到汽油库存,特别是美东地区汽油库存的持续回落。

此外,2月有消息显示,特朗普政府可能改变当前的可再生燃料政策,但是白宫随后也否认了近期会有变动。变动的提出者是白宫的特别顾问以及炼厂的股东CarlIcahn,政策的改变可能涉及两个方面:1.把可再生燃料添加的义务从炼厂转移至调油商;2.允许乙醇添加比例为15%的汽油在美国销售。政策的变动既能减少炼厂的购买RINS的成本负担,也能促进美国乙醇和玉米行业的扩大,因此能够得到三个行业的支持,也是此前特朗普精选时对于中西部玉米产区选民支持的体现。但是由于CarlIcahn利益相关性较强,该提议也受到较强的批判。

图5:美国汽油消费同比仍呈现回落 图6:柴油消费受天气提振

图7:美国汽油出口支撑需求 图8:后续需看到美东地区库存有效回落

资料来源:EIA,Bloomberg,华泰期货研究所

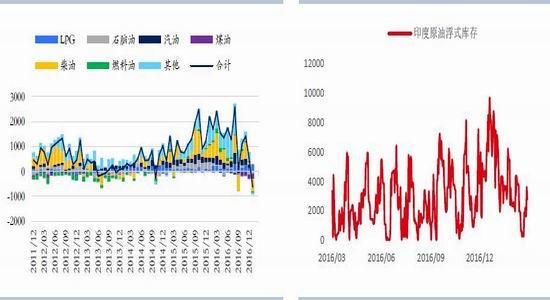

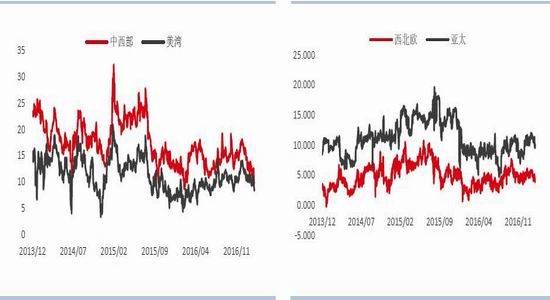

印度需求在1月出现明显的同比回落,主要是受到废币的滞后影响,且传导到原油的进口上也出现了明显的放缓。从海上浮库的跟踪来看,一般印度每个月均有一次的清库情况,但是1月并没有出现,整体与成品油的需求表现一致。但是情况在2月已经有明显的好转。

中国方面年初通常终端需求仍未有明显的回升,汽油需求需要到5月左右才能有复苏的情况,但是柴油补库需求在年初体现较为明显,山东焦化料价格维持强势,且春节过后,工业需求开始回升预计提振柴油终端消费。

但是整体来看,亚太地区在年初特别是冬季过后,成品油的需求并非强势季节,因此炼厂的检修通常也在这段时间进行,但是从原油进口量来看,在上半年并不会出现明显的减少,因此从较短的周期来看,需求方面对于国际油价的影响并没有美国需求那般敏感。

图9:印度1月成品油需求同比回落 图10:印度海上浮库2月恢复正常清库

图11:中国成品油需求季节性来看预计无亮点 图12:上半年中国原油进口不会出现明显变动

资料来源:Bloomberg,Wind,中国海关总署,华泰期货研究所

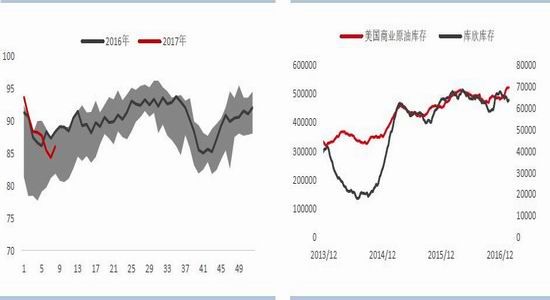

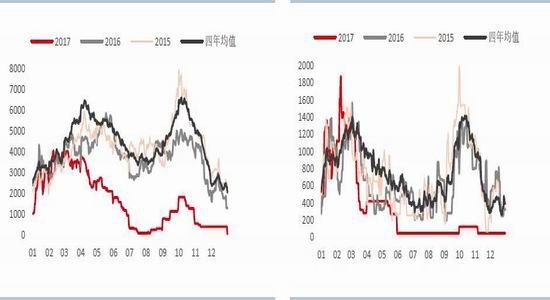

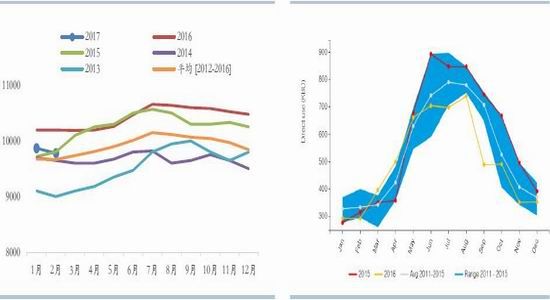

炼厂检修方面,季节性4月是高峰,但是从今年的检修计划来看,总体幅度不及往年,不排除目前统计仍不完全,但是从信息公布较为及时以及市场反应较为敏感的美国市场来看,3月检修将逐步结束,炼厂开工预计逐渐回升,对于原油的需求提高有助于当前较高的原油库存去化。但是欧洲以及亚洲方面成品油库存仍在均值上方,特别是新加坡库存年初以来与2016年库存整体持平,进入3月后同比库存有所回落,但仍在较高的水平。后续亚太地区炼厂检修,如日本和韩国等在3月开始检修逐步启动,需看到新加坡库存出现回落。从美国终端需求拉动的角度来看,需要看到炼厂利润的回升,特别是中西部地区在2月由于天气影响需求,炼厂利润在3月初已经回落至与美湾地区相当的水平。

图13:全球炼厂检修量(截至3月6日统计) 图14:美国检修在3月逐步结束

图15:欧洲成品油库存同比回落,但仍在均值上方 图16:新加坡成品油库存在区间高位

图17:美国炼厂利润 图18:亚欧地区炼厂利润

资料来源:Bloomberg,华泰期货研究所

今年以来,供应端的变动主要来自产油国主动减产与美国页岩油产量回归的博弈,以及其他地区供应逐步提高对市场的冲击等。2016年11月底以OPEC为主导的减产谈判达成后,2017年1月交出了减产的第一份成绩单。从OPEC整体减产效果来看,若不考虑尼日利亚和利比亚增产得到豁免的部分,整体1月减产较其116.6万桶/天的目标仅有8.6万桶/天的距离,也就是说减产执行率高达92.6%,但若考虑两个国家的增产幅度,总体减产仅有89.1万桶/天,是目标的76.4%。且从具体国家来看,按照承诺生产的仅有沙特、安哥拉、卡塔尔以及伊朗等四个国家,其中伊朗是以增产作为目标。

沙特产量环比12月减少49.7万桶/天,且超额减产11.2万桶/天,但是若考虑到沙特在2016年4季度并没有因为国内出现季节性的减产,因此约50万桶/天的减产幅度基本上与其国内发电需求的高峰与低谷之间的季节性需求差距,虽然去年沙特开始加大天然气发电的替代,但若沙特整体上半年均维持承诺的减产幅度,对于出口的供应冲击在2季度体现将较为明显。

伊拉克方面,1月该国减产任务未完成,离目标产量仍超出12.5万桶/天,根据彭博统计的2月产量,较1月进一步减少5万桶/天,考虑到该国3月份油田检修,如BP作业的Rumaila油田在1月-6月检修,壳牌作业的Majnoon油田于2-4月检修,整体三月的产量预计将进一步下降。且该国往年通常受到天气影响,南部港口装船受到延迟,减产委员会对于该国产量的考核仍未知是否会把后续天气可能的影响考虑在内。

尼日利亚和利比亚产量在今年稳步上升,尼日利亚近期有消息显示政府希望重启与反政府武装谈判,稳定石油产出,目前仍未见到有进一步的发展,该国1月产量为157.6万桶/天,环比12月增产10.2万桶/天,但是较该国今年年底的目标220万桶/天仍有较大的差距。虽然该国国家石油公司表示当前该国产量已经达到200万桶/天,稳定性仍较差,彭博统计的2月产量为168万桶/天,较1月小幅增加4万桶/天。

利比亚方面,在港口的全面恢复之后,产量释放较为顺畅,2月产量恢复至70万桶/天,自2016年8月最低26万桶/天增产44万桶/天。该国目标是2017年8月恢复至120万桶/天。但是利比亚的产量在很大程度上受到出口能力的影响,东部局势仍难言稳定。3月初,由于不服从于联合国[微博]支持的政府的武装便夺取了最大的出口港EsSider,导致该港口与第三大港口RasLanuf的装船停止,消息称产量也从70万桶/天降至65万桶/天。

表1:2017年1月OPEC成员国减产执行情况

资料来源:OPEC,Bloomberg,华泰期货研究所

图19:沙特原油产量季节性特点 图20:沙特夏季本土发电需求较大

图21:巴士拉港口装船经常受到天气影响 图22:尼日利亚与利比亚增产,局势仍不稳定

资料来源:OPEC,JODI,Bloomberg,华泰期货研究所

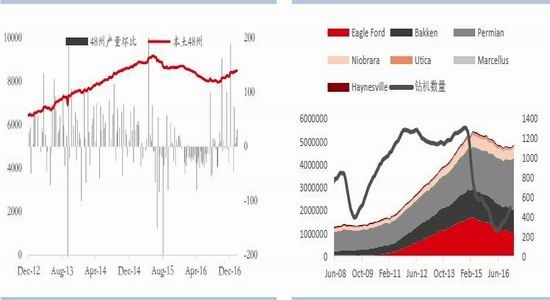

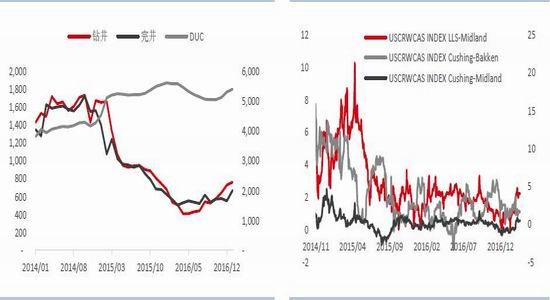

美国产量的回归也是产油国减产的背景下,油价稳定在相对高位的必然结果。从钻机数量的持续恢复,到周度产量数据的增加,再到未完井(DUC)储备的增加均显示美国后续增长的趋势较为明确。但是从美国消费地与产地的价差,结合此前我们讨论的WTI的月差的走势走势来看,美国本土并未出现明显的供应过剩情况。但是2月德州产区Midland价格相对库欣WTI以及美湾LLS的弱势较为明显,显示该地区有供应过剩的情况。但是考虑到美国炼厂检修,对原油的需求减少,价差的扩大存在一定的季节性特点,若后续炼厂检修结束后,价差仍扩大,则需要留意本土的增产是否出现无法被吸收的情况。

图23:利比亚产量回归明显 图24:钻机的回升带动产量预期回归

图25:1月完井与DUC同步增加 图26:Midland近期疲弱,关注炼厂开工后走势

资料来源:EIA,Bloomberg,华泰期货研究所

仍看好产油国减产兑现,关注3月美国需求回升的拉动:

综合而言,我们仍看好3月油价整体的前景,主要认为以美国为主的需求回升拉动效果将更大。汽油终端需求在天气转暖后需看到提高,且炼厂检修结束后对原油的需求提振。因此3月需看到美国汽油库存,特别是美东地区的汽油库存有效回落。对于产油国兑现减产仍较为乐观,供应方面的收紧在沙特本土原油需求的回升影响下在二季度将更为明显,虽然利比亚和尼日利亚供应在年初回升,但局势仍难言稳定。当前亚太地区以及欧洲地区成品油库存较为是隐患之一,需要关注亚太地区检修能否促使地区去库存。此外,美国产量的回升在炼厂复产后能否被吸收也是后续的风险。总体对于油价预期仍较为乐观,操作方面以逢低抄底为主。

华泰期货 陈静怡

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。