锌:供给端仍受限,需求回暖逐步抬高锌价运行区间

1.上游锌矿市场仍然偏紧,关注加工费谈判

2.冶炼产量难有大增,关注开工或减产情况

3.进口套利窗口难打开与库存陆续下滑

4.下游需求陆续回暖,环保检查或影响华北地区需求恢复

风险点:锌矿端快速释放,需求快速下滑

2017年3月国内锌矿供给仍然受限,支撑锌价走高,上行空间则看需求恢复程度,需求受环保影响从而较弱,则上行受限,需求恢复较好,则锌价有望突破前期高点。

虽然同样认为2017年全球锌矿供给回升,供需缺口收窄,但目前来看,锌矿的紧张行仍将制约精炼锌的冶炼产量以及抬升精炼锌价格。整体全球锌矿供给最紧张的时间预计出现在2017年上半年,因为国内需求已经好转,但供给仍然受限。同时,持续下滑的加工费将从成本端支撑精炼锌价格。在国内精炼锌产量难有增量的情况下,进口由于套利窗口几乎持续关闭,预计2017年一季度同比将出现较大降幅。2月需求因环保检查而难以释放,整体供需两弱,预计3月两会后随着订单需要落实生产将有所好转。经过2016谨慎对待年锌产业链去库存后,目前冶炼企业的锌矿库存水平和下游企业的精炼锌库存均低于去年水平,叠加供给端难有增量,随着节后需求回暖,需求端按需采购即可支撑锌价震荡走高。

策略方面:

多单持有/逢低买入:

由于加工费维持低位,锌矿成本较高,因此从成本端支撑锌价走高。供给端受限,产量和进口量都难有大的增量,需求旺季来临,在目前整体产业链库存均低于去年水平的情况下,一旦出现减产或者需求好转,将有利于锌价上涨。

风险点:锌矿供给增加,冶炼厂不减产,实际现货供给充裕。

买国内抛国外:

2017年3月或由于国内锌矿偏紧,国外锌矿供给逐渐增加,导致国内锌价偏强打开进口窗口。

风险点:国内锌矿产量释放,国内冶炼产能不减,国外冶炼厂减产

全球锌矿供应大格局未变

2016年锌价由于两大矿山资源枯竭减产以及以嘉能可为主的部分矿山减产,使得锌矿出现较大缺口,支持锌价持续上涨。目前预计2017年全球锌矿供给回升,供需缺口收窄。但全球市场来看,备受关注的嘉能可仍未宣布复产,因此整体锌矿供应大格局未变,仅在去年的缺口上逐渐增加锌矿产量。

在国际市场,我们对较大涉锌企业的资料总结如下,产量基本在指引范围内,并无太大变动。

Vedanta2017财年Q3印度锌矿产量为27.6万吨,同比增21%;精炼锌产量20.5万吨,同比几乎持平。Vedanta2017财年Q3国际总体锌产量为3.3万吨,同比下滑35%,主因lisheen矿的关停。Vedanta的RampuraAGucha矿2016年8月开始已逐渐恢复产能,预计2017年3月产量将达到76万吨。

泰克资源2016年的锌矿产量接近产量指引的上限,达到66.2万吨,同时在精炼锌产量超出了指引,达到了31.2万吨。2017年的锌矿产量指引为锌矿66-68万吨,包括了RedDog,PendOreille,和泰克在Antamina的占比(预计将因锌含量提高增加3万吨),2017年精炼锌产量指引为30-30.5万吨。

嘉能可2017年初产量指引与2016年12月初公布的一致,仍未有复产公布,因此整体供给大格局未变。2017年计划锌矿产量为1190±25千吨,较2016年计划产量增加9万吨,主要体现在Antamina矿山增产,已在前期预计中。我们此前预计嘉能可可能会在锌矿较紧张的1季度或2季度宣布复产,且可能仅部分复产。目前嘉能可仍未表示将复产,而根据woodmackenzie的预计,嘉能可的复产时间或推迟至四季度,降低了供给端增加的风险。

印尼财政部周一表示,对包括铅、锌、铁和铜等精矿征收最高7.5%的出口关税,各企业税率将依据冶炼厂的建设进度而有所不同。冶炼设施的建设进度越快,所征收的税率越低。我国从印尼进口锌矿量较少,预计影响不大。

关注加工费谈判

一年一度的加工费谈判在国际锌业协会在美国州加利福尼亚的会议上正热烈谈判中,由于双方分歧较大,因此可能短时间难以确定,我们将持续跟踪。矿企明显在这次谈判中占上风,也反映目前锌矿紧张的局面。根据MetalBulletin的消息,目前谈判的加工费基于2800美元,加工费范围在155-175美元之间,而去年Teck与嘉能可协商的加工费为188美元,基准价仅1500美元。目前冶炼厂和矿企双方对此的分歧仍然较大,有的矿企希望能低至135美元,而冶炼企业则希望能高达185美元。甚至有讨论取消价格分享(escalators)的情况,但有冶炼厂表示,价格分享可以降低,但取消则是没有意义的。而矿企则认为,目前的定价是按85%的水平来定价,但实际上冶炼企业的回收率可高达96%以上,因此可以获得更多的锌。即便加工费谈判如此紧张,但因矿企和冶炼企业同坐一条船,且考虑到市场份额的关系,预计最后也将各退一步以达成协议。

中国锌矿产量未公布,但短期内锌矿产量或仍难大量释放

国内锌矿在产量上短期难有大幅释放,但远期来看,储量和产量均将有所增加。根据中国国土资源报,2016年新疆地质找矿在和田地区火烧云一带发现超大型铅锌矿,探明资源量1708万吨,位居世界第七、中国第一。据了解,今年底国内最大的铅锌矿将在当地建成投产,年处理铅锌矿石240万吨。国内锌矿自己能力增加,但实际产量释放预计仍主要在2017年底至2018年,因此对近期锌矿近期的缓解作用不大,但由于2018年大量锌矿将释放产量,因此后期价格压力较大。

近日,国家税务总局[微博]、国土资源部近日印发《关于落实资源税改革优惠政策若干事项的公告》提出对符合规定的矿山减征资源税,SMM预计矿山企业成本不会因此有太大的变化。整体矿山利润高企,开工积极性高。虽矿山有意提高产量,据安泰科北方矿山复工可能提前,但环保检查和资源品位的降低以及北方天气因素的制约,预计实际锌矿产出量近期仍难大幅增加。

锌矿产量方面,统计局未有更新2017年数据,据安泰科调研,今年1-2月份矿山由于利润高其,生产积极性高。北方地区因天气寒冷而被迫停产,但预计复工将会提前。2月国内锌精矿加工费持稳,主要是春节刚过,一些冶炼厂有少量原料库存,可以维持短暂生产,采购减少,另外也有大型冶炼企业为了维稳加工费检修或少量减停产的原因。锌矿仍被环保检查严厉督办,不合格地区减停产要求严格,据SMM,凉山州已有锌矿山停产,四川已有两家锌冶炼厂(矿冶一体)减停产,冶炼厂减停产影响的产量不到5000吨。花垣县铅锌矿区采空区重大隐患治理,整改时限2017年12月31日。湖南瑶岗仙矿业有限责任公司矿业秩序整治,整改时限2017年8月31日。短期内锌矿产量或仍难大量释放。

据安泰科国内主流加工费平均在3900元/吨附近,南方地区相对较低,在3600-3900元/吨,北方地区加工费高一些,在3900-4200元/吨之间。进口锌精矿报价有所下调,基本在30-35美元/吨之间,较上月平均水平下降5美元/吨。据SMM,国内锌矿加工费维稳在3600-3800元/金属吨。海外加工费报价30美元/干吨增加,但仍几无成交。从锌精矿供需情况来看,供需依然紧张,预计同比增加,但环比仍然减少,加工费还有下滑趋势。无论从全球情况还是国内情况来看,加工费谈判仍然紧张,短期内锌矿偏紧仍难缓解,将支撑锌价。

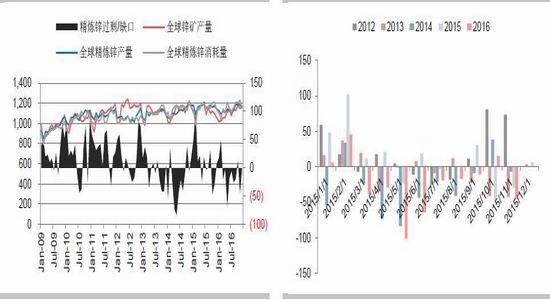

图1:全球锌平衡情况 单位:千吨 图2:全球精炼锌过剩/缺口 单位:千吨

数据来源:ILZSG 华泰期货研究院

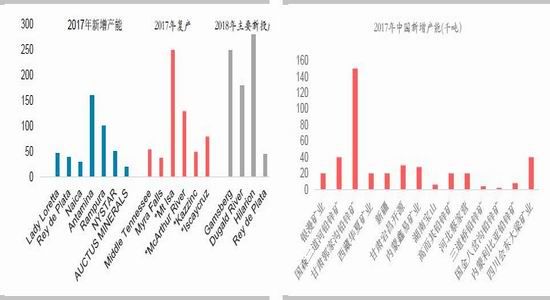

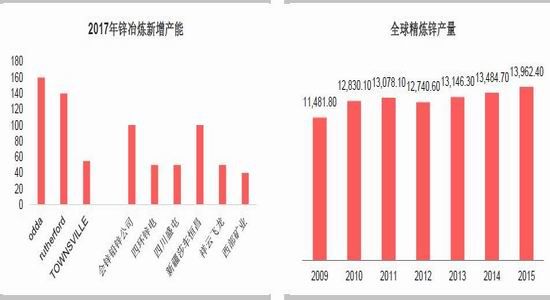

图3:全球锌矿产量增加幅度 图4:2017年中国新增产能 单位:千吨

数据来源:公司报告安泰科 华泰期货研究院

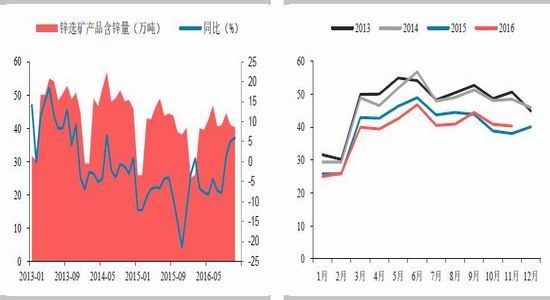

图5:中国锌矿产量 单位:万吨 图6:中国锌矿产量分年 单位:万吨

数据来源:国家统计局 华泰期货研究院

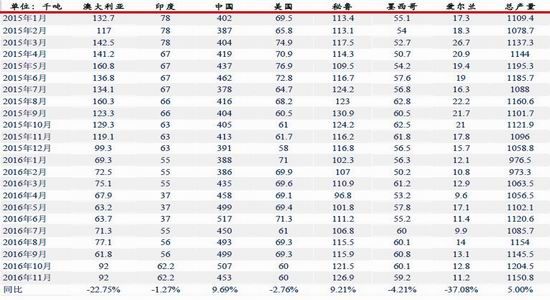

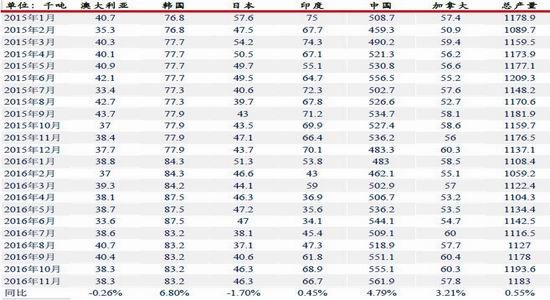

表格1:全球锌矿产量分地区 单位:千吨

资料来源:ILZSG 华泰期货研究院

全球冶炼产量难有大增,关注开工或减产情况

韩国锌冶炼厂计划减产

在国际市场,锌矿的收缩逐渐影响到精炼锌。韩国高丽亚铅计划2017年减少7.7%精炼锌产量至59.99万吨,因为锌矿供应紧张和低加工费。但仍将投资约191百万美元提升生产效率。

在2016年上游锌矿产量下滑后,全球锌冶炼产量受影响小幅下滑。根据ILZSG统计,2016年全球精锌产量为1323.9万吨,同比下降3.0%,较此前预计产量下滑幅度更大。2016年12月全球锌市供需平衡,11月修正后为短缺4.54万吨。2016年全年,全球锌市短缺28.6万吨,2015年为过剩18.9万吨。

主要降幅来源于印度地区,因为RAMPURAAGUCHA矿山产量大幅下降,影响印度斯坦锌业的原料供给,从而使得印度的精炼锌产量下降。目前RAMPURAAGUCHA矿山已逐步恢复生产,印度精炼锌产量也在逐渐回升。然而亚洲的冶炼产量却是逐渐增加,比如中国和韩国。据安泰科,韩国的增幅主要来自于高丽亚铅冶炼产能的增加。但由于锌矿供应紧张和低加工费,2017年韩国高丽亚铅计划减少7.7%精炼锌产量至59.99万吨。韩国与印度产量预计此消彼涨,回到2015年水平。泰克(Teck)旗下Trail冶炼厂宣布2017年精锌目标产量为30.0-30.5万吨,下调1万吨左右。NorandaIncomeFund2016年累计产锌277,022吨。因该公司旗下北美地区第二大冶炼厂魁加拿大魁北克Noranda锌加工厂自2月12日开始罢工,罢工仍在持续,决定推迟公布今年的锌产量和销售量预估。但据SMM最新消息已经重启位于魁北克Salaberry-de-Valleyfield锌加工厂的生产,并已经加大产出。

中国锌冶炼产量3月或难有大幅增加

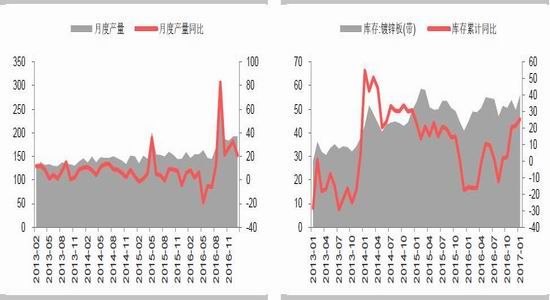

国家统计局同样尚未公布精2017年炼锌产量。安泰科对国内45家公司(锌锭总产能607万吨)锌产量统计结果显示,1月份全国锌锭总产量为38.8万吨,同比增长0.8%,环比下降5.2%,减产主要是南方地区。产量较12月份出现明显下滑,主因冶炼厂锌矿供应受到限制,大冶炼企业为保持冶炼行业主动权,主动减产,小冶炼企业尤其资金紧张的企业,原料采购出现问题,被迫减产。根据安泰科统计简单推算,预计1月产量将为51.3万吨,环比回落,同比增加。

持续下滑的加工费将从成本端支撑精炼锌价格。一季度国产矿因季节性因素的减少以及冶炼企业的低锌矿库存将使得加工费处于低位,从而从成本端支撑锌价。前期精炼锌产量不降反增是因为在价格分享的支持下,实际加工费并不低,且冶炼厂可以从锌价的上涨中获益。若加工费或锌价下跌,都将使得冶炼厂利润减少,则冶炼厂减产可能性增大将支撑锌价。

图7:2017年锌冶炼新增产能 单位:千吨 图8:全球精炼锌产量 单位:千吨

数据来源:安泰科我的有色 华泰期货研究院

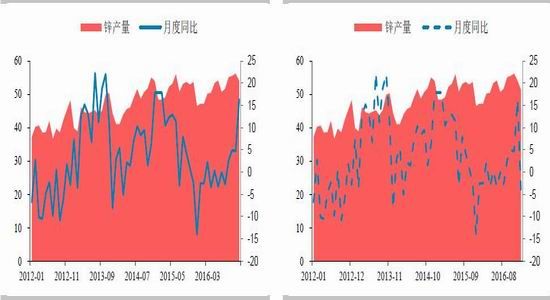

图9:中国精炼锌产量 图10:推算中国精炼锌产量

数据来源:国家统计局 华泰期货研究院

表格2:全球精炼锌产量分地区

数据来源:国家统计局 华泰期货研究院

进口套利窗口难打开与库存陆续下滑

进口预计同比下滑

在国内精炼锌产量难有增量的情况下,进口由于套利窗口几乎持续关闭,预计也将维持低位。但在去年11月底12月初锌价暴涨时期,套利窗口一度打开了几天,与去年1月情况类似,预计3-4月将有一定的进口锌锭补充,但根据去年4-5月的进口量来看,3月预计同比仍有较大降幅。但目前国内由于春节和环保限产影响下游消费,整体供需情况弱于国外市场,伦锌持续偏强,进口窗口难打开。

由于2016年初精炼锌进口量较大,因此预计2017年一季度同比将出现较大降幅。而锌矿进口则由于进口加工费持续下滑,较国内加工费无优势,整体有价无市,成交量较少。因此,整体锌矿供给和精炼锌供给预计难有增量。

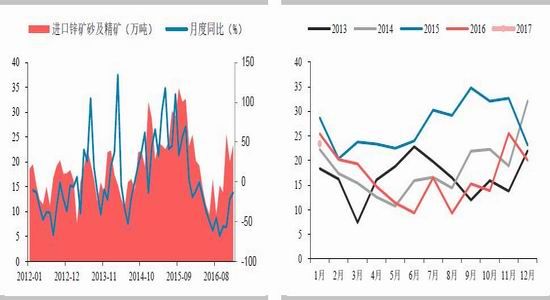

海关数据显示,2016年12月锌精矿进口量为20.03干吨,同比减少13.39%;1-12月累计进口量为199.84万吨,同比大幅下滑38%。2016年中国12月精炼锌进口量同比大降75%,至2.35万吨;2016年1-12月国内锌矿累计进口量为42.44万吨,累计同比明显下滑21.88%。

若以2016年一季度精炼锌进口量均值6万吨计算,四季度精炼锌进口量均值2.5万吨计算,同比下滑幅度超50%。以精炼锌平均约供给量55万吨来计,影响精炼锌供给量约6%。

库存同比大幅下降,环比陆续下滑

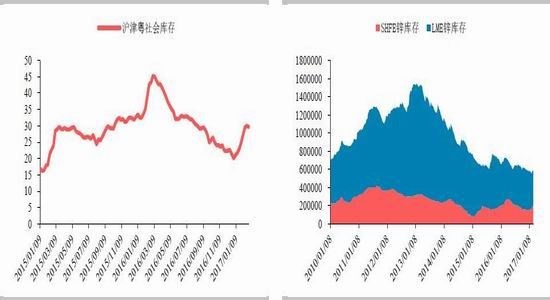

经过2016年锌产业链去库存后,目前冶炼企业的锌矿库存水平和下游企业的精炼锌库存均低于去年水平。截止至2017年2月24日,LME锌库存较去年同期下滑21.01%至38.14万吨,SHFE库存较去年同期下滑19.66%至19.79万吨。整体全球交易所库存约57.93万吨,大概为全球锌冶炼约半个月的产量。而据不完全统计国内锌矿库存降幅超50%。叠加供给端难有增量,随着节后需求回暖,需求端按需采购即可支撑锌价震荡走高。目前精炼锌现货库存开始下滑,可能已见顶,后续将持续跟踪。

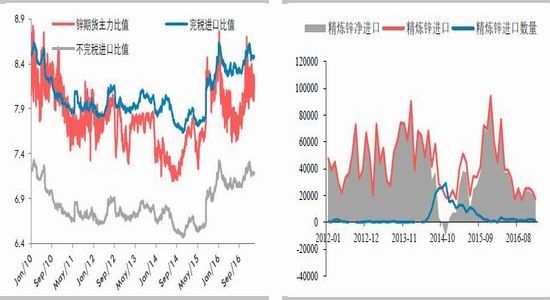

图11:精炼锌沪伦比 图12:精炼锌进口 单位:吨

数据来源:Wind SMM 华泰期货研究院

图13:精炼锌进口同比 图14:精炼锌累计净进口同比 单位:吨

数据来源:海关总署 华泰期货研究院

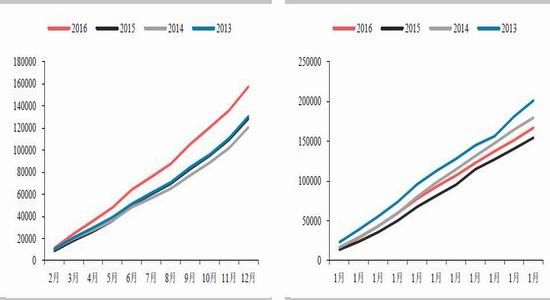

图15:中国锌矿进口量 图16:中国锌矿进口量同比 单位:万吨

数据来源:国家统计局 华泰期货研究院

图17:中国精炼锌现货库存 单位:万吨 图18:交易所库存 单位:吨

数据来源:国家统计局 华泰期货研究院

下游需求陆续回暖,环保检查或影响华北地区需求恢复全球锌消费进入中低速增长新常态,ILZSG预计国际市场铝需求在2-%左右的偏低速增长,中国地区的增幅仅1.3%,中国以外的地区为2.7%。

欧美市场经济数据好转,预期需求回升。欧元区综合PMI初值升至56,创下近6年新高;服务业PMI初值升至55.6,创下70个月新高;制造业PMI创70个月新高。就业增长创9个半月新高,新订单增长,商业乐观情绪走高,预示该地区的经济复苏在未来几个月里将维持强劲势头,通胀压力持续加剧。特朗普之前提出制造业回归美国,且未来十年将投资1万亿大量重修和新建基础设施以改善美国的高速公路、机场、桥梁、学校和医院等等,在首次国会讲话上重申,超出此前白宫对基建支出5500亿的预测,优先级甚至在提振贸易、改善逆差之上,有利于整体大宗商品需求回升。

虽然美元走强将制约大宗商品价格走势,但目前来看,美联署考虑加息因经济复苏,带来需求好转预期,实际上有利于大宗商品供需平衡好转,因此,美元加息对商品的负面作用预计将较弱,反而美元加息走强后人民币相对走弱,锌的对外依存度较高,锌矿和精炼锌仍需进口补充,或将抬升国内商品运行中枢。

中国仍是最大的锌消费地,春节后下游需求逐渐恢复,但华北地区受环保检查影响制约镀锌消费。同时高锌价能否逐渐传导至消费端也是我们关注的一个方面。

关于京津冀及周边地区环保督查,SMM认为,天津、河北、沧州、衡水等市锌下游镀锌企业相对集中。2月15日-2月28日期间为责任落实督察阶段,措施落实强度不大,进入3月措施落实阶段期间,届时环保压力增加,或抑制镀锌、氧化锌厂家开工。暨霸州对部分企业限制冷轧酸洗后,河北省、天津市多地镀锌厂加入限、停产行列。据SMM了解,河北镀锌结构件产能约占全国运行总产能的40%,此次环保行动影响镀锌运行产能至少350万吨。SMM保守预计此次环保或影响耗锌需求9000吨。

上游产品价格上涨逐渐传导至消费端,以轮胎为例,全球轮胎价格抬升,双反案胜诉均有利于消费。据中国轮胎商务网,由于原材料包括橡胶、炭黑等依然处于较为紧张的供应状态,估计在进入3月份后这波涨价潮依然会延续下去。这波涨价潮已经不只限于中国,在欧美市场,轮胎价格也是水涨船高。且轮胎双反案胜诉,有利于后续轮胎企业继续出口。美国国际贸易委员会(ITC)周三(2月22日)表示,从中国进口享有补贴的公共汽车和卡车轮胎并未损害美国相关行业,因此不会向这些商品课征反倾销和反补贴税。

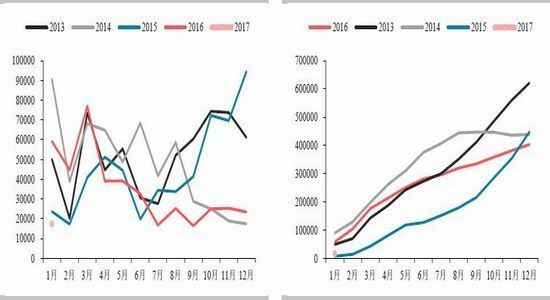

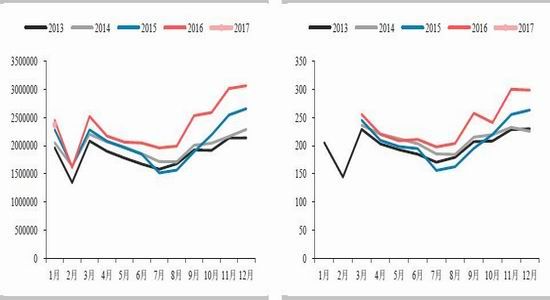

镀锌板产量

从下游消费量来看,根据中国钢铁工业协会数据,2017年1月份全国镀锌板产量为192.61万吨,同比增加21.16%。2017年1月份全国镀锌板销量为177.00万吨,同比增加13.99%。2017年1月份全国镀锌板库存量为56.13万吨,同比大幅增加25.51%。整体镀锌板产销两旺,由于镀锌生产线快速增加,镀锌产量快于销售,库存有所累积,需要注意。

根据我的有色,对2017年产线产能新增动态了解,宝钢湛江、武钢防城港、浦项重钢、山东博兴等均有镀锌线将有投产,新增产能超过500万吨,主要以汽车板、家电板、建筑装修材为主;而彩涂线则主要有宝钢黄石、山东富海、山东恒顺等,届时新增产能或超100万吨。

图19:镀锌板(带)月度产量 图20:镀锌板(带)月度库存

数据来源:Wind 中国钢铁工业协会 华泰期货研究院

出口方面,近年来镀锌板呈逐渐走强态势。海关数据显示,中国2017年1月份出口镀锌板(带)873417吨,进口镀锌板(带)230667吨,净出口为642749吨,同比增长20.83%。今年以来,比价持续外强内弱,叠加国外经济数据好转,需求回升,全年需求预计将超2%,优于国内需求,有利于后续镀锌板出口。特朗普上台后贸易保护主义加强,前期担心反倾销将使得出口受阻,但考虑到国外需求回升和美元走强导致的人民币走弱,出口预计仍然向好。

图21:镀锌板(带) 单位:万吨 图22:镀锌板(带)库存 单位:万吨

数据来源:中国钢铁工业协会 华泰期货研究院

建筑房地产

具体下游需求方面,基建带动的建筑业仍然是锌的消费大头,占比约48%。2017年房屋销售和开工面积等数据尚未公布。但从价格数据来看,一二线城市调控回落,三线城市小幅上涨,或预示着三线城市也将逐渐去库存。

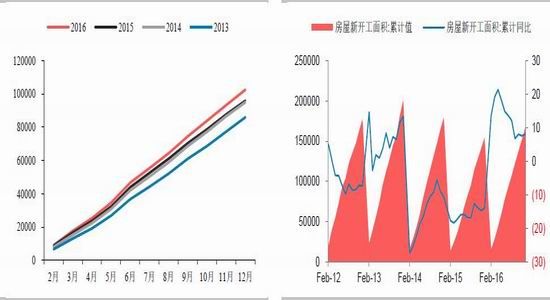

国家统计局22日发布的2017年1月70个大中城市住宅销售价格统计数据显示,一二线城市新建商品住宅价格环比基本止涨,三线城市走势总体平稳。从环比看,一二线城市房价基本止涨。初步测算,1月份一线城市新建商品住宅价格环比继续持平;二线城市新建商品住宅价格微涨0.1%,涨幅比上月回落0.1个百分点;三线城市新建商品住宅价格环比上涨0.4%,涨幅与上月相同。2016年全国房地产投资反弹,但销售增速持续回落。2016年,全国房地产开发投资102581亿元,比上年名义增长6.9%,增速比1-11月份提高0.4个百分点。商品房销售面积同比增长22.5%,增速比1-11月份回落1.8个百分点。其中,住宅销售面积增长22.4%。商品房销售额增长34.8%,增速较前11个月回落2.7个百分点。其中,住宅销售额增长36.1%。房屋新开工面积166928万平方米,增长8.1%,增速提高0.5个百分点。其中,住宅新开工面积增长8.7%。房屋竣工面积增长增长6.1%,增速回落0.3个百分点。其中,住宅竣工面积增长4.6%。

汽车

汽车目前是下游需求的另一个亮点,占比约23%。目前来看后期基建和汽车交通仍然是带动锌需求的两大马车,汽车的增速可能更快。因为国内主要钢铁厂汽车镀锌板产能持续扩张,比如宝钢和武钢,产量仍有增加空间。同时随着国内汽车产品质量的要求提升,高端车比例增加,预计整体镀锌比例也将提升。与汽车相关的另一个锌应用领域是氧化锌,主要用于汽车轮胎和陶瓷制品等。目前来看,轮胎需求仍然旺盛,将继续支持氧化锌中的锌消费。

据中国汽车工业协会统计分析,2017年1月,受购置税优惠政策退坡、春节有效工作日减少等因素影响,当月汽车产销环比明显下降;与上年同期相比,产量略降,销量微增。从主要产品产销表现来看,乘用车环比和同比均呈下降;商用车产销环比明显下降,销量同比保持较快增长。1月,汽车生产236.90万辆,环比下降22.65%,同比下降3.86%;销售251.95万辆,环比下降17.59%,同比增长0.23%。其中:乘用车生产207.15万辆,环比下降21.65%,同比下降4.17%;销售221.82万辆,环比下降16.99%,同比下降1.10%。商用车生产29.74万辆,环比下降28.97%,同比下降1.61%;销售30.13万辆,环比下降21.75%,同比增长11.32%。

上游产品价格上涨逐渐传导至消费端,以轮胎为例,全球轮胎价格抬升,双反案胜诉均有利于消费。而且从重卡的数据来看,也反映整体轮胎销售向好,支持镀锌和氧化锌消费。据中国轮胎商务网,由于原材料包括橡胶、炭黑等依然处于较为紧张的供应状态,估计在进入3月份后这波涨价潮依然会延续下去。这波涨价潮已经不只限于中国,在欧美市场,轮胎价格也是水涨船高。且轮胎双反案胜诉,有利于后续轮胎企业继续出口。美国国际贸易委员会(ITC)周三(2月22日)表示,从中国进口享有补贴的公共汽车和卡车轮胎并未损害美国相关行业,因此不会向这些商品课征反倾销和反补贴税。重型卡车(含非完整车辆、半挂牵引车)产销81849辆和83017辆,产量环比下降16.66%,同比增长87.62%;销量环比增长10.22%,同比增长125.15%。

图23:商品房销售面积(万平方米) 图24:房屋新开工面积累计值(万平方米)

数据来源:国家统计局 华泰期货研究院

图25:汽车月度产量(辆) 图26:汽车月度产量(万辆)

数据来源:中国汽车工业协会 华泰期货研究院

图27:房地产开发投资完成额累计值(亿元) 图28:房屋新开工面积累计值(亿元)

数据来源:国家统计局 华泰期货研究院

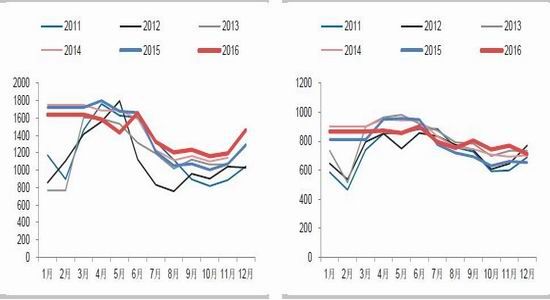

图29:空调产量(万台) 图30:家用电冰箱产量(万台)

数据来源:国家统计局 华泰期货研究院

图31:洗衣机产量(万台) 图32:电网基本建设投资完成额累计值(亿元)

数据来源:国家统计局 华泰期货研究院

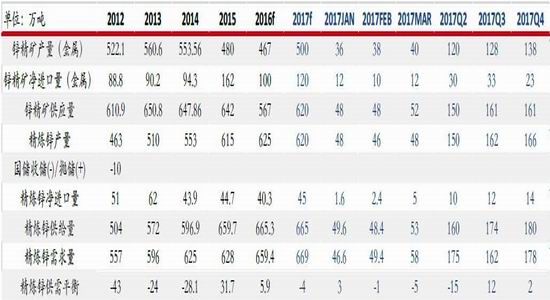

供需平衡表

表格3:中国供需平衡表 单位:万吨

资料来源:我的有色安泰科 华泰期货研究院

华泰期货 纪元菲

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。