报告导读

2017年的抛储行情即将展开,本年度抛储供应背景较16年宽松,抛储细则改进后每日抛储量将最大限度满足市场需求,在此情况下,下游的需求强弱将决定棉价上涨幅度。当然,笔者认为,由于各方的预期以及上年度的抛储情绪干扰,在抛储初期棉价仍将出现上涨,但涨幅将低于去年抛储涨幅,而抛储竞拍底价则为市场价格底部。

投资要点

供应端——国内新棉供应充足,抛储即将开启,市场进入抛储行情,预计抛储初期价格将出现上涨。

消费端——由于春节因素,纺企PMI回落,但3-4月将是纺企传统旺季,下游需求将回暖。

总结——抛储行情即将展开,在抛储初期棉价仍将出现上涨,但涨幅将低于去年抛储涨幅,而抛储成交价则为市场价格底部。

1.棉花行情回顾

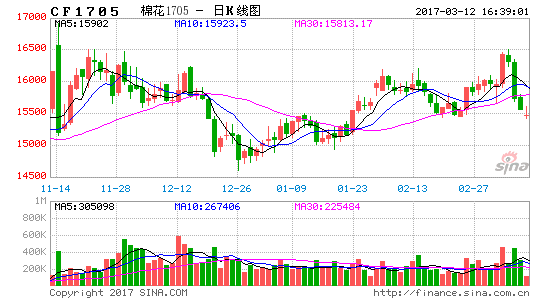

图1:郑棉1705合约(元/吨)

资料来源:浙商期货研究中心、文华财经

2月郑棉主力合约在16200附近承压后,进入震荡调整行情。上半月年后市场处于复工阶段,棉花现货市场交易平淡,价格主要跟随外盘上涨,但年前的上涨,已透支了节后备货需求的支撑,涨幅不佳。随着各方企业的逐渐复工,下游需求并未有起色,纺企仍然延续节前备货策略,随用随买,并等待国储棉的抛售。

抛储季即将来临,今年的抛储与去年有哪些区别?是否能够延续去年的波澜壮阔?

2.供给端

2.1.新棉交售进度

截止2月24日,全国籽棉交售进度基本接近尾声,籽棉加工厂的加工率相较去年同期有所加速,销售率同比有所加速。

具体数据为:全国交售率为96.9%,同比上涨3.3%,较四年均值上涨2.6%,棉农交售棉花平均价格为6.99元/公斤。同比上涨25.49%。

全国加工率为97%,同比上涨1%,较过去四年均值加快0.7%,其中新疆加工率为98.8%;全国销售率为68.9%,同比上涨15.1%,较过去四年均值减缓3.2%,其中新疆销售率为69.6%。

图2:中国棉花加工企业公证检验进度表(吨)

资料来源:浙商期货研究中心

截止2月27日,16/17年度棉花加工企业公证检验统计共检验棉花407.6万吨,其中新疆棉为392.38万吨。

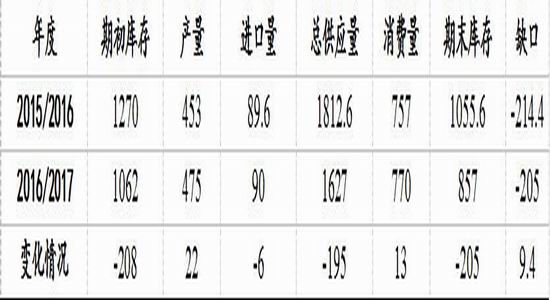

表 1:2016/17年度国内棉花供需平衡表(万吨)

资料来源:浙商期货研究中心、中国棉花信息网

新棉的交售基本处于尾声,对于2016/17年度产量的预估也较为精准。中国棉花信息网预估本年度产量为475万吨,较此前预估增加5.56%,主要是新疆棉花产量预估进行了上调,调整后,新棉棉花产量占全国产量的86%。需求端则因为新疆地区纺企的投入使用消费将稳定增长,因此消费需求上调13万吨至770万吨。全年度新增供应量缺口小幅下降,但缺口仍维持在205万吨,将通过后续的抛储来填补。

2.2.新棉收购价

年后籽棉收购市场价格有小幅上涨,从3.54元/斤上涨至3.59元/斤,主要由于进入收购末期后籽棉未交售量下降,造成加工厂无棉加工,但由于量偏小,因此价格整体平稳。

图4:籽棉收购价3128B(元/斤)

资料来源:浙商期货研究中心、WIND

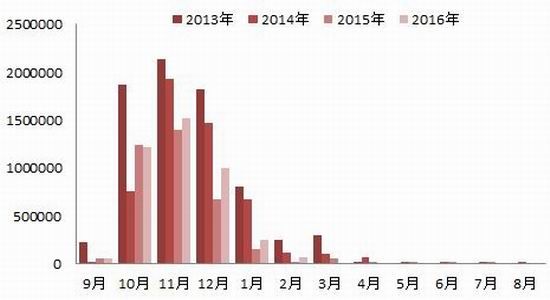

2.3.进口棉

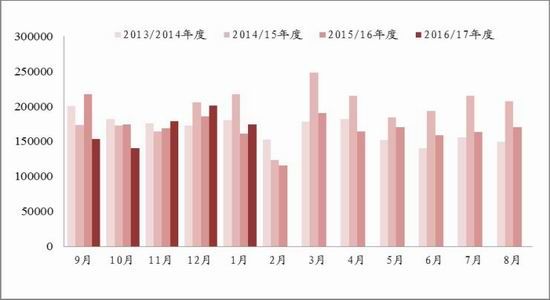

1月棉花进口量为11.49万吨,同比增加20.28%,1月进口配额刚进行发放,因此当月进口量一般为全年较高单月进口量。2016年全年进口量为89.6万吨,符合当年进口量预估,预计2017年全年进口量仍将维持在90万吨水平。

图5:国内棉花进口量(吨)

资料来源:浙商期货研究中心

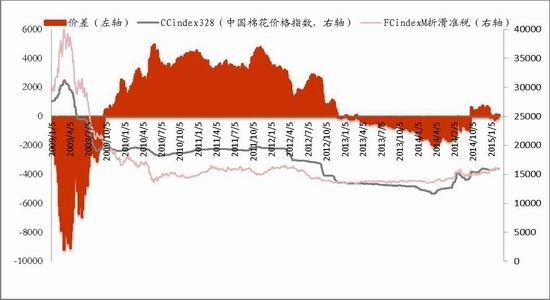

图6:内外棉价差(元/吨)

资料来源:浙商期货研究中心

1月至2月底,滑准税进口利润基本消失,主要由于美棉在出口数据良好的支撑下大幅上涨,而国内方面由于抛储临近,市场对于抛储预期不一,而呈现震荡走势。另一方面,由于抛储竞拍底价的计算公式,使得内外盘联动性高于以往,因此内外价差在抛储前收敛。价格对于进口棉的影响不应只看绝对价格,而更应关注内外价差,因此价差的收敛有利于控制进口棉数量和抛储成交率。

2.4.棉花商业库存

本年度商业库存在12月达到最高点,为300.98万吨。截止1月底,全国棉花商业库存降至267.8万吨,比去年同期高67.44万吨。其中新疆商业库存224.44万吨,内地商业库存37.13万吨。

图7:国内商业库存(万吨)

资料来源:浙商期货研究中心、WIND

截止1月底,我国工业库存总量为64.56万吨,同比增加20.07万吨,其中新疆棉占比74.5%,进口棉占比13.76%。自从收储结束后,进口棉占比逐步下降,目前新疆棉占比为绝对优势,显示了下游纺企对于棉源选择的改变,国内棉在国内的竞争力逐渐恢复。

图8:国内棉花工业库存(万吨,%)

资料来源:浙商期货研究中心、WIND

2.5.2017年抛储

3月6日将进行2017年的国储棉拍卖,首日挂拍量为3.02万吨,第一节销售储备棉15114.226吨,第二节销售储备棉15055.131吨。通过计算公式得出,首周的轮出销售底价为15358元/吨,2016年首周的销售底价仅为12021.4元/吨,同比增加3337元/吨,价格重心明显上移。

表 2:2016年与2017年抛储细则的比较

资料来源:浙商期货研究中心

比较两次抛储细则不难发现不同之处。其中最重要的是开始时间和每日抛储量调整的不同,开始时间的不同使得两年抛储的库存背景有所变化,每日抛储量变动的不同使得市场争相竞拍的情绪不如2016年来的激烈。

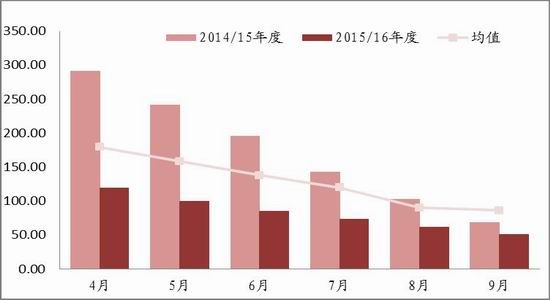

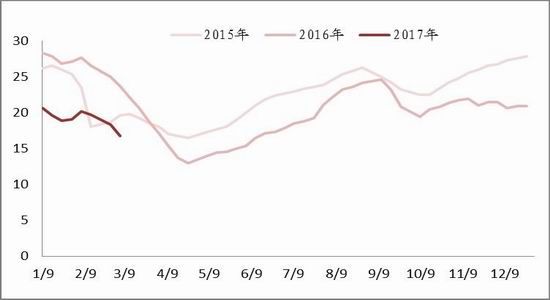

图9:16年抛储背景——国内商业库存(万吨)

图10:17年抛储背景——国内商业库存(万吨)

资料来源:浙商期货研究中心

从国内商业库存看,2016年开始抛储阶段,国内的商业库存明显低于均值,而今年情况有所不同,国内商业库存情况要高于历史均值,市场供应并未出现紧张状态。

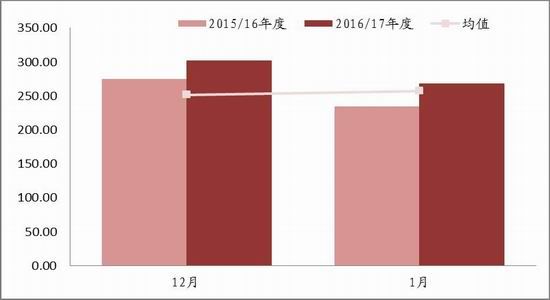

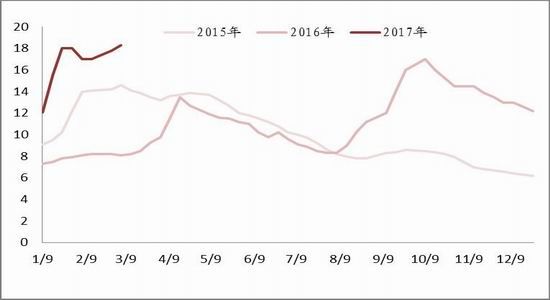

图11:16年抛储背景——国内工业库存(万吨)

图12:17年抛储背景——国内工业库存(万吨)

资料来源:浙商期货研究中心

再看国内工业库存情况,在2016年抛储前期,工业库存大幅低于历史均值,随着抛储的进行,工业库存开始缓慢增加,并在抛储结束前随着纺企的积极备货和商业库存的下降,工业库存上升至均值之上。今年的工业库存虽然低于均值,但幅度不大,且商业库存充足,目前工业库存的下降究其主要原因为纺企自身对于抛储带来的不确定性的一种规避。

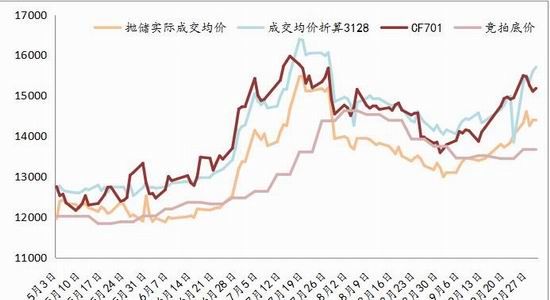

图13:2016年抛储成交价与CF701走势图(元/吨)

资料来源:浙商期货研究中心

整体来看,今年抛储的市场背景中,供应是宽裕的,笔者预计在拍卖的前期,市场情绪或将延续去年,价格将出现走高,之后将随着棉花供应充足这个基本面而有所回落,另外笔者认为今年抛出期间的竞拍底价将形成市场的底部。

供应端,新棉交售基本结束,全国新棉产量较预估增加25万吨至475万吨,截止1月底商业、工业库存较去年同期均有增加,新棉供应阶段性充足,且新年度进口配额已发放,在价差扩大的情况下,进口棉将阶段性增加。在供应充足的情况下进行抛储,无疑是增加了供应压力,但今年参与拍卖的贸易商预期将增加,或将加大拍卖的竞争性,预计拍卖前期价格将有所走高,中期若需求没有明显增加,价格将回落。预计市场波动将以抛储为指引,关注抛储的成交量、价及品级情况。

3.需求端

3.1.下游纺织企业状况

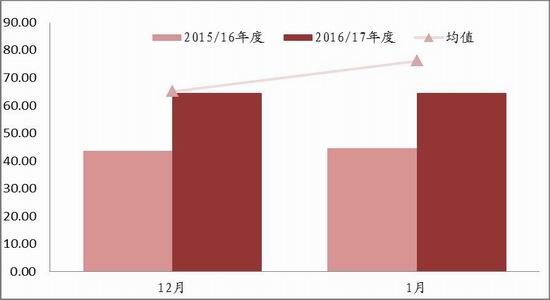

1月下游纺企整体情况较上月有所下滑,主要由于春节放假影响,其中PMI较上月有所下降,为44.2(-6.9),新订单下降至48.6(-4.2,开机率和生产量下降最为明显,分别为39.5(-9.6)和37.3(-12.2),棉纱库存上升至52.7(5.9),棉花库存上升至52.7(1.8)。但3、4月是纺织企业的传统旺季,春节假期结束后开工率及生产量将逐渐恢复。

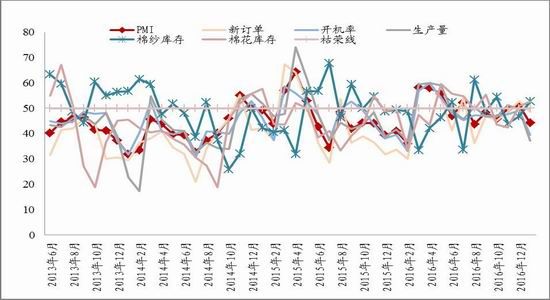

图14:棉纺企PMI与其他重要指标(%)

资料来源:浙商期货研究中心

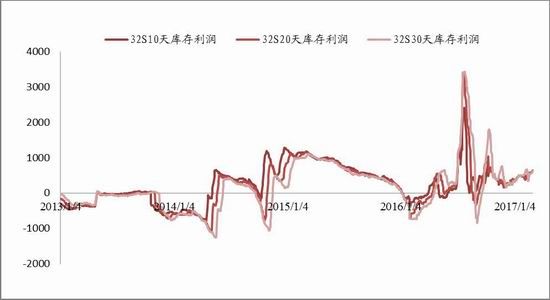

3.2.棉纱利润及进口

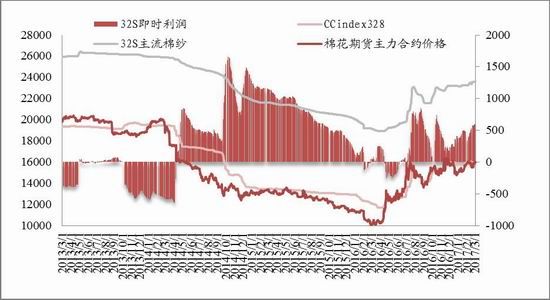

2月分市场主流棉纱C32S的即时利润均价为500元/吨。节后棉花价格受抛储预期及供应压力影响,处于震荡行情,而棉纱市场表现较好,上涨幅度大于棉花,且销售进度较佳,纺企棉纱库存开始下降。

图15:纺企32S即时利润估算(元/吨)

资料来源:浙商期货研究中心

图16:纺企32S库存状态利润估算(元/吨)

资料来源:浙商期货研究中心

1月进口棉纱量为17.43万吨,同比增加7.92%,2016年1-12月累计进口纱197.22万吨,同比下降30%。1月份,国外棉纱进口利润一直存在,使得1月棉纱进口量有所增加,进入2月份,棉纱进口利润消失,预计2月棉纱进口量将下降。

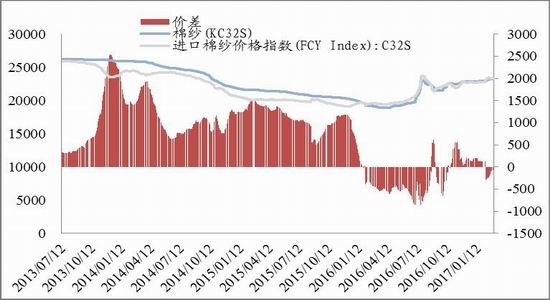

图17:32S棉纱国内外价差(元/吨)

图18:棉纱历史进口量(万吨)

资料来源:浙商期货研究中心

3.3.下游库存情况

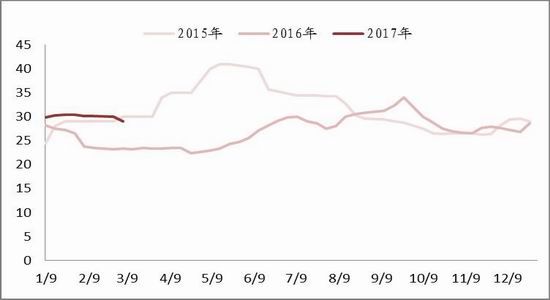

截止3月3日,纺企棉花日均库存为29天,纺企棉纱日均库存为16.7天。棉花库存同比好于去年,主要由于市场对抛储预期不一,部分纺企提前储备库存以规避抛储前期的价格上涨。而纺企的棉纱则下降明显,年后棉纱销售较佳。

图19:纺企棉花日均库存(天)

图20:纺企棉纱日均库存(天)

资料来源:浙商期货研究中心、中国棉纺织信息网

图21:织厂棉纱日均库存(天)

资料来源:浙商期货研究中心、中国棉纺织信息网

截止3月3日,织厂棉纱日均库存为18.3天,回升处于历史高位,织布厂在棉价上涨情况下,仍然积极备货,表明多数织布厂认为抛储前期棉价或上涨,从而推动成本抬升,因此提前准备库存。

需求端,1月数据显示下游纺企情况一般,但2月份棉纱销售情况回暖,加上3-4月是纺织企业的传统旺季,下游需求或有回升。从下游企业的库存情况看,多数认为抛储前期棉价将有一定程度的抬升,从而进行备货,若抛储前期实际情况不如市场预期,棉价或出现回落。

4.后市观点

2017年的抛储行情即将展开,本年度抛储背景为供应较16年宽松,抛储细则改进后每日抛储量将最大限度满足市场需求,在此情况下,下游的需求强弱将决定棉价上涨幅度。当然,笔者认为,由于各方的预期以及上年度的抛储情绪干扰,在抛储初期棉价仍将出现上涨,但涨幅将低于去年抛储涨幅,而抛储成交价则为市场价格底部。

郑棉705合约将跟随抛储成交情况波动,在抛储期间或呈现先扬后抑行情,但行情幅度有限,投资者可根据抛储成交情况进行短线投资。从基本面来看,郑棉中长线仍以回调做多为主。郑棉705-709合约反套第一目标位-300已达成,此套利组合持有时间较长,投资者可滚动持有,第二目标位-500,注意抛储期间近月波动将强于远月,风险将增加。

浙商期货 吴凌

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。