报告导读

南美新豆上市使季节性压力达到高峰,3-4月份美豆通常形成季节性低点,国内粕类关注季节性做多机会,等待合适入场机会。玉米及玉米淀粉中长期整体维持逢低做多思路,注意关注国储投放及期现价差变化。

投资要点

巴西大豆收割继续推进,丰产基本已成定局

目前巴西大豆收割继续推进,丰产基本已成定局,农业咨询机构Safras& Mercado称,巴西2016/17年度大豆收割已达到预估收割面积的34.3%,收割步伐持续快于同期历史均值。收割进度略高于去年同期的33.3%,过去五年均值为25.5%。各机构纷纷上调巴西产量预估。

部分油厂有停机计划,但豆粕库存仍处于高位

截至2月26日,沿海主要地区油厂豆粕库存总量87.81万吨,较去年同期增长53.93%。3到4月份部分油厂有较长时间停机计划,豆粕库存预计增速放缓明显,但整体仍处于较高水平,预计暂不会出现缺货状态。

政策利好支撑玉米价格

近期吉林、黑龙江、辽宁地区饲料企业补贴政策陆续落实,补贴政策刺激下,企业采购积极性较高,另外,东北三省一区中储粮粮库收购工作在陆续进行中。政策利多叠加农户惜售情绪,支撑玉米现货价格。

产区余粮仍多,供应压力仍待释放

目前玉米北方港口库存为354万吨,南方港口库存为27.2万吨。目前产区余粮仍多,供应压力仍待释放。另外,国储库存仍超2亿吨,关注国储投放时间及成交量。

1.CBOT大豆:南美供应压力尚未完全释放,关注新豆上市及物流

1.1.南美供应变数减少,巴西丰产基本成定局

美国农业部2017年2月供需报告,将美国2016/17年度大豆年末库存预估维持在4.20亿蒲式耳,高于预期的4.1亿蒲式耳,此外,美国大豆产量、单产、出口、种植面积和收割面积等预估均维持不变。全球2016/17年度大豆年末库存预估为8,038万吨,1月预估为8,232万吨。另外,下调阿根廷2016/17年度大豆产量预估至5,550万吨,上月预估为5,700万吨,但高于预期的5450万吨,巴西大豆产量预估维持在1.04亿吨。

目前巴西大豆收割继续推进,丰产基本已成定局,农业咨询机构Safras& Mercado称,巴西2016/17年度大豆收割已达到预估收割面积的34.3%,收割步伐持续快于同期历史均值。收割进度略高于去年同期的33.3%,过去五年均值为25.5%。

各分析机构也纷纷上调巴西大豆产量预估。民间分析机构Informa Economics上调巴西2016/17年度大豆产量预估至1.08亿吨,此前预估为1.065亿吨。巴西分析机构AgRural称2016/17年度巴西大豆产量将达到1.054亿吨,高于早先预测的1.031亿吨。油世界预计,2017年巴西大豆作物产量料达到1.05亿吨。巴西农业咨询机构AgroConsult则预计2017年巴西大豆产量将达到创纪录的1.078亿吨,

阿根廷方面,前期曾因强降雨使市场预期产量将受损,但之后随天气改善,预计阿根廷大豆受天气影响不及预期。后期阿根廷大豆虽仍存不确定性,但预计影响有限。

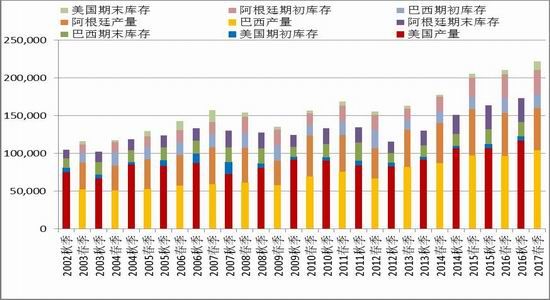

图1:三大主产国供应量

资料来源:浙商期货研究中心

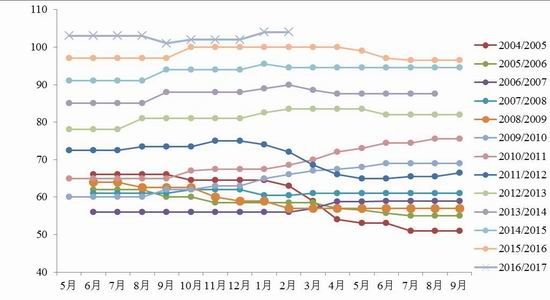

图2:巴西大豆产量预估

资料来源:浙商期货研究中心

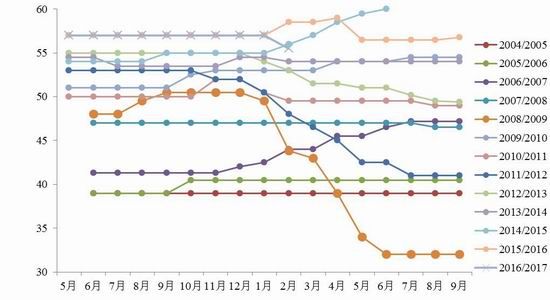

图3:阿根廷大豆产量预估

资料来源:浙商期货研究中心

1.2.南美新豆上市,挤压美豆出口需求

近期巴西天气影响运输,并且巴西雷亚尔对美元升值,农户惜售情绪较浓,影响大豆出口进度。南美供应压力尚未完全释放,之后天气、物流若无严重问题,南美大豆集中上市将挤压美豆出口需求。

3月美豆出口将进入季节性淡季。截至2月23日,美豆当前市场年度累计净销售32350646吨,USDA预估2016/17年度出口为55792000吨,目前出口装船量在43493330吨,与预估还相差1230万吨。

图4:汇率

资料来源:wind、浙商期货研究中心

图5:美豆周度出口装船

资料来源:USDA、浙商期货研究中心

图6:美豆出口总量预估

资料来源:wind、浙商期货研究中心

1.3.美豆种植面积预计增加,关注月底种植意向报告

USDA在年度农业展望论坛上预估,2017年美国大豆种植面积为8800万英亩纪录高位,2016年为8340万英亩,高于市场平均预期。预估产量为41.8亿蒲式耳,较上年度减少3%,单产为每英亩48蒲式耳,上年度为52.1蒲式耳每英亩。出口预估增加7500万蒲式耳至21.25蒲式耳,库存将持稳与4.20亿蒲式耳。关注3月31日USDA将公布的种植意向报告。

2.豆粕:国内基本面压力犹存

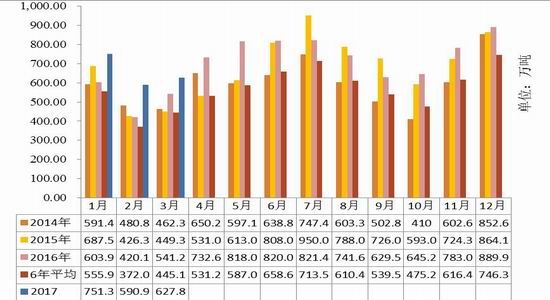

2.1.未来几个月大豆到港量庞大

最新预期显示,2017年3月进口大豆预报到港627.8万吨,环比增6%,同比增3%。未来几个月,大豆到港量庞大,17年4月预期到港820万吨,5月预期880万吨,6月初步预期到港850万吨。4-6月预期到港总量2550万吨,较去年同期增14.34%。16/17年度作物大豆中国进口量预计在8800万吨左右,较15/16年的8321万吨增长5.75%。

图7:国内大豆进口预估

资料来源:天下粮仓、浙商期货研究中心

2.2.3、4月份部分油厂有较长时间停机计划

春节过后,油厂开机率大幅提高,维持高位。2月底至3月初,因豆粕出货缓慢,不少部分油厂出现胀库现象,不少油厂因此停机,另外一些油厂有停机检修计划,令开机率大幅下降。3月部分油厂有较长时间停机计划,油厂开机率将进一步下降,进入3月中下旬,部分豆粕胀库停机油厂经过一段时间的消耗,或陆续恢复开机,油厂开机率又将会有所回升。关注3、4月份停机情况是否令豆粕供应出现阶段性偏紧状况,但目前油厂豆粕库存较为充足,预计暂不会出现缺货状态。

图8:油厂压榨量与开机率

资料来源:天下粮仓、浙商期货研究中心

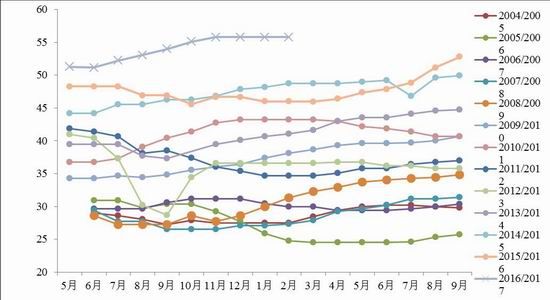

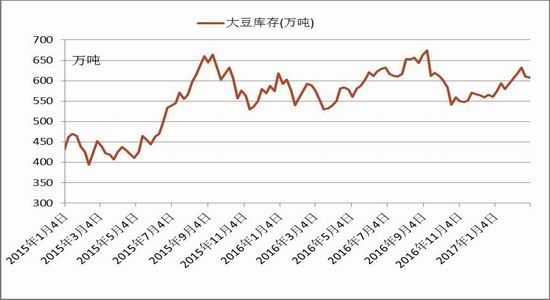

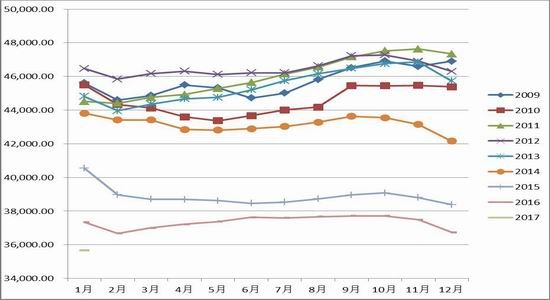

2.3.豆粕库存维持较高水平

截止3月3日,国内进口大豆库存总量608.15万吨,较去年同期增5.70%。

截至2月26日,沿海主要地区油厂豆粕库存总量87.81万吨,较去年同期增长53.93%。未执行合同312.78万吨,较去年同期增长41.76%。之后的油厂停机计划将另开机率有所下降,库存增速将明显放缓,但总体库存仍处于较高水平。

图9:国内进口大豆库存

图10:国内豆粕库存

资料来源:天下粮仓、浙商期货研究中心

2.4.养殖需求处于淡季

季节性上来看,3月豆粕需求仍处于淡季,另外,目前受H7N9影响,禽类养殖补栏热情低迷,影响饲料需求。

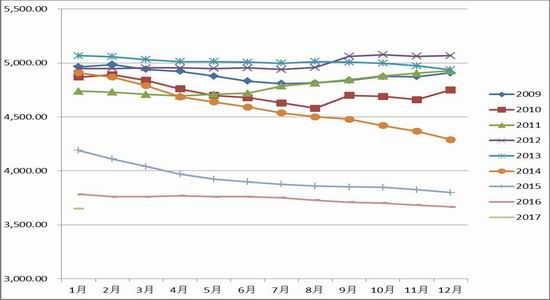

生猪养殖方面来看,2017年1月份生猪存栏与能繁母猪存栏继续下降。1月生猪存栏环比上月下降2.9%,同比下降2.8%;能繁母猪存栏环比下降0.4%,同比下降1.5%。存栏下降主要受2016年3季度母猪淘汰量大幅上升导致的2017年1季度仔猪供应短缺,以及1季度整体出栏量上升影响。目前生猪存栏及能繁母猪存栏仍处于历史低位,供给侧改革背景下,养殖产能受制于环保压力持续去化,散养户退出以及大型养殖场规模化,生猪存栏量与能繁母猪存栏量仍保持低迷,增长将较为缓慢。

图 11:生猪存栏量

图12:能繁母猪存栏量

资料来源:wind、浙商期货研究中心

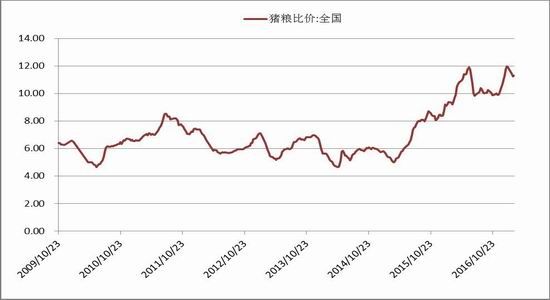

图 13:猪粮比

资料来源:wind、浙商期货研究中心

3.菜粕:库存仍面临增长趋势

沿海菜籽库存总量增至60.2万吨,较上月增加85.2%,其中两广及福建库存增加至47万吨,较上月增长82.2%,较去年同期增幅17.06%。另外沿海菜籽压榨量增加,菜粕生产量增加,库存仍将面临增长趋势。需求方面,养殖业处于淡季,终端需求欠佳。

图14:国内菜粕库存

资料来源:浙商期货研究中心

图15:菜籽压榨开机率

资料来源:浙商期货研究中心

4.玉米与玉米淀粉

4.1.政策利好支撑玉米价格

政策方面,2月利好政策频出,支撑玉米价格。近期吉林、黑龙江、辽宁地区饲料企业补贴政策陆续落实,补贴金额分别为200、300与100元/吨。补贴政策刺激下,企业采购积极性较高,另外,东北三省一区中储粮粮库收购工作在陆续进行中,东北市场看涨情绪较浓。整体来看,政策利多叠加农户惜售情绪,支撑玉米现货价格。

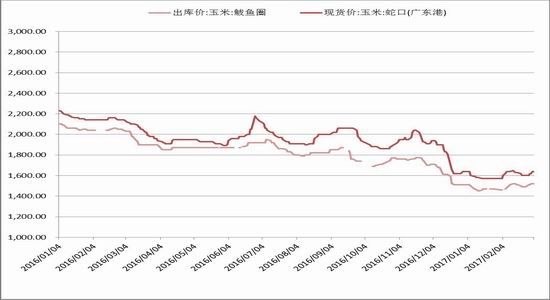

图16:玉米南北港口现货价格

资料来源:wind、浙商期货研究中心

4.2.产区余粮仍多,供应压力仍待释放

目前玉米北方港口库存为354万吨,南方港口库存为27.2万吨。目前产区余粮仍多,供应压力仍待释放。另外,国储库存仍超2亿吨,关注国储投放时间及成交量。

图17:玉米南北港口库

资料来源:wind、浙商期货研究中心

4.3.饲用需求处于淡季,深加工需求难有提升

需求方面,养殖目前处于淡季,生猪存栏处于低位,禽类补栏受禽流感影响,饲料消费受限,部分饲料企业仍在消耗原料库存,另一些原料采购多采取随用随买。另外,深加工企业开机率接近饱和,工业需求也难有大的提升。

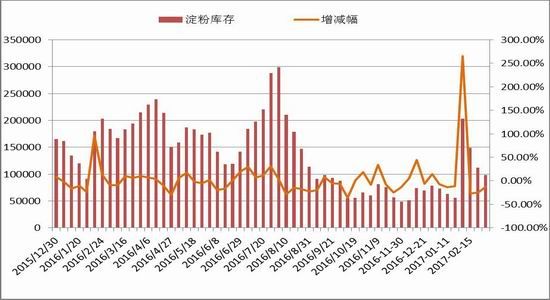

玉米淀粉的情况来看,原料玉米价格反弹及淀粉库存继续下降支撑淀粉市场,截至3月1日当周,淀粉库存总量97800吨,较节后高点下降51.89%。但淀粉加工开机率仍处于高位,市场供应压力犹存,春季淀粉消费淡季延续。

图18:玉米淀粉开机率

图19:玉米淀粉库存

资料来源:wind、浙商期货研究中心

5.结论

美豆及国内粕类:

整体来看,目前巴西丰产基本已成定局,南美大豆供应变数减小。近期巴西天气影响运输,并且巴西雷亚尔对美元升值,农户惜售情绪较浓,影响大豆出口进度。南美供应压力尚未完全释放,之后天气与物流若无严重问题,南美大豆集中上市将挤压美豆出口需求。另外关注3月底USDA美豆新年度种植意向报告。国内方面,未来几月大豆到港量庞大, 3到4月份部分油厂有较长时间停机计划,豆粕库存预计增速放缓明显,但整体仍处于较高水平,预计暂不会出现缺货状态。操作上,南美新豆上市使季节性压力达到高峰,3-4月份美豆通常形成季节性低点,国内粕类关注季节性做多机会,等待合适入场机会。

玉米及玉米淀粉:

目前,东北补贴政策相继出台,叠加中储粮轮储收购,政策托市力度逐步增强,农户售粮压力缓解,市场看涨情绪增加。政策利多叠加农户惜售情绪,支撑玉米现货价格。但目前产区余粮仍多,供应压力仍待释放,而需求处于淡季,玉米仍将面临压力。长期来看,玉米价格回归市场化,底部逐步形成,整体下跌空间有限,而中央一号文件再度强调农业供给侧改革,强调继续调减玉米种植面积,出台深加工及饲用补贴政策配合玉米库存消化。操作上,玉米及玉米淀粉中长期整体维持逢低做多思路,C1709建议入场区间(1590~1650元/吨),CS1709建议入场区间(1920~1980元/吨)。但国储库存仍超2亿吨,注意关注国储投放时间及成交量及期现价差变化。

浙商期货 潘湉湉

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。