报告导读

目前锌矿加工费短期持稳,但仍处于低位,锌矿供应仍呈现紧张状态。由于利润尚可,国内冶炼厂未出现明显减产,精锌产量仍在小幅增长。不过由于锌矿供应持续收紧,冶炼厂仍有可能出现减产。进口方面,由于美元持续走强,进口利润仍然为负,精锌进口量仍在下降。下游需求方面,部分地区镀锌企业受环保督察影响被迫减产,短期内对需求形成打压。终端需求方面,基建投资继续稳定增长,而房地产开工面积等指标仍处于景气区间,而汽车家电等仍处于补库周期,短期内需求仍有保障。海外方面,特朗普提出将实施1万亿美元基建政策,但美联储3月加息预期浓厚,短期内对金属市场形成打压。整体来看,锌基本面仍然偏强,但由于美联储升息压力将持续至月中,关注沪锌主力2.25万/吨附近一线支撑。

投资要点

现货市场状况

锌矿加工费低位持稳,精锌产量稳中有升

中国精锌进口大幅下滑

基建投资维持高位,房地产开工仍维持增长态势

汽车消费季节性回落

补库需求带动家电消费

锌锭库存情况

2016年全球锌市供应短缺28.6万吨

1.行情回顾

回顾2月,沪锌价格呈现出先扬后抑的格局。月初,春节效应逐步减退,下游工厂陆续复工。受锌矿供应持续偏紧影响,市场预期冶炼厂出现被动停产检修局面,进而导致锌锭出现供不应求的局面。受此推动,锌价一路走高至24310元/吨,一度接近前期高点。2月中旬,下游工厂全面复工,环保督察再次重启,部分地区镀锌厂开工受到干扰,而汽车、房地产等下游需求减弱导致市场情绪发生变化,锌价开始震荡下行,最终围绕23000一线反复震荡。货币市场方面,中国央行[微博]上调逆回购和SLF利率,市场情绪一度受挫,但资金面仍略显宽松。美国制造业、楼市、零售等经济数据表现强劲,美联储官员陆续表达加息及缩表预期,美元有所走强,对基本金属施压。OPEC减产力度超出预期,油价持续走高,且中国信贷投放创出新高,基建投资仍将维持高位,有望对锌价提供支撑。

图 1:沪锌日k线走势

资料来源:博弈大师、浙商期货研究所

2.现货市场状况

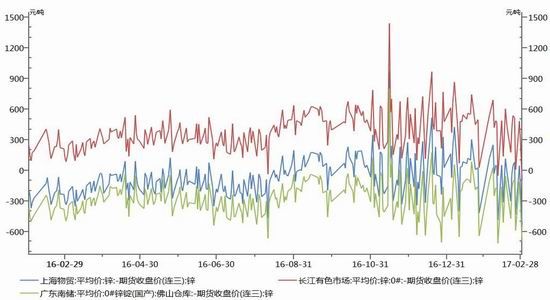

现货市场,炼厂均正常出货,下游维持平稳采购。SMM数据显示,3月1日上海市场0#锌主流成交于22820-22920元/吨,对沪锌主力1704合约贴水120-贴水90元/吨,炼厂及贸易商正常出货,但市场消费未见明显起色。广东市场0#锌主流成交于22790-22820元/吨,对沪贴水维持贴10元/吨至平水附近。炼厂正常出货,中间商长单交投为主,下游维持平稳采购。天津市场0#锌锭主流成交于22800-23600元/吨,对沪小幅贴水20元/吨附近。炼厂正常出货,但临近两会,部分下游企业遭遇限停产,短期需求受压。

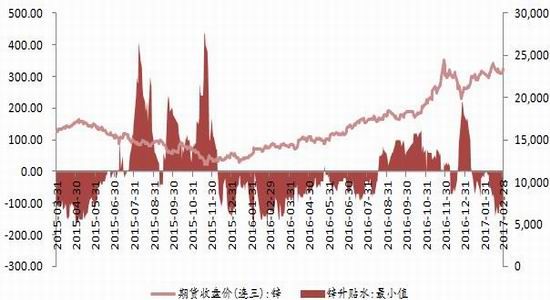

图 2:沪锌期现结构

资料来源:Wind、浙商期货研究所

图 3:三地期现价差走势

资料来源:Wind、浙商期货研究所

3.供需分析

3.1.锌矿加工费低位持稳,精锌产量稳中有升

受海外锌矿减产及闭坑影响,进口锌矿总量急剧下降,2016年锌矿进口总量仅为200万吨,同比下降38.27%。进入2017年,锌矿进口量依然有限,进口锌矿加工费已经达到20-30美元/吨的历史低位。国内方面,环保及季节因素导致国内矿山复产缓慢,国产矿加工费目前持稳于3500-4000元/吨,但较去年同期仍出现明显下降。加工费低位徘徊表明锌矿供应延续去年以来的紧张状态,未来冶炼厂减产风险仍然存在。

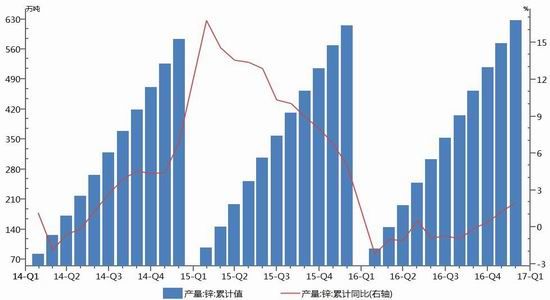

虽然锌精矿供应持续紧张,但由于利润分配机制存在,冶炼厂加工利润仍然较高,因此减产动力明显不足。2016年精炼锌产量为627.3万吨,同比增长2%。据SMM统计,2017年1月冶炼厂开工率为72.7%,精炼锌产量为43.5万吨,同比增长1.2%,其中个别地区因原料紧张而出现减产。随着检修逐步完成,精锌产量有望继续小幅增长。

图 4:精锌累计产量

图 5:锌精矿加工费

资料来源:Wind、浙商期货研究中心

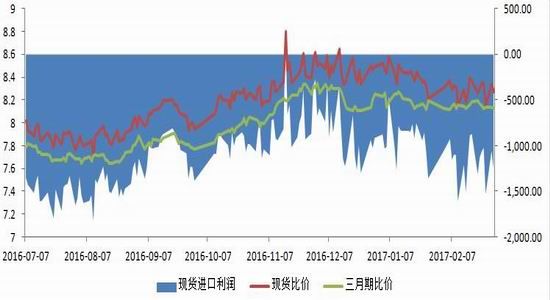

3.2.中国精锌进口大幅下滑

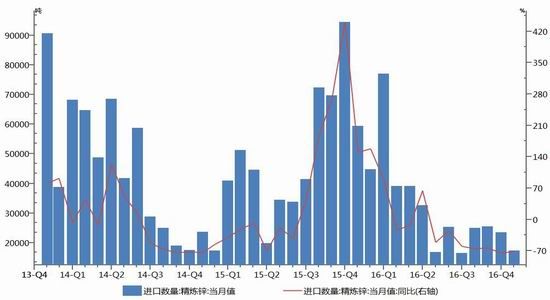

受美国总统特朗普将出台税改及边境税政策影响,美元保持强势,人民币贬值压力始终存在,国内资金面偏紧,不利于国内锌锭进口。根据中国海关总署公布的数据显示,中国1月份精炼锌进口量为17.34万吨,同比下降70.75%,延续2016年四季度以来快速下降态势。截至2月28日,沪伦铜现货比价为8.27,进口利润-1256元/吨附近;沪伦铜三月期比价为8.13,进口窗口仍未打开。

图 6:精锌进口量

图 7:精炼铜进口量

资料来源:Wind、浙商期货研究中心

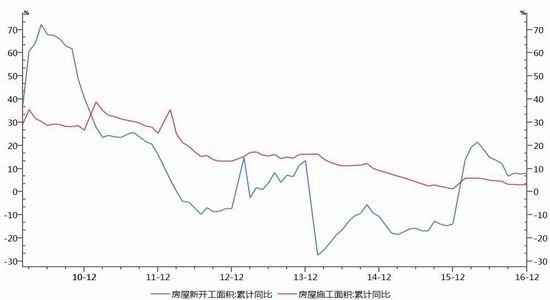

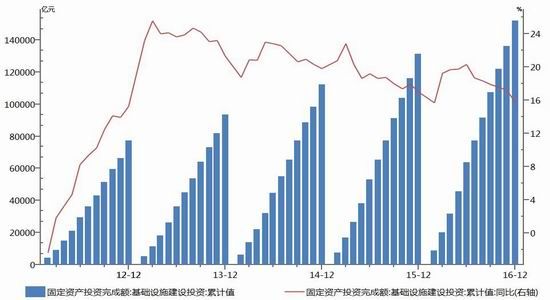

3.3.基建投资维持高位,房地产开工仍维持增长态势

在积极财政政策引导下,2016年基础设施投资同比增长15.8%。根据交通部2017年工作计划,2017年全国公路水路投资为1.8万亿,铁路投资为8000亿元,基建投资有望继续平稳增长。自2016年10月热点城市均出台房地产调控政策后,房地产销售面积开始出现同比下滑。但由于前期去库存较为彻底,因此主要房地产经济指标(如新开工面积、施工面积)仍呈现温和增长态势。近期,由于主要城市受到严格调控影响,部分三四线城市房地产市场日趋火热。整体来看,房地产市场需求短期内仍将维持稳定。

图 9:房地产新开工、施工面积平稳增长

图 10:美联储12月加息概率

资料来源:Wind、浙商期货研究中心

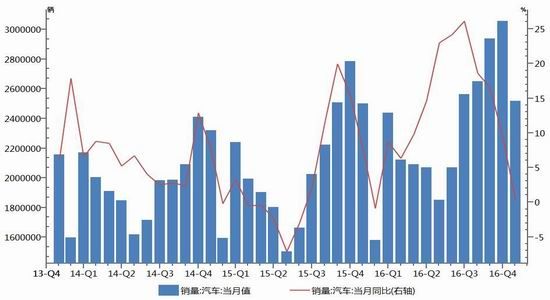

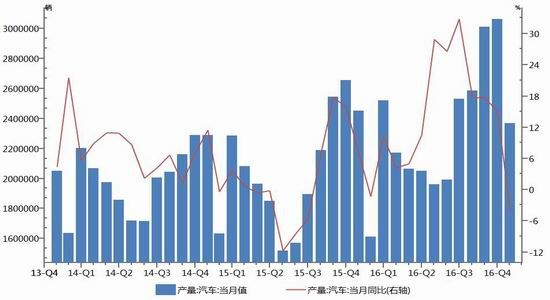

3.4.汽车消费季节性回落

2016年汽车行业产销两旺,2017年1月季节性回落。受汽车购置税优惠减半推动,2016年1-12月汽车累计销量为2802万辆,同比增长13.7%;1-12月累计生产2811万辆,同比增长14.4%。受补贴退坡及春节因素影响,2017年1月汽车销量微增0.23%,而汽车产量则同比小幅下降3.86%。

图 11:汽车累计销量

图 12:汽车累计产量

资料来源:Wind、浙商期货研究中心

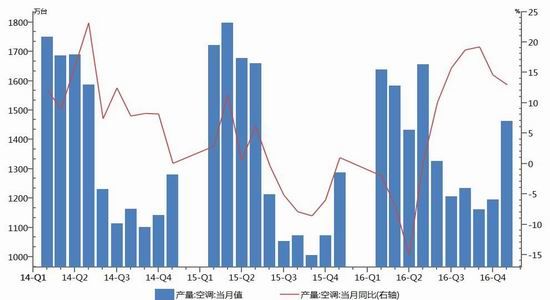

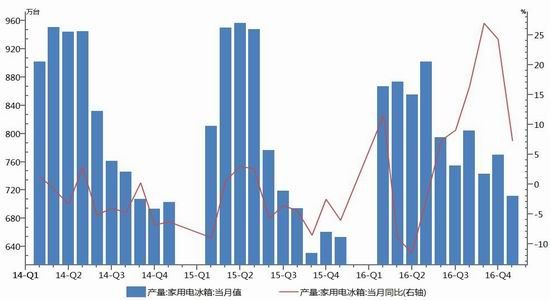

3.5.补库需求带动家电消费

受2016年楼市销售火热推动,主要家用电器产量均出现回升。2016年全国空调累计产量为1.6亿台,同比增长4.5%;家用电冰箱累计产量为9238.3万台,同比增长4.6%,洗衣机累计产量为7620.9万台,同比增长4.9%。由于家电消费滞后商品房2-3个季度,因此家电产量仍有望保持增长态势。同时,由于空调等主要电器已经进行了较长时间去库存,因此补库需求也较为旺盛。

图 13:空调累计产量

图 14:家用冰箱累计产量

资料来源:Wind、浙商期货研究中心

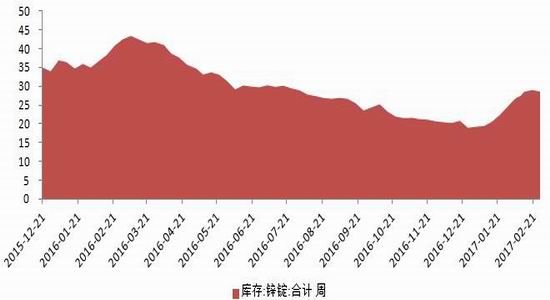

3.6.锌锭库存情况

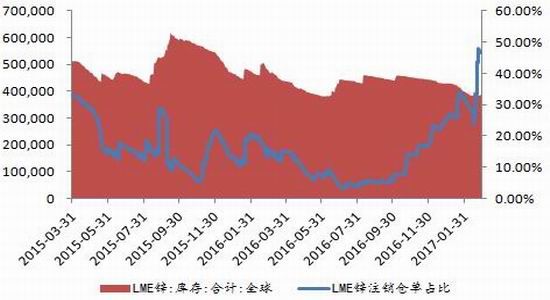

截至2月28日,LME锌库存为38.41万吨,环比上月减少1.03万吨。SHFE库存为8.33万吨,环比增加0.47万吨。受春节假期影响,锌锭社会库存回升至28.58万吨,与往年相比仍然偏低,主要受锌矿供应短缺制约。由于下游需求尚未完全恢复,因此预计库存仍有可能继续增加。

图 15:SHFE锌库存

图 16:LME锌库存

资料来源:Wind、浙商期货研究中心

图 17:锌锭社会库存(万吨)

资料来源:wind、浙商期货研究所

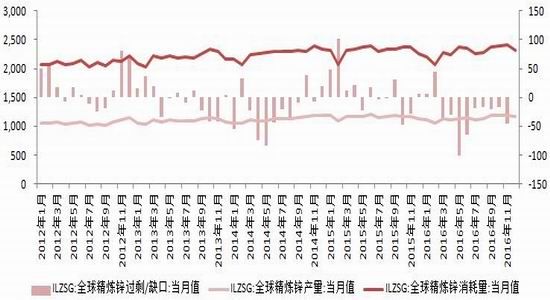

3.7.2016年全球锌市供应短缺28.6万吨

国际铅锌研究小组(ILZSG)最新公布的供需数据显示,2016年12月全球锌市供需平衡,11月短缺4.5万吨。2016年全年,全球锌市短缺28.6万吨,去年同期为过剩18.9万吨。2016年全球锌矿产量为1322.5万吨,同比去年小幅增长2.3万吨。2016年全球精锌产量为1366.3万吨,同比微增1.2万吨。2016年全球精锌消费量为1394.9万吨,同比增长4%。全球矿山闭坑及减产导致海外锌矿产出有所减少,而中国需求推动精锌消止跌回升,全球锌市由过剩变为短缺。

图 17:锌历年月度累计供需数据(万吨)

资料来源:ILZSG、浙商期货研究所

4.结论

综上所述,目前锌矿加工费短期持稳,但仍处于低位,锌矿供应仍呈现紧张状态。由于利润尚可,国内冶炼厂未出现明显减产,精锌产量仍在小幅增长。不过由于锌矿供应持续收紧,冶炼厂仍有可能出现减产。进口方面,由于美元持续走强,进口利润仍然为负,精锌进口量仍在下降。下游需求方面,部分地区镀锌企业受环保督察影响被迫减产,短期内对需求形成打压。终端需求方面,基建投资继续稳定增长,而房地产开工面积等指标仍处于景气区间,而汽车家电等仍处于补库周期,短期内需求仍有保障。海外方面,特朗普提出将实施1万亿美元基建政策,但由于美联储3月加息预期浓厚,短期内对金属市场形成打压。整体来看,锌基本面仍然偏强,但美联储升息压力将持续至月中,关注沪锌主力2.25万/吨附近一线支撑。

浙商期货 蒋欣彬

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。