摘要:

年初以来,原油持续徘徊于50美元上方,整体波动区间不断收窄。产油国积极落实减产对市场形成持续支撑,但美国产量的回归在一定程度上填补了其他产油国产量的下降,并令供应端的压力有增无减,这也是阻碍油价进一步上行的主要原因。但目前来看,油价并不具备大幅上涨以及大幅下跌的基础,预计整体很难脱离高位运行区间。

沥青方面,春节以后,由于炼厂开工率以及库存均处于低位,同时进口沥青价格居高,国内市场看涨情绪较强,炼厂方面频频调价也令炼厂利润回升。目前来看,贸易商冬储在逐步开展,对市场形成一定支撑,但大规模的冬储预计要在3月份进行,并将继续推动现货价格的上涨,而4月份以后的行情还需关注市场刚性需求情况,整体上看,现货价格有望延续稳中上涨。而沥青期货主力1706合约近期徘徊于3000关口下方,该位置阻力较强,短期或维持震荡走势,长期来看,有望站上3000点并打开上升空间。

一、原油及沥青期货走势回顾

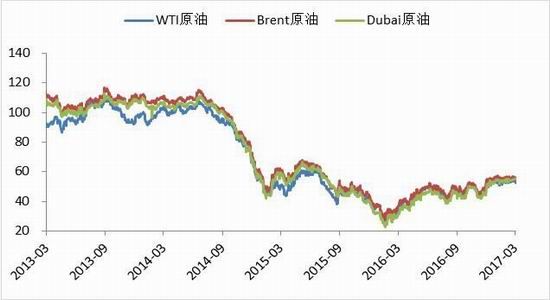

年初以来国际油价整体波动不大,WTI原油大部分时间维持在50-55美元之间波动,Brent原油大部分时间维持在55-58美元之间波动,波动率较前期明显下降,且波动区间逐步收窄。各产油国减产进入实施阶段,从各机构的统计来看,减产执行的情况较好,对过去两个月原油的走势也形成比较强的支撑,但美国产量的回归仍然对供应端带来压力,并令油价徘徊不前。

图1-1:三大基准原油价格走势

图1-2:WTI原油与Brent原油走势及价差

数据来源:Wind、方正中期研究院

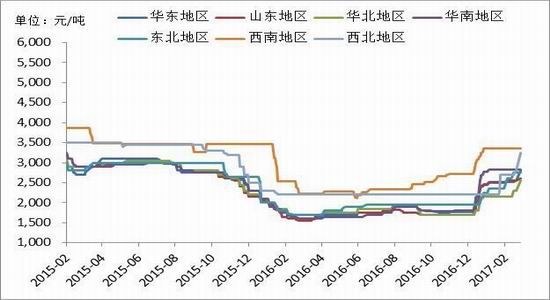

沥青方面,年初以来国内沥青现货价格整体呈现上涨局面,各地区涨幅在25-400元/吨,其中山东地区涨幅达250元/吨,西北地区涨幅达到450元/吨,东北地区涨幅达425元/吨,华北地区涨幅达375元/吨。截止2月底,国内炼厂重交沥青汽运主流成交价:西北2550-2800,东北持稳2750-2800,华北2500-2650,山东2500-2600,长三角上2650-2750,华南2720-2770,西南3380-3480元/吨。而沥青主力1706合约合约整体震荡反弹,最低在2570元/吨附近,最高逼近3000元/吨,涨幅达到16%。

图1-3:国产重交沥青价格走势对比

图1-4:沥青与原油价格走势对比

数据来源:Wind、方正中期研究院

二、宏观环境

近几个月,全球经济增长步伐有所加快,包括原油等大宗商品价格整体回升,世界银行[微博]认为2017年全球GDP增长将达到2.7%,而去年的增长率为2.3%,发达经济体经济增速将达到1.8%,新兴发展中经济体经济增速预计将达到4.2%,均高于去年的增长水平,全球经济复苏整体在升温。此外,美元指数在今年一月份出现回调,但在美联储加息预期下,二月份再度回升,若通胀水平以及失业率下降速度过快,美国加息步调可能会更为激进,这也继续利好美元走势,利空大宗商品。但特朗普上台后,大举增加国防开支及基础设施建设有利于大宗商品价格的上涨。过去两个月宏观市场相对平淡,但未来几个月市场将相继迎来荷兰、法国以及德国大选,同时还有英国脱欧事件,宏观市场“不消停”,系统性风险不容忽视。

图2-1:美元指数与WTI原油走势对比

数据来源:Wind、方正中期研究院

三、供需因素分析

(一)原油供需因素分析

1.产油国积极落实减产 减产协议有望延期

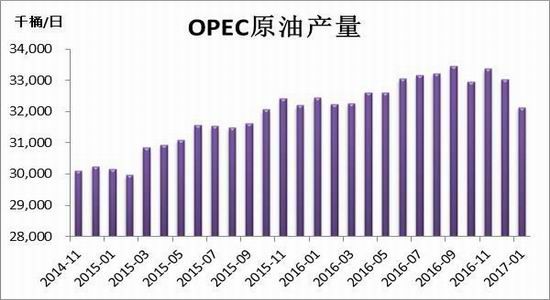

去年底产油国达成减产协议后,今年1月份以来,产油国减产进入到具体的实施阶段,根据协议,OPEC与非OPEC产油国在今年上半年减产额度将达到180万桶/日,目前来看,减产实施的情况比较好。从1月份的数据来看,OPEC原油产量降至3213.9万桶/日,较去年12月份下降了89万桶/日,最大产油国沙特原油产量降至994.6万桶/日,较去年12月份下降了49.7万桶/日,伊拉克原油产量降至447.6万桶/日,较去年12月份下降了16.6万桶/日,伊朗原油产量升至377.5万桶/日,较去年12月份增加了5万桶/日,伊朗是被允许产量恢复至制裁前的水平,同时拥有减产豁免权的尼日利亚和利比亚原油产量小幅增长。整体来看,OPEC产油国基本按照减产协议落实减产,减产执行率达到90%以上,与此同时,有消息称在库存压力仍然较大的情况下,OPEC有可能延长减产协议。

图3-1:OPEC原油产量

图3-2:OPEC剩余产能与Brent油价走势

资料来源:Wind、方正中期研究院

2. 美石油钻井持续回升 产量进一步回归

近几个月,美国原油产量、页岩油产量及钻井数量呈现同步回升的态势。数据显示,美国在线钻井平台数量在去年5月份降至最低316座后开始持续增长,至2月底升至602座,几乎翻了一番。而钻井数量的回升伴随的是产量水平的提升,美国原油产量在去年年中降至最低842.8万桶/日后开始逐步恢复,尤其是从去年11月份开始增长步伐加快,至2月底,美国原油产量升至900.1万桶/日,创近1年来新高。

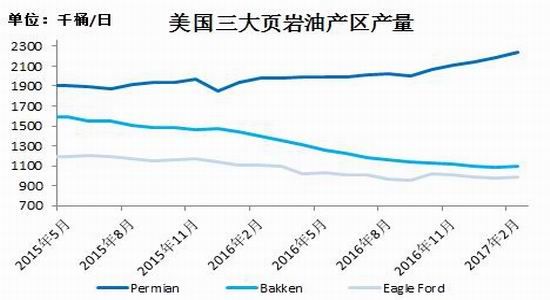

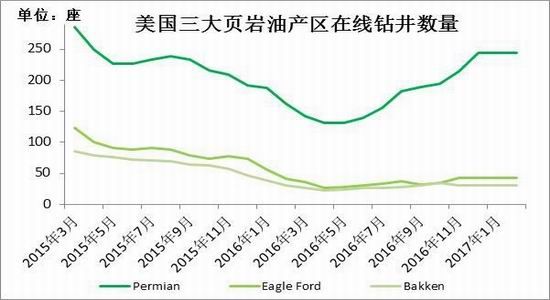

美国原油产量的恢复主要来源于页岩油的回归,随着油价的上涨以及页岩油企业生产成本的不断下调,北美页岩油企业逐渐走出阴霾,部分企业实现了从亏损到盈亏平衡升至到盈利,这也进一步推进了页岩油产业的复苏。数据显示,美国页岩油钻井数量从去年6月份开始回升,而页岩油产量也从去年10月份开始增长,这其中页岩油产量占比近一半的美国最大的页岩油产区二叠纪盆地贡献最大,同时它也是成本最低的页岩油产区,去年10月份以来,该区页岩油产量以增长了23.1万桶/日。

我们预计未来随着油价重心整体的进一步上移,北美页岩油行业复苏也将持续,页岩油产量恢复的步伐也将加快,美国原油产量整体仍将保持升势。

图3-3:美国原油产量与在线钻井数量对比

图3-4:美国页岩油产量与钻井数量

资料来源:Bloomberg、方正中期研究院

图3-5:美国三大页岩油产区产量

图3-6:美国三大页岩油产区在线钻井数量

资料来源:Bloomberg、方正中期研究院

3. 美原油库存增长 出口猛增

去年10月份以来,随着产量的持续回升,美国原油库存也在同步增长。数据显示,截止2月17日当周,美国原油库存升至5.19亿桶,远高于往年同期水平,较去年10月份最低点的增幅达到5100万桶,库存总量再度刷新历史纪录,与此同时,美国汽油库存及馏分油库存也保持同步增长,成品油库存总量也达到近1年来新高,整体库存压力仍然较大。而在产量持续提升、库存持续走高以及美国放开原油出口的背景下,美国原油出口量在近几个月出现骤增,数据显示,2月17日当周美国原油出口量达到120万桶/日,较此前一周增加20万桶,较四周平均水平多出约35万桶,这是美国原油出口量连续第二周突破100万桶,这也在一定程度上填补了欧佩克减产在全球市场产生的空白。

图3-7:美国原油库存季节性走势

图3-8:美国原油出口量

资料来源:Bloomberg、方正中期研究院

4.美国汽油需求偏低 中国成品油过剩

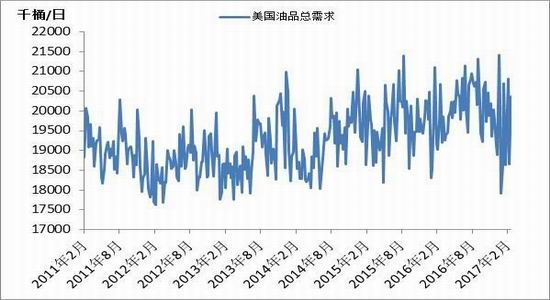

美国是目前世界上最大的原油消费国,但由于美国经济长期保持较低的增长速度,石油需求增长持续放缓,近几个月美国油品总需求基本维持在2000万桶/日左右,从近几年来看变化都不大,而由于季节性原因,汽油需求有所下降,馏分油需求有所增加,汽油需求目前来看降幅十分明显,远低于往年同期水平。

此外,作为世界第二大原油消费国,原油对外依存度高达60%,虽然原油进口量一直保持增长,但成品油出口量却在暴增,这意味着我国原油进口并不完全表现消费情况。数据显示,今年1月份中国原油进口量达到3403万桶,同比增长27.5%,而2016年全年我国原油进口量达到3.8亿吨,同比增长13.6%,但进口的原油并未被全部消耗掉,而是部分经过加工后转为成品油出口,从2015下半年开始我国正式成为成品油净出口国,2016年我国成品油出口量达到4831万吨,累计同比增长33.7%,我国成品油市场过剩严重。

图3-9:美国油品总需求

图3-10:中国原油月度进口量

资料来源:Bloomberg、方正中期研究院

图3-11:中国成品油出口量及累计同比

图3-12:中国成品油进口量及累计同比

资料来源:Wind、方正中期研究院

(二)沥青供需因素分析

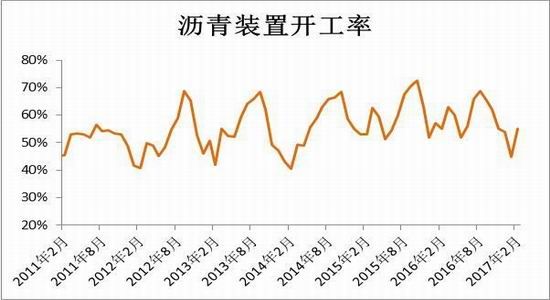

1. 年后炼厂生产恢复有限 开工率偏低

年初以来,国内沥青炼厂开工率整体偏低,1、2月份开工率仅在50%左右,处于历史低位,一方面因于春节因素导致炼厂开工下降,同时市场需求也不温不火,另一方面成品油价格的走高令部分炼厂转产焦化料,导致沥青整体开工率较低,此外,由于沥青价格在过去几年持续处于低位,沥青炼厂亏损严重,炼厂压低开工以达到挺价目的。至2月底,国内主要沥青炼厂开工率仍然在60%以下,华南及山东地区开工率相对较高,而长三角以及西北地区开工率仍在50%以下。我们预计,在3、4月份随着沥青冬储需求的逐步启动,沥青炼厂开工有望出现一定恢复,预计整体开工水平将达到60%以上。

图3-13:国内沥青炼厂开工率

资料来源:百川资讯,方正中期研究院

2. 炼厂库存水平整体较低

由于春节后国内沥青炼厂开工尚未完全恢复,开工水平偏低,导致炼厂库存水平整体也不高,尤其去年底市场供需错配导致库存被消耗,令1、2月份炼厂库存水平持续偏低,2月底炼厂库存仅在25%左右。从各地区来看,山东主产区库存相对较高,达到40%左右,华南地区库存在30%左右,东北地区由于焦化和船燃需求稳定,库存将至20%左右,其他地区因冬储备货需求增长令库存同样维持在20%上下。预计随着冬储需求的逐步释放,沥青炼厂出货仍将保持顺畅,炼厂库存仍可能继续保持低水平。

3. 进口价格居高打压进口积极性

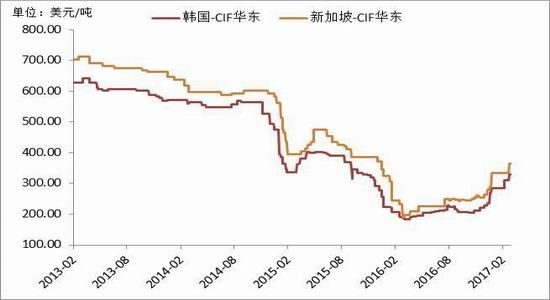

年初以来,由于韩国及新加坡大部分炼厂库存偏低,进口沥青价格稳步上涨。2月底韩国沥青华东到岸价在310-320美元/吨,华南到岸价在320-330美元/吨,新加坡沥青华东到岸价在360-370美元/吨,华南到岸价在340-350美元/吨,进口沥青性价比不高。据了解,3月份船货报价较2月份进一步上涨,涨幅在10-20美元/吨左右,这将进一步打压国内进口积极性,同时对国产沥青价格形成支撑。

图3-14:韩国及新加坡进口沥青华东到岸价

图3-15:韩国至华东沥青理论进口成本及利润

数据来源:Wind、方正中期研究院

4. 贸易商零星备货 冬储需求延后

春节后国内沥青现货价格持续上涨,在买涨不买跌的心态下,山东、华东、西北等地贸易商开始进行冬储备货,市场成交开始活跃,对市场需求以及现货价格形成一定支撑。春节以后,贸易商冬储备货仅少量启动,进入3月份冬储有所增加,3月中下旬有望集中释放,届时仍然会对国产沥青价格的上涨形成推动。

四、基金净多头持仓创历史

近几个月,基金在欧美原油期货上的多头持仓呈现持续增长、空头持仓呈现持续下降的局面,这导致基金净多头持仓整体保持增长并刷新历史新高,基金看涨氛围持续升温。截止2月21日当周,基金在WTI原油期货上的净多头持仓达到55.6607万手,创历史新高,与此同时,多头持仓量也超过7万手,刷新历史纪录,而基金在Brent原油期货上的多头持仓和净多头持仓同样创历史新高水平。去年底产油国减产协议的达成令市场看多情绪逐步升温,基金大举增持原油期货多头,但我们不能忽视的是美国产量的回归给供应端带来的压力,原油在过去两个月持续徘徊于50美元上方但并未进一步上涨,可见上方压力还是很强,同时我们不能忘记一个规律,即“物极必反”。

图4-1:WTI原油与投机基金持仓对比

数据来源:Wind、方正中期研究院

五、后市展望与操作策略

年初以来,原油持续徘徊于50美元上方,整体波动区间不断收窄。产油国积极落实减产对市场形成持续支撑,但美国产量的回归在一定程度上填补了其他产油国产量的下降,并令供应端的压力有增无减,这也是阻碍油价进一步上行的主要原因。但目前来看,油价并不具备大幅上涨以及大幅下跌的基础,预计整体很难脱离高位运行区间。

沥青方面,春节以后,由于炼厂开工率以及库存均处于低位,同时进口沥青价格居高,国内市场看涨情绪较强,炼厂方面频频调价也令炼厂利润回升。目前来看,贸易商冬储在逐步开展,对市场形成一定支撑,但大规模的冬储预计要在3月份进行,并将继续推动现货价格的上涨,而4月份以后的行情还需关注市场刚性需求情况,整体上看,现货价格有望延续稳中上涨。而沥青期货主力1706合约近期徘徊于3000关口下方,该位置阻力较强,短期或维持震荡走势,长期来看,有望站上3000点并打开上升空间。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。