摘要:《京津冀及周边地区2017年大气污染防治工作方案》近期印发执行使得前期市场对铝企限产预期得到证实;特朗普国会上提及的1万亿美元基建计划一出,大幅提振了金属市场的信心。国内外利好消息频出,铝价未来上行又添动能,但短期产量及库存增加对铝价提升仍有一定压力。总体来看铝今年将是有色中较为抢眼的品种,整体思路仍然看多,操作上14000以下逢低做多为主。

第一部分:铝价走势及行业信息回顾

一、内外盘铝期价震荡上行

从2015年11月开始,沪铝开启了触底反弹的过程。下游需求在年底开始好转,并且一直持续到2016年全年,房地产行业的井喷式增长带动了一系列铝材需求,而此时的产能又无法弥补需求缺口。再加上国家大力推进的供给侧改革,使得许多大量中小型落后产能,其中包含已经关停的部分被淘汰。

2017年1月初,铝行业去产能的传闻使得期货铝价多头增仓明显,空头纷纷离场,促使铝价大幅拉涨。但从基本面分析,由于氧化铝供应逐步增加,春节期间现货铝锭库存迅速累积、市场消费淡季等现实情况制约,年初铝价大涨基本为消息面及资金炒作,因此2月中旬开始,沪铝开始小幅回调,但三月初污染防治方案正式落地后,铝价受提振又开启上涨态势。

图1-1:国内外期铝周k线走势

资料来源:Wind资讯、方正中期研究院整理

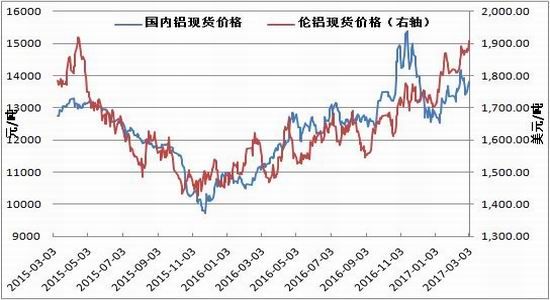

二、现货价格走势回顾

2017年初,受节前放假停产以及行业去产能预期影响,沪铝期价走势坚挺,对现货价格也构成一定支撑;节后现货铝最高突破1.4万关口,但受正月十五过后企业恢复生产,以及电解铝产能增加影响,产量库存持续增加为铝价继续上行带来压力。且前期供给侧改革以及环保等政策炒作告一段,市场情绪逐步恢复理性,铝价回落也属正常。

图1-3:国内外铝现货价格走势

资料来源:Wind资讯、方正中期研究院整理

三、环保政策提振铝价

2017年是“大气十条”第一阶段实施的最后一年,确保圆满完成“大气十条”目标任务迫在眉睫。在京津冀区域中,2016年,北京PM2.5年均浓度为每立方米73微克,超过国家标准109%。北京要完成“大气十条”中规定的“2017年PM2.5年均浓度达到每立方米60微克”的任务,意味着今年要在2016年基础上再下降近20%。更为不利的是,今年还是中国的峰会大年,实体行业需要接连面对3月份开“两会”,5月份要开“一带一路”峰会,9月份的金砖国家峰会,以及近几年约定俗成的第四季度雾霾大会。如此看来,对钢铁、水泥、造纸、包装印刷等行业来说,2017绝非等闲之年。

今年2月,环保部等4部委和6个省市联合印发了《京津冀及周边地区2017年大气污染防治工作方案》,该工作方案的主要措施之一,就是实施工业企业采暖季错峰生产。该工作方案的涉及范围覆盖京津冀大气污染传输通道,包括北京市,天津市,河北省石家庄、唐山、保定、廊坊、沧州、衡水、邯郸、邢台市,山东省济南、淄博、聊城、德州、滨州、济宁、菏泽,河南省郑州、新乡、鹤壁、安阳、焦作、濮阳、开封市,山西省太原、阳泉、长治、晋城市,共计28个城市,简称“26+2”城市。工作方案要求各地采暖季电解铝厂限产30%以上,以停产的电解槽数量计;氧化铝企业限产30%左右,以生产线计;碳素企业达不到特别排放限值的,全部停产,达到特别排放限值的,限产50%以上,以生产线计。

据百川统计,目前“26+2”城市涉及到电解铝产能河南6家企业135万吨,河北1家企业10万吨,山东13家企业1018万吨,山西2家企业33万吨。总涉及产能1196吨;占全国总产能28.1%;涉及氧化铝产能河南3家企业450万吨,山东5家企业2480万吨,山西3家企业22万吨。总涉及产能3150吨;占全国总产能40.8%;涉及到预焙阳极的产能河南27家企业278万吨,河北3家企业68万吨,山东省30家企业670万吨。总涉及产能1016万吨;占全国总产能43.96%,商业阳极有73.88%受到影响。

2017年是去产能的攻坚之年,国务院在2016年底公布《国务院关于发布政府核准的投资项目目录》,提出钢铁、煤炭、船舶、玻璃、电解铝及水泥被列为产能严重过剩行业,要求各地方各部门不得以任何方式备案及支持新增产能项目,并要求合力推进化解过剩产能。其中供给侧改革可能的三条路径分别为限制电解铝行业新增产能、加强环保检查和环保要求、淘汰落后产能。

结构性改革具体落实情况虽有待跟进,目前环保要求的提高将使电解铝生产成本端上涨,但去年由于利润回升电解铝产能释放较多,短期现货及库存增多对铝价上行存在压力,因此总体来看铝价上半年将维持震荡上行走势,建议1.4万以下逢低买入。

第二部分:基本面因素分析

一、铝锭上游进口同比环比双双大幅回落

图2-1:铝土矿进口量

图2-2:氧化铝进口量

资料来源:Wind资讯、方正中期研究院整理

最新数据显示,2017年1月我国铝土矿进口总计460万吨,同比减少13.3%;其中从澳大利亚进口214万吨,占进口总量的47%。2016年1-12月,我国共进口铝土矿5178万吨,同比下降7.24%。12月,我从几内亚进口铝土矿182万吨,而从澳大利亚进口铝土矿167.6万吨;几内亚单月对华出口铝土矿数量首次超过澳大利亚,历史上第一次成为月度冠军。2017年1月我国氧化铝进口总计25.6万吨,同比减少47.6%,且进口量已是连续10个月下滑。

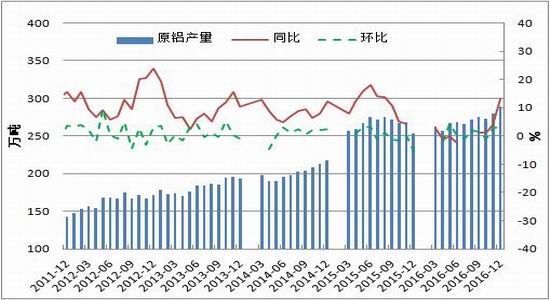

二、原铝产量继续温和上行

图2-3:全国原铝(电解铝)产量当月值及变动

资料来源:Wind资讯、方正中期研究院整理

电解铝产量方面,受去年利润回升带动产能释放,电解铝产量持续攀升。最新数据显示,国内1月电解铝产量升至303.8万吨,同比增幅高达22%;2016年全年电解铝产量共2709万吨,同比增加1.66%。

图2-4:全国氧化铝产量当月值及变动

资料来源:Wind资讯、方正中期研究院整理

最新数据显示,2017年1月氧化铝产量为 578 万吨,同比增加 25.34%。2016年全年氧化铝产量5180.7万吨,同比增加8.3%。近 2 个月国产氧化铝供应增加缓慢,且进口量也较去年同期大幅减少,预计氧化铝价格仍将向下回调。

三、电解铝开工率持续增长

图2-1:近年我国电解铝在产产能和总产能比较

图2-2:近年我国电解铝开工率走势

资料来源:Wind资讯、方正中期研究院整理

1月份以来,电解铝开工率呈现逐步上升的趋势,并且从产能数据来看,7月电解铝在产产能3273万吨,持续上升趋势,开工率也达到了80.91%,仅比6月回落0.14个百分点。

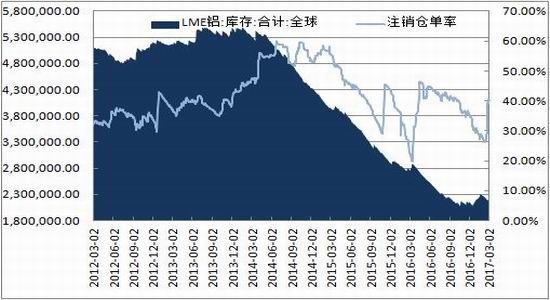

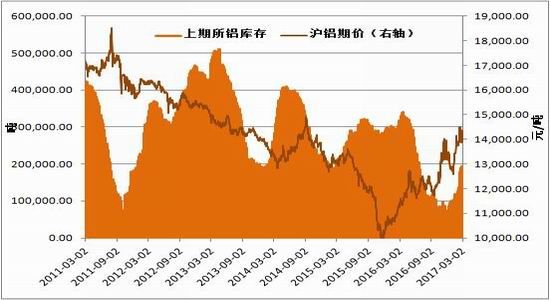

四、国内外库存走势

图2-7:LME伦铝库存以及注销仓单率走势

图2-8:上期所沪铝库存及期价

资料来源:Wind资讯、方正中期研究院整理

LME伦铝库存现处历史地位,且自1月份以来注销仓单率呈现逐步回升趋势,截至3月1日伦铝库存为218.8万吨,且仍有减少趋势;国内方面,受去年产能释放产量大增刺激,1月国内电解铝产量提升至304万吨,同比增幅22%。据SMM统计,截至2月27日国内电解铝现货五地库存总计98.2万吨,增加2.9万吨,上期所3月3日当周铝库存为吨,较2月末增加吨。国内库存的持续回升从供给端对电解铝市场造成了一定的价格压制。

第三部分:下游消费分析

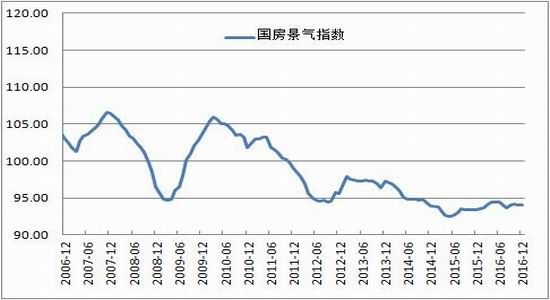

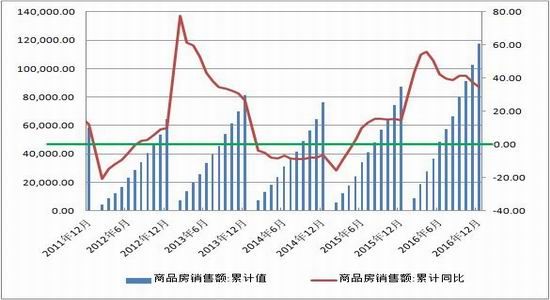

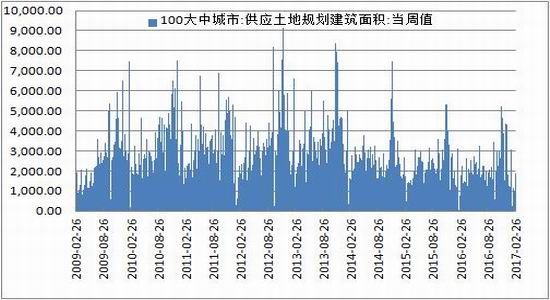

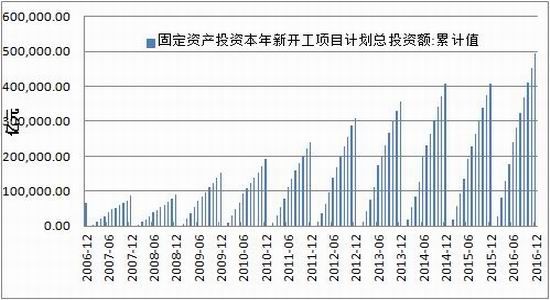

一、房地产基建等项目增速放缓

图3-1:国房景气指数走势

图3-2:商品房销售额及累计同比

资料来源:Wind资讯、方正中期研究院整理

图2-1:100大中城市土地规划建筑面积

图2-2:我国固定资产投资本年新开工项目计划总投资额累计

资料来源:Wind资讯、方正中期研究院整理

二、汽车制造业进入消费淡季

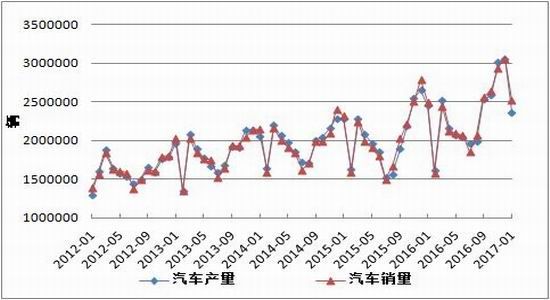

图3-3:全国汽车产销量

资料来源:Wind资讯、方正中期研究院整理

根据汽车工业协会公布数据显示,2016年全年汽车销售近2794万辆,同比增幅近14%;2017年1月产量为237万辆,销售量为252万辆,同比减幅分别为23%和18%。由于高基数原因,以及购置税优惠政策减弱,明年汽车销售增速将会放缓,汽车工业协会预计今年销售增速在2%-6%。

第四部分:后市展望

《京津冀及周边地区2017年大气污染防治工作方案》近期印发执行使得前期市场对铝企减产预期得到证实;特朗普国会上提及的1万亿美元基建计划一出,大幅提振了金属市场的信心,国内外利好消息频出,铝价未来上行又添动能。但结构性改革具体落实情况有待跟进,目前环保要求的提高将使电解铝生产成本端上涨,但去年由于利润回升电解铝产能释放较多,短期现货及库存增多对铝价上行存在压力,因此总体来看铝价上半年将维持震荡上行走势,建议1.4万以下逢低买入。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。