总结与操作建议:

4-5月份,旺季需求开启,下游开工的恢复将使得钢厂产能利用率修复,但在资源偏紧的情况下,钢厂库存继续下降是大概率事件。在此之下,钢厂的紧平衡将支撑期货盘面偏强运行,从而带动双焦价格高位运行。从单边看,螺纹的强势将带动煤焦呈现强势,即使产能利用率未如预期修复,在较高的利润下,钢厂也会加大采购力度,原料也会得到较强支撑。套利方面,4-5月份需求改善叠加库存走低或可继续推高煤焦钢价格与钢厂利润,使得偏高的利润水平继续走高,但在整个钢铁产业链仍处于高度过剩行业,需求托底仍待被证实的情况之下,做空钢厂利润仍有较高的安全边际,因则投资者可关注2季度中做空轧钢利润的机会。对于焦煤和焦炭这个小的闭环,钢厂产能利用率修复将改善焦炭需求,而焦化企业开工率修复进度更慢,故炼焦利润在4月份仍有望继续走高,建议二季度关注多焦空煤的套利操作。

一、2017年1-2月行情回顾

图1- 1 双焦价格走势

图1- 2 焦炭-焦煤价差与价比

数据来源:Wind、方正中期期货研究院

自2017年1月3日-3月3日的40个交易日中,主力合约焦炭1705最高价1855,最低价1442,区间涨288.5元/吨,涨幅为19.01%。主力合约焦煤1705最高价1338.5,最低价1106.5,区间上涨141元/吨,涨幅为11.98%。而从量能上来看,焦煤与焦炭主力指数成交持仓明显偏弱,且成交量持续萎缩,而焦炭持仓量则自2月初开始有了明显回暖迹象。

所以我们要着重提醒投资者的是,在价格运行且急且猛的时候,一定要注意仓位控制,避免行情的突然转向。此时密切关注成交量的变化,当成交量稳步下降,可能表明资金正在退场,宣告一段行情的结束。

二、供需面情况

1、双焦价格震荡向上

图2- 1 国内主焦产区二级焦价格

图2- 2 主流澳产焦煤价格

资料来源:Wind、方正中期期货研究院

春节过后,下游需求不见起色,钢企焦炭库存充足,采购意愿不强,对焦炭焦煤价格形成明显压制,且产能过剩矛盾局面不会改变,预计后期焦炭仍将弱势运行。

焦炭方面,据中国炼焦行业协会数据,1月焦炭市场规格为>40mm和≥25~40mm的冶金焦每吨均价分别为1952元和1897元,环比分别降158元和148元,比去年同期分别高1005元和1031元。2月份焦炭市场表现疲弱,与1月26日相比,截止到2月24日,监测区域内价格大幅下跌,跌幅在170-300元/吨之间。焦煤方面,2月份以来,山西煤炭市场弱势运行,炼焦煤销售压力偏大,市场价格小幅下跌,其中山西大同个别优质动力煤价格比1月下旬上涨10元/吨,临汾、长治、吕梁、晋中炼焦煤价格下跌40元/吨~100元/吨,长治、阳泉部分品质喷吹煤价格下跌20-50元/吨。

对于后期,关注煤矿限产与运费调整两方面对煤、焦价格的影响。3月1日起,省国土资源厅会同省公安、安监、煤监和煤管五部门联合行动,用半年时间,在全省范围内开展煤矿超层越界违法专项整治行动。运费方面,但由于煤炭供应紧张,装车困难,司机平均排队时间都在2-3天,运输成本增加。综合来看,在供应偏紧支撑之下,煤焦价格将获得上行动力。

2、焦炭焦煤处于需求复苏通道

自2017年年初,随着钢价的上涨,目前钢厂吨钢利润已高达600元/吨以上,钢厂增产意愿增强,但高炉开工率却未见明显回升。截至2月24日,全国钢厂高炉开工率为75.14%,近三周仅增加了0.42个百分点,从侧面反映出钢厂受政策的影响较大,限制了钢材供给的增加。

螺纹维持高利润的情况下,而焦企则大部分陷入亏损,资金和销售方面的压力增加,使得主动限产意愿增强。库存有所回落,但仍处高位。钢材端则是处于环保压力下的被动限产之中,主要矛头是对地条钢的打击。钢厂利润复苏、钢材产量受限之下,双焦供需两弱。化解双焦困境的关键点在于后期钢材产量能否持续复苏,这里我们需要格外关注环保政策的力度。2月15日-3月15日,环保部开展2017年第一季度空气质量专项督查,地域覆盖京津冀的主要钢产区。预计随着“两会”结束,环保力度将有所减弱,钢厂在厚利之下具备复产的动能。而钢厂复产,对于焦化厂的订单情况是一种提振,即使焦化利润不佳、出于成本考虑焦化厂也会尽量保持满产状态。

3、价格阴跌不止,库存压力较大

17日当周,我的钢铁统计的100 家独立样本焦化企业库存,由113.7万吨升至117.1万吨,其中华北、西北地区的库存攀升。其余地区东北、华中、华东、西南地区库存下降。天津港焦炭库存升12万吨至168万吨。独立焦企的盈利来源主要依赖副产品,如粗苯、硫铵、甲醇,与此时时周度吨焦盈利能力较前一周出现了60-120元/吨的下滑。焦煤方面,全国37家钢厂焦化炼焦煤总库存621.20,上升11.60;可用天数17.14天,上升0.32天。整体来看,焦钢企业库存仍保持宽松水平,焦企由于利润倒挂,对于焦煤有一定降价预期,多选择谨慎采购。

图2-3:样本钢厂焦炭可用天数

图2-4: 焦煤周度库存与价格联动关系

数据来源:Wind、方正中期研究院

5、供给压力缓慢释放

供给方面,多数煤矿已经复工,但少数煤矿受“两会”影响仍未开始生产。但是,2017年伴随着供给侧改革深化,政策面将表现出更大的复杂性、不确定性。276工作日成为影响煤炭供需的焦点。《2017年能源工作指导意见》中,国家能源局将2017年煤炭总产量目标设定在36.5亿吨左右,这意味着2017年煤炭总产量将实现同比增长5.8%,改变煤炭产量连续三年下降历史。2016年煤炭去产能工作超额完成任务,去掉煤炭产能约3亿吨,2017年煤炭去产能年度目标肯定会小于2016年,但由于涉及到更为艰巨的冗员安置问题,2017年煤炭去产能的难度加大。

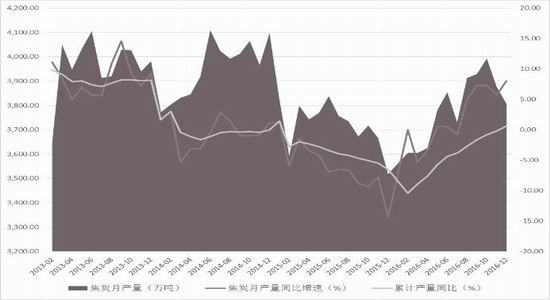

图2-5:月度焦炭产量

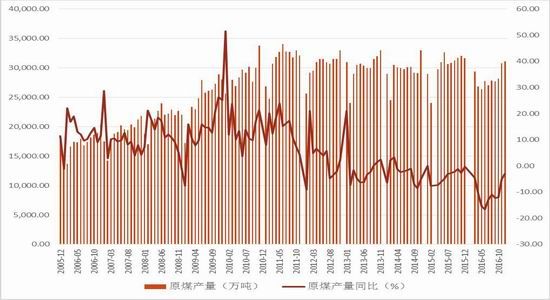

图2-6: 月度炼焦煤产量

数据来源:Wind、方正中期研究院

供暖季结束后,“330”如何向“276”转变,产能全面收紧势必会引发市场新一轮非理性爆涨,这一定是政策层不愿意看到的。政策层面更愿意看到,价格在合理区间内平稳运行。预计276政策的具体实施应以差异化限产的形式出现,在产量上将表现出更大的弹性。当然,在政策具体落地之前,供给面偏紧的状况将持续。自1月份以来,焦炭和焦煤现货价格持续下跌,利润偏弱运行,“两会”之后,产量仍将在低位运行一个相当长的时间。

此外,“两会”+安全大检查影响短期煤炭供应。国家安全监管总局、国家煤矿安监局21日发布《关于开展煤矿全面安全体检专项工作的通知》,要求从今年3月份开始对全国煤矿及其上一级公司进行一次全面的安全“体检”。《通知》提出,对灾害治理不到位、存在超能力生产等重大隐患煤矿责令停产整顿,期间擅自生产的予以关闭,没收违法所得,并处违法所得1倍以上5倍以下的罚款。随着3月两会召开以及供暖期的结束,煤炭需求下滑会对煤价形成制约。

三、操作建议

4-5月份,旺季需求开启,下游开工的恢复将使得钢厂产能利用率修复,但在资源偏紧的情况下,钢厂库存继续下降是大概率事件。在此之下,钢厂的紧平衡将支撑期货盘面偏强运行,从而带动双焦价格高位运行。从单边看,螺纹的强势将带动煤焦呈现强势,即使产能利用率未如预期修复,在较高的利润下,钢厂也会加大采购力度,原料也会得到较强支撑。套利方面,4-5月份需求改善叠加库存走低或可继续推高煤焦钢价格与钢厂利润,使得偏高的利润水平继续走高,但在整个钢铁产业链仍处于高度过剩行业,需求托底仍待被证实的情况之下,做空钢厂利润仍有较高的安全边际,因则投资者可关注2季度中做空轧钢利润的机会。对于焦煤和焦炭这个小的闭环,钢厂产能利用率修复将改善焦炭需求,而焦化企业开工率修复进度更慢,故炼焦利润在4月份仍有望继续走高,建议二季度关注多焦空煤的套利操作。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。