摘要:

展望后市,2017年美联储将延续渐进式加息模式,非美国家与美国的宽松货币政策相背离将导致2017年全球资本市场价格波动更为复杂,货币政策分化也将给投资者带来结构性的投资机会;如果通胀预期上行,黄金白银等被低估的资产有望重新得到资金配置。但是金价和银价上方反弹空间有限,将长期受到趋势线压制,金价上方压力为1300、1400美元,银价上方压力为18.5、22美元。整体来看,白银价格仍将跟随金价走势,难走出独立性行情。2017年1,2季度在避险情绪升温与通胀走高的引导下的金银将迎来波段性反弹机会,但整体很难有趋势性的改变。

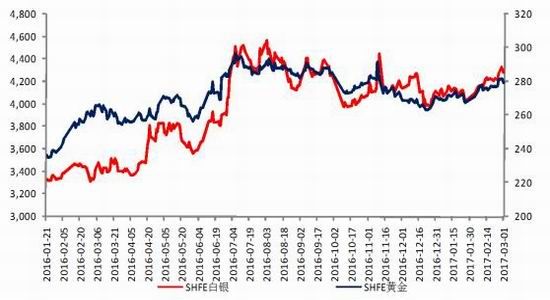

对应国内期金和期银主力合约的压力分别283元左右和4350元左右;波段关注270元左右和4000元支撑有效性,若短线风险释放之后,仍有反弹可能。操作上以震荡偏强格局对待。

第一部分 市场行情回顾

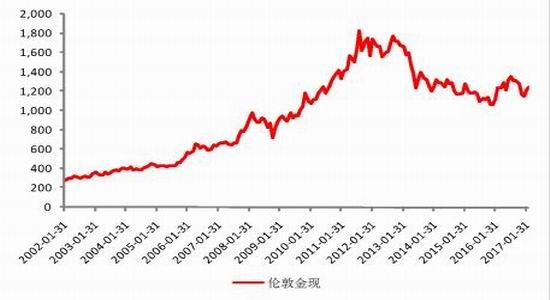

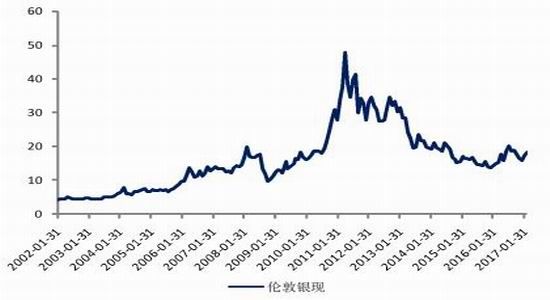

今年以来贵金属呈现震荡走高的格局,国际黄金价格涨幅达6%,国际白银价格涨幅超过10%。全球主要国家及地区通胀水平出现连续走高,贵金属保值属性被激发。但3月份将迎来美联储今年第二次议息会议,由于近期公布的美国经济数据表现靓丽,且美联储官员相继发表鹰派言论,推动3月加息概率飙升,美元和美债收益率也随之走高。贵金属受加息预期的影响,短期走势收到压制。近期欧洲主要国家将会举行大选,目前右翼政党有上台的趋势,引发市场避险情绪升温,对于贵金属价格形成支撑。后市我们需要密切关注美国经济数据的表现以及贵金属投资需求的冷暖。在市场黑天鹅事件频发的阶段,贵金属成为大类资产配置中的首选。

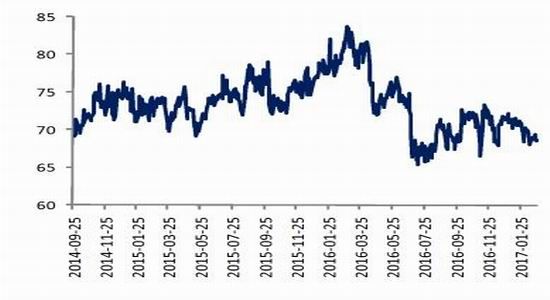

伦敦金银比值在去年1月份,自2008年之后首次突破80关口。长期来看,近30年金银比价的均值处于60附近,整体在40-80之间波动。目前金银比价自高位呈现回归的态势,一方面黄金具有更强的金融属性,当全球市场动荡加剧时,黄金的涨幅将明显高于银价;另一方面,黄金的投资需求回升,是推升金价在近期上涨的主要原因,但白银的需求结构中有50%以上来自于工业需求,需求一旦发生改善,价格的弹性更大。目前的比价关系来看,前期高位的空黄金买白银操作仍可以继续谨慎持有,但短期在此位置不推荐套利交易。

图1 :国际黄金和白银价格走势

图2 :金银比值

资料来源:Wind,方正中期研究院

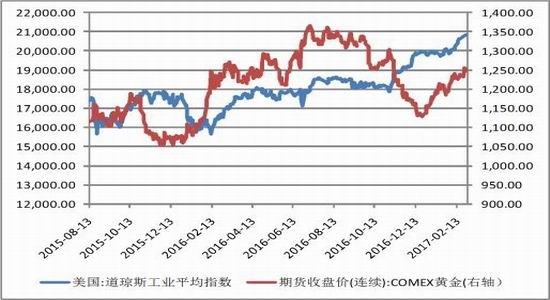

图3 :国际金价与道琼斯指数走势

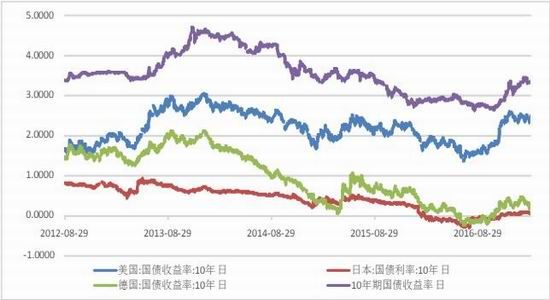

图4 :主要国家十年期国债收益率

资料来源:Wind,方正中期研究院

第二部分 行情驱动因素—宏观金融面

第二季度影响贵金属走势的主要因素有美联储加息的节奏、欧洲大选等。我们认为,美国目前经济增长较为稳健,3月、6月及12月加息的概率较高,对于贵金属价格形成打压。但英国退欧程序的开启以及欧洲大选中右翼政党的上台对于欧洲经济发展将产生不利影响。贵金属在金融和政治动荡的背景下,将保持较强的避险需求。

一、美联储加息预期升温 贵金属将继续承压

美联储去年12月份再度加息后,目前市场的焦点转向通胀与避险。对于一季度通胀上行预期是市场较为确定的共识,实际利率的下行将推动金价的走高。如果后期通胀持续走高,金价上行将受到较大支持。近期原油价格回升至1年来的高位,有色金属价格也再度出现走高,特朗普积极的财政政策令家庭收入增加,通胀预期升温,因此货币政策前景趋紧的,未来加息步伐可能较快。目前美国通胀水平虽然难以短期突破2%的水平,但离警戒线也越来越近。我们要关注,2017年美联储将会举行8次货币会议,其中3月,6月,9月及12月会议后除了宣布利率决议,美联储主席还将召开新闻发布会,我们认为美联储如果再度加息的话,6月和12月概率较大,但前期一直被市场忽视的3月份的货币会议也不容小视。所以贵金属目前1-2季度受通胀预期的影响仍有一定上行空间,但后期将继续受美联储加息预期的打压。价格走势呈现阶段性的向好后,仍无法摆脱中长期弱势整理的格局。

表1:美联储加息概率

资料来源:Bloomberg,方正中期研究院

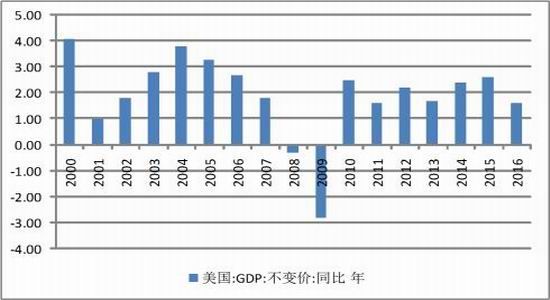

图5:美国GDP

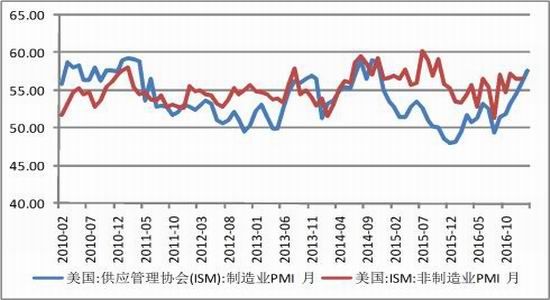

图6:美国制造业指数

资料来源:Wind,方正中期研究院

图7:美国CPI走势图

图8:美国就业市场情况

资料来源:Wind,方正中期研究院

二、欧洲多国政局不稳 贵金属避险需求提升

去年在全球经济复苏乏力的大背景下,发生人民币大幅贬值以及英国公投等多次重大事件,引发金融市场持续大幅波动。目前英国脱欧对于自身及欧盟的影响巨大,并且在数月乃至数年仍会持续发酵。对于英国本国而言,退欧意味着经济的衰退,对贸易和投资产生直接的负面影响,并加速资本的外流。对欧盟而言,英国的退出将降低欧盟的政治和经济地位,并且英国的退出可能会引发多米弄骨牌效应,更多的国家可能效仿,欧盟面临解体的风险。英国脱欧公投和美国特朗普上台极大的鼓舞了右翼势力和民粹主义政党,欧洲政局面临很大考验。今年德国、法国、荷兰等欧洲重要国家都将举行大选。欧洲右翼势力的抬头并获得越来越多民众的支持将给欧盟经济增长前景蒙上阴影。

图9:主要国际及地区对全球经济增长贡献度

资料来源:世界黄金协会,方正中期研究院

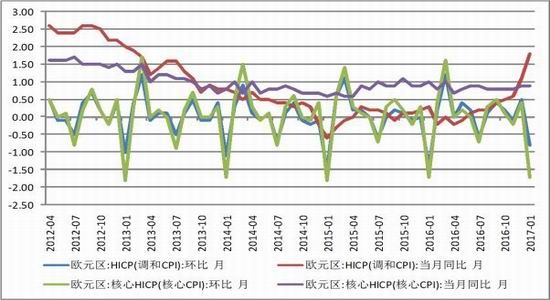

图9:欧元区通胀水平

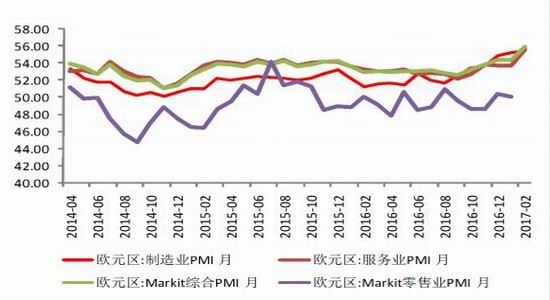

图10:欧元区制造业

资料来源:Wind,方正中期研究院

第三部分 行情驱动因素—黄金供需格局

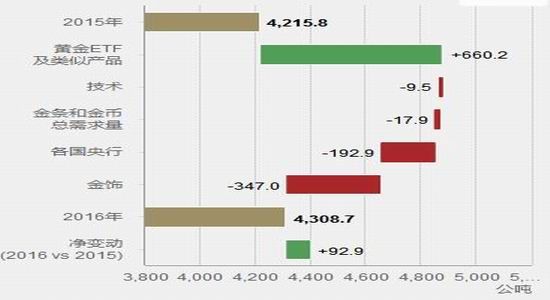

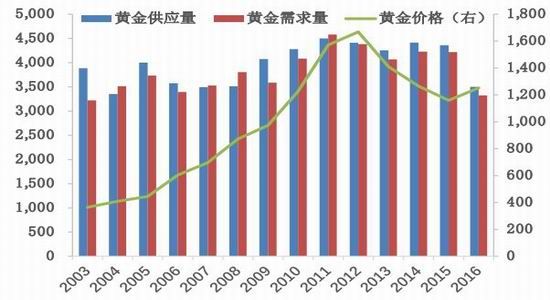

2016年全年黄金需求4,308.7公吨,同比增长2%,达到三年来最高水平。交易所交易黄金基金(ETFs)全年增持量达到531.9公吨,维持第二高年度水平。而金饰和央行[微博]购买量的需求下降,抵消了该增长。全年的金条和金币经过第四季度的激增,需求稳定在1,029.2公吨左右。黄金投资需求激增至四年以来最高点,带动了金价上涨和全年需求增长,但2016年金饰需求连续七年走低。黄金价格在去年前三季度大部分时间都在上涨,但第四季度印度的监管和财政困难,以及中国疲软的经济状况是金饰领域需求走弱的关键原因。展望2017年,由于金价的依然存在较大的不确定性,使得生产商对于新项目的规划较为谨慎,供应仍保持稳定,整体供需预计处于弱平衡的格局。

图11:2016VS2015黄金需求变动

资料来源:世界黄金协会,方正中期研究院

图12:黄金年度供需情况

图13:黄金进出口数据

资料来源:Wind,方正中期研究院

进出口方面,1月份中国内地从中国香港进口的黄金环比下滑40%至32吨;创出2年来低点。2月28日中国香港海关统计数据显示,1月份内地经香港黄金进口量为32吨,较12月份下降40%。这个数字比2016年1月报告的33吨小幅下降。2016年中国内地进口量为771吨,低于2015年的861吨。这个数字比2016年1月报告的33吨小幅下降。2016年中国内地进口量为771吨,低于2015年的861吨。使用最新的瑞士联邦海关数据,将其加上从瑞士到中国内地的进口数量,2016年中国黄金进口总额为1,213吨,高于2015年的1163吨。

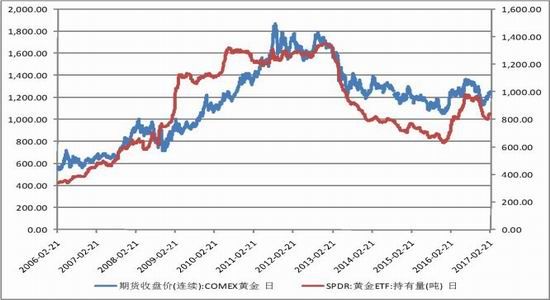

投资需求是影响金价的重要性因素,国际金价走势与投资需求具有高度的相关性。去年全球最大的黄金ETF--SPDR持仓量持续增加,从年初的640吨增增加到980吨,增量达300多吨,扭转之前连续三年的净流出格局,带动价格脱离底部。今年以来黄金ETF--SPDR持续小幅增加,推升金价走高。

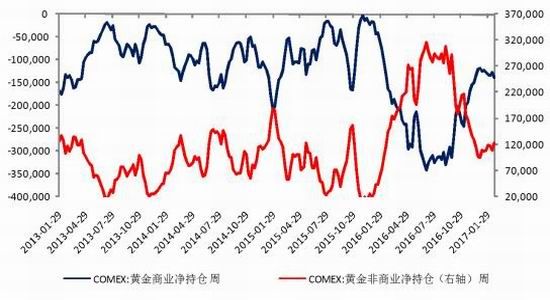

另一方面,美国商品期货交易委员会(CFTC)公布的最新报告显示黄金非商业净多头持仓量(代表投机买盘)自去年第四季度经过大幅减少后,今年以来持仓量出现止跌企稳并且小幅回升,但整体增仓仍显比较谨慎。由于CFTC公布的黄金持仓数据为滞后性数据,对黄金没有前瞻性指引,但是投资者对黄金的投资表现较强的一致性,未来若黄金非商业净持仓数据发生趋势性转变,需要引起重点关注。

图14:黄金ETF持仓

图15:CFTC黄金非商业净持仓

资料来源:Wind,方正中期研究院

第四部分 行情驱动因素—白银供需需求

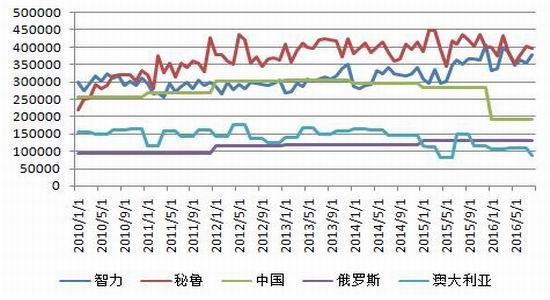

供给方面,2016年白银总供给量较2015年减少5%,主要由于中国及澳大利亚产量出现大幅下滑。需求方面,预计总需求量继续出现小幅走低,但是供需缺口有所放大。整体来看,白银供需缺口明年将继续存在,对白银价格形成支撑,如遇到工业需求增加或着是黄金价格上行,白银价格将具有更大的弹性空间。由于白银产量70%来自于铜、铅锌等有色金属开采,2017年中国铜锌减产计划如果延续,白银产量将继续出现下降,导致全球白银年度产量回落。

表2: 白银供需平衡表

资料来源:GFMS

图16:主要白银生产国月度产量

资料来源:Wind,方正中期研究院

:长期来看,白银的投资需求为影响银价的关键因素,相对于黄金受到宏观因素影响小,但是冲击不可避免。SLV白银ETF持仓今年以来出现持续增长目前恢复到10000吨水平,投资需求今年再度成为亮点;总体上,白银ETF持仓保持比较稳定的状态,白银投资需求提升将提振银价走势。

图17: 白银ETF持仓及白银期货结算价

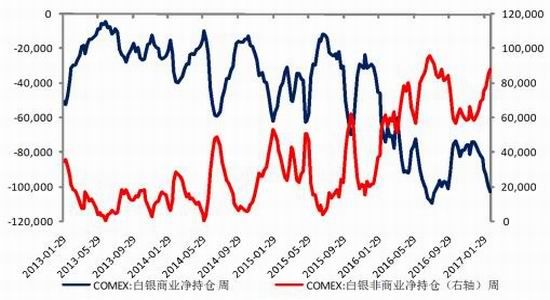

图18: CFTC白银非商业净持仓及商业净持仓

资料来源:Wind,方正中期研究院

另外,从交易层面看,美国商品期货交易委员会(CFTC)公布的报告显示白银非商业净持仓(代表投机买盘)净多头持仓今年以来呈现大幅增加的格局,对于价格形成有力推动,但净多头持仓已接近前期高位水平,谨防多头离场造成的踩踏。

第五部分 结论与后市展望

展望后市,2017年美联储将延续渐进式加息模式,非美国家与美国的宽松货币政策相背离将导致2017年全球资本市场价格波动更为复杂,货币政策分化也将给投资者带来结构性的投资机会;如果通胀预期上行,黄金白银等被低估的资产有望重新得到资金配置。但是金价和银价上方反弹空间有限,将长期受到趋势线压制,金价上方压力为1300、1400美元,银价上方压力为18.5、22美元。整体来看,白银价格仍将跟随金价走势,难走出独立性行情。2017年1,2季度在避险情绪升温与通胀走高的引导下的金银将迎来波段性反弹机会,但整体很难有趋势性的改变。

对应国内期金和期银主力合约的压力分别283元左右和4350元左右;波段关注270元左右和4000元支撑有效性,若短线风险释放之后,仍有反弹可能。操作上以震荡偏强格局对待。

图19:国际黄金月K线图

图20: 国际白银月K线图

资料来源:Wind,方正中期研究院

图21:上海期货交易所黄金和白银主力合约

资料来源:Wind,方正中期研究院

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。