摘要:

1、通过文中分析,我们认为,从目前市场对供需的预期来看,全球大豆去库存模式有望延续,豆类上涨大势有望延续。但阶段性来看,巴西丰产压力加上美豆扩种压力仍需释放,所以尽管我们预期市场价格已经在低位,回升预期更为强烈,但从目前基本面考虑,可能市场需要阶段性震荡夯实后再度步入拉涨行情中去。具体品种来看,豆粕来讲,短期仍有走升预期,但仍难脱离2750-3050 的震荡区间,注意高抛低吸操作,4、5月份之前市场可能整体承压,而5、6月份天气炒作展开的话,市场可能开始有效启动。

2.操作建议 :豆粕方面,长期看多(5、6月后)、中期震荡(4、5月之前),近期反弹(3月)的思路不变,中期注意高抛低吸(2750-3050之间),长期注意逢低吸纳(2850-2750一带);连豆方面,可能相对偏弱,短期回落、中期震荡趋弱,长期看涨,短期看空、中期滚动偏空为主(目标3800),长期注意逢低吸纳(3800一带)。套利操作具体见内文最后一部分。风险点:天气不确定性,宏观流动性变化也有一定不确定性,均需及时关注变化以调整思路及策略。如有变化,在我们的月报中会持续跟踪调整,建议跟踪关注。因为存在变化及风险,所以操作上做策略时要设好止损点位。

第一部分 行情回顾及对后市观点

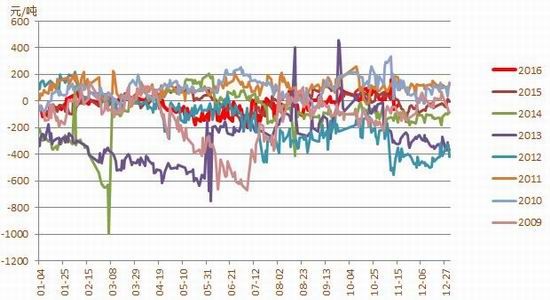

图1-1:豆粕行情走势图 图1-2:大豆行情走势图

资料来源:文华财经、方正中期研究院整理

先看豆粕轨迹,去年4月份开始止跌回升,7月份进入调整模式,10月份调整结束开始反弹整理格局。10月份到目前为止,市场多空相对平衡,全球大豆期末库存预期维持在8000-8200万吨,美豆期末库存维持在1150-1300之间,巴西大豆库存维持在1850-1950万吨之间。市场运行区间2750-3050元/吨,根据不同窗口期主要矛盾变化波段性强弱转换而已。

分阶段详细制动题材来看,10月中旬-11月底,此阶段为南美播种期及美豆出口旺季。南美方面,阿根廷产区干旱播种进度缓慢引发市场担忧,存有播种期天气升水;美豆方面,10月海运高峰期成本上涨、到港延迟等问题对国内市场开始产生支撑,抵抗新作丰产压力,随后丰产利空在11月10日美供需报告中被上调到极限后基本出尽,而出口数据表现继续强劲,进而对市场构成推动;国内方面,一方面人民币贬值及海运高峰期运费上涨推高进口成本,另一方面,经历10月青黄不接期后等米下锅的背景下大豆到港却推迟,导致供需阶段偏紧。这些因素综合作用下推动市场结束调整开始反弹。

进入12月份,巴西播种基本完毕,而且阿根廷干燥天气开始改善,天气炒作动能不足;国内大豆到港恢复且开启季节性增加模式,导致阶段供需偏紧态势有改善。连粕在区间上关口3050承压开始波段回落。

12月底1月初,巴西中部有一定干燥预期,阿根廷主产区布宜诺斯艾利斯省频频出现降雨,有洪涝的担忧,导致南美天气再度出现适度升水,对市场构成推动;另外美国层面,美豆出口在经历12月下旬短期的节日效应低迷期(对应国内春节)后再度升温,且在1月13日农业部报告中下修美豆产量数据,对市场构成推动,再加上国内节日备货效应,2月上旬阿根廷大豆调减预期下,市场在区间下关口2750一带止跌走升。

2月中旬之后,市场临近区间上关口3050一带后再度承压回落,这次主要因前期支撑市场的题材美豆出口开始放缓,阿根廷大豆产量调降预期也在2月份报告中释放,且产区天气开始明显好转,缺乏进一步动能。而国际贸易转向巴西后,巴西丰产的压力开始显现,进而推动市场承压回落。不过在2月底市场在2870支撑处止跌反弹,因美国生物燃料混掺政策变化(提高燃料乙醇混掺比例)的预期、巴西北部暴雨导致公路运输受阻,及3、4月国内部分油厂停机的支撑。

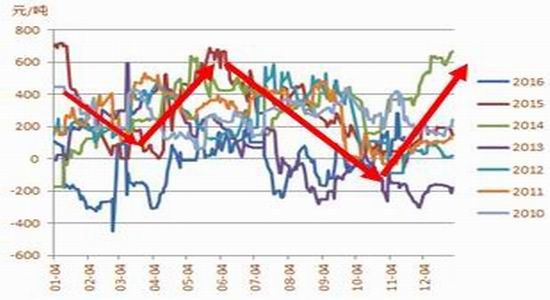

目前豆粕市场临近2970一线,为震荡期间的重要压力线,如果该位受阻回落,有望形成波段头肩顶形态,延续如下图所示的第 2种运行(绿线标示)路径。如果突破该位则有可能形成第1种(红线标示)或者第3种(蓝线标示)运行路径。结合目前基本面来看,短期存有利多题材(巴西北部港口物流问题及国内3月停机),不排除突破2970的可能,但巴西北部港口运输出现问题但仍有其他通道可以向外输送大豆,造成的影响也仅是推迟到港进而推后压力而已,巴西大豆丰产的中期压力并没有消失。而国内油厂停机检修的制动力也相对有限,因目前阶段国内豆粕库存处于相对高位状态,再加上美豆方面扩种的困扰。所以短期的利多因素对市场制动力一般,突破2970可能实现,但直接打破区间的可能并不大。当然我们预计其回落的空间也并不大,因为巴西大豆继续调增的空间相对有限,而且受到阿根廷减产的拮抗,美豆种植面积继续调增的空间也较为有限且单产在生长期及之前仍存在偏多的想象空间,全球大豆库存在美豆生长期之前因此的调整上下波动也就在200-300万吨左右,基本符合10月份月份以来的调整区间,所以对应的价格也不会有太大的脱离。综合以上,个人认为后续豆粕第3种路径运行的可能或许稍大一些。投资者注意中线逢高(3050一带)做空及长线逢低(2850-2750一带)做多的机会。

图1-3:豆粕行情技术图示

资料来源:文华财经、方正中期研究院整理

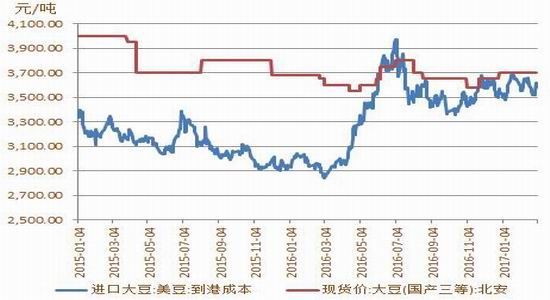

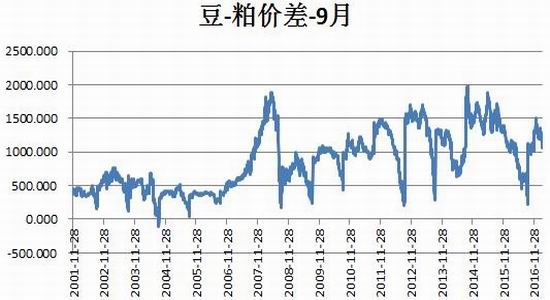

再来看大豆的表现。其和豆粕的大势一致,但强弱分化较为明显。和上个阶段(2016.04-2016.10月不同)相比这个阶段大豆的整体表现要好于豆粕,尤其10月-1月期间。主要因国产大豆今年减产明显,优质大豆紧缺导致,期间买豆卖粕优势明显。2月份后,大豆售粮小高峰临近,而需求不足,开始示弱。数理来看,如下图1-5所示有豆粕价差有回落诉求,基本面题材看,豆粕表现抗跌,但大豆仍受到抛储压力,且在与美豆价差优势缩减的情况下需求预期一般,后续一定阶段内或仍粕强豆弱呈现,大豆的表现可能阶段性要比豆粕弱一些,根据基本面推测,初步试着画了下大豆可能的运行轨迹,如下图1-6,个人认为第二种路径的可能或许更大一些(蓝线标示)。两者的套利操作来讲,投资者可考虑买粕卖豆套利操作。

图1-4:内外大豆价格对比显示国产大豆压榨优势缩减

图1-5:豆、粕价差走势至高位后有回落诉求

资料来源:Wind、方正中期研究院整理

图1-6:大豆行情技术图示

资料来源:文华财经、方正中期研究院整理

市场影响因素分析具体如下。

第二部分 基本面分析

一、全球大豆——去库存模式有望延续 大势上涨有望延续

图2-1:全球大豆供需数据

资料来源:USDA、方正中期研究院整理

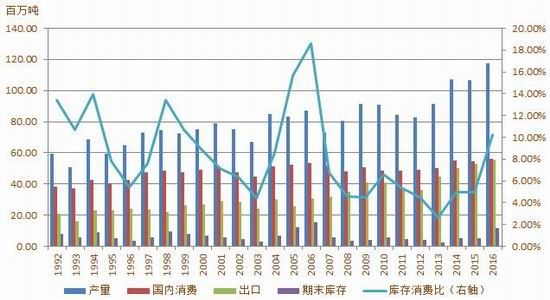

大豆库存消费比可反映供需水平,而库存消费比变化主要由供应端变化引发。供应端变化主要受到产量左右,产量则受到种植面积及单产影响。近年来,由于玉米前些年累积库存太高,玉米价格持续偏低,大豆/玉米比价持续处于高位,大豆种植积极性持续偏高。2012年开始主产国大豆种植面积不断增加,且厄尔尼诺周期背景有利主产国大豆生长,所以全球大豆库存不断累积,2014年达到近年高峰,2015年种植面积增幅放缓,而且南美主产国主要是阿根廷因洪涝导致产量出现下滑,供应下降全球开始去库存,市场压力减小进而获得喘息机会。2015/16年度,全球大豆产量为3.13亿吨,同比下降2.1%;需求3.16亿吨,同比增加4.9%;库存7707万吨,同比下降1.9%;库存消费比24.4%,较2014/15年度的26%下降。在去库存的愿景中,2015/16年度减产的南美时段豆类开始止跌回升。

2016/17年度全球大豆去库存能否有效持续则决定市场的回升能否在2017年尤其上半年继续。根据最新的2月美农业部供需报告,2016/17年度全球大豆产量预计为3.37亿吨,同比增加7.6%;需求3.31亿吨,同比增加5.0%;库存8.0万吨,同比增加4.1%;库存消费比为24.3%,稍低于2015/16年度的24.4%。2016/17年度的美豆已收获完毕,产量基本没有什么变数,后续2016/17年度全球大豆供应预期的变数主要在于正在收获上市的南美大豆的产量变化。所以对于南美大豆的产量预期也是目前市场关注的重点。

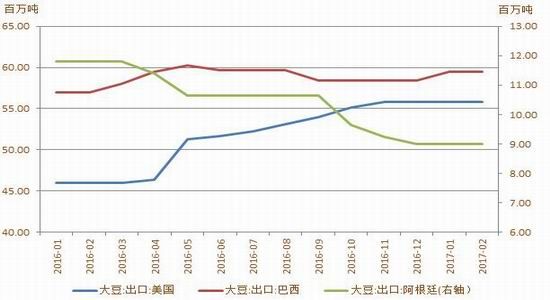

二、南美方面——一增一减算均

2016/17年度的巴西大豆丰产预期较强,目前市场对该国大豆产量普遍预计在1.065-1.07亿吨,后续还存在250-300万吨的调增可能。南美另一主产国阿根廷,因中部洪涝及南部地区干旱一度对大豆播种及生长构成影响,存在减产的预期。据各机构预期,2016/17年度阿根廷大豆播种面积可能比最初预期低80万-160万公顷左右,产量存在200-400万吨左右的下调空间,目前已经下调150万吨,后续还有50-250万吨的调整空间。巴西大豆增产的幅度要大于阿根廷减产的幅度,后续南美大豆产量整体可能仍有100-200万吨左右的上调空间,对于市场可能仍有一些压力,不过按照上调200万吨计算,换算成全球大豆库存的话,在8200万吨左右,和11月份时差不多,仍在8000-8200万吨的范围内,市场仍相对平衡,对应价格也应该仍在前期区间内。节奏来看,按照之前调整节奏,1月份市场开始对巴西大豆产量进行调整,2月份可能对阿根廷大豆产量调整,阿根廷大豆调减预期对阶段市场构成支撑,而后续3月份因巴西大豆收获顺利可能仍有上调,再加上出口开始季节性放量会将该压力释放,再加上美豆扩种的压制,多空的天平可能会开始波段性略倾向于空方。之后4、5月份进入阿根廷窗口及美豆生长窗口后天平预计会逐渐向多头倾斜。当然,期间需要关注南美物流问题给市场带来的不确定性因素,因为南美压力的释放需要通过出口。

来看南美出口情况,因为这决定压力释放的节奏问题。在丰产预期及收割顺利情况下,南美大豆预售及装船速度至关重要,今年巴西农户在大豆销售方面一直更为耐心,期间基本随着巴西雷亚尔走强或走弱,放慢或加快预售步伐,今年巴西大豆预售工作此前较为缓慢,但最近有所赶进,其中马托格罗索大豆销售已达58%,几与去年61%持平。巴西农业咨询机构AgroConsult公司发布报告称,2017年2月份到3月份期间,巴西将出口900万吨大豆,预期巴西全年大豆出口量将达到6110万吨。2016/17年度巴西有望出口近6000万吨大豆,比上年的出口量增加约17%。巴西是全球主要的大豆出口国。

从装船情况来看,船运调查机构Wilson Sons公司发布的最新装运日程表显示,2月份巴西大豆计划装船数量比上年同期提高45%,因为新豆供应增长。此外,2月份巴西预计将有470万吨大豆扬帆起航运往海外市场,比2016年2月份的出口量高出一倍不止。据天下粮仓最新跟踪数据来看,预计2月份全月美国大豆对华装船270万吨,巴西大豆对华装船量450万吨。南美大豆上市步伐逐步加快,美国大豆销售量将逐步受到影响,据美国农业部发布的周度出口检验报告显示,截至2017年2月23日的一周,美国大豆出口检验量为704,945吨,低于上周修正后的1,094,337吨,去年同期为1,055,182吨。上周美国大豆出口检验量呈现季节性下滑的趋势。南美大豆尚未集中大量上市,对美豆销量的冲击还没有完全显现,但随着时间的推移,南美大豆集中上市之后,将进一步抢占美豆的出口市场份额,届时将持续对美豆市场形成压力。

不过近期巴西遭遇暴雨袭击,导致许多路段交通出现了问题,继而影响到了北部港口货船的装运。巴西北部港口可能至少11艘运船大豆装运推迟,因雨水冲毁道路,导致卡车无法将中西部地区的大豆运出。但巴西政府称对BR-163的应急抢险工作,已经令卡车得以开始恢复运输。BR-163是连接马托格罗索州及北部出口码头的重要道路。另外,此路不通后贸易商还可以使用公路向南部桑托斯港和巴拉那瓜港运输大豆,只不过成本可能会相对增加,可能因此抬升国内市场,但继续制动力并不足,前面部分已经分析过原因。

三、美国方面——新作扩种压力增 单产想象有空间

1、美豆出口势头渐弱

图2-2:历年美豆出口进度对比

图2-3:美农业部报告对2015/16年度美豆出口数据的月度调整

资料来源:Wind、方正中期研究院整理

去年2、3月之后,美豆出口一直是推动市场的主要推手。去年2月份巴西南部洪涝不仅导致产量预期下调,而且导致物流中断原来被看好的出口受阻,随后巴西政变令雷亚尔汇率相对走强也导致巴西大豆出口成本偏高进一步加剧出口的阻力,另外阿根廷也因出现洪涝而减产也让出部分出口份额给美豆,导致美豆出口明显增加。2016年4月到9月几个月的时间里美农业部对美豆出口的预期增长了500万吨之多,导致2015/16年度美豆库存不断下调,从4月的1000多万吨调到9月份的500万吨左右的低位。现货一度出现紧张局面,“逼仓”担忧一直支撑着盘面走高,尤其1609合约表现异常强劲。2016/17年度,美豆出口依然保持强劲态势,通过上图红线走势可见一斑,通过下图美农业部对2016/17年度美豆出口数据的调整也可以看出,2016年5-11月份一直在调高,期间共调高了449万吨,尽管不及期间美豆产量的调高幅度,但对限制市场回调空间起到了明显作用。一直到目前为止,美豆出口均处于相对强劲的状态,看根据美农业部周度出口报告统计的实际出口数据,截至到目前为止,当前年度美豆出口5250万吨,销售进度为 94%。明显快于去年同期的进度79%,但与2014/15年度、2013/14年度同期的销售进度基本相当。正因为起点比较高,后续市场想象空间已经没有,且随着美元加息预期及丰产的巴西大豆上市,美豆出口可以说基本没有可以炒作的空间,从近来美豆出口放缓及巴西出口增加明显可以看出这点。而且从美农业部的报告来看,在11月份以来就并未对此再作上调,可见其上调空间和动能已经有限,且按照以往规律,即便上调,在4月份之前调整的可能也不大,所以这段时间内美豆出口基本没有太多制动力。主要看目前市场开始关注的美豆新作种植面积情况。

图2-4:美农业部报告对2016/17年度美豆出口数据的月度调整

资料来源:Wind、方正中期研究院整理

2、新作种植进入视线 单产尚有想象空间

美豆播种一般在4、5月份展开,目前市场开始对其播种面积进行预期。在2月23-24日召开的美国农业部展望论坛上预计,2017年美国大豆种植面积为8800万英亩纪录高位,高于2016年的8340万英亩。按照该种植面积,单产按照48蒲式耳/英亩计算,产量将达到41.8亿蒲式耳,比上年减少2.9%,主要是单产预期低于去年同期所致。所以对市场整体存有相对支撑,涨势整体有望延续。但需要注意节奏,美豆生长期5、6月份之前市场主要还是关注种植面积,单产关注并不多。近期没有有效的事件影响豆农种植意向的话(近期美国生物燃料政策可能会引发农户大豆改种玉米的想法,但该政策并未发布,农户因此盲目的改变想法的可能应该不大),所以3月底报告可能整体仍会维持展望论坛的估计,甚至一定阶段内美豆扩种预期或许不会明显扩大,但在5、6月份对单产展开预期前可能仍是困扰市场做多的因素。

3、美豆供需现状

图2-5:美国大豆供需数据

资料来源:USDA、方正中期研究院整理

近年美豆库存不断回升。2015/16年度,美国大豆产量为1.07亿吨,同比下降0.02%;消费量5463万吨,同比下降0.6%;出口5269万吨,同比增加5.09%;库存536万吨,同比下降3.28%;库存消费比4.99%,较2014/15年度的4.94%小幅回升。

2016/17年度,美豆大豆产量为1.19亿吨,同比增加11.1%;需求5600万吨,同比增加2.51%;出口5579万吨,同比增加5.9%;库存1308万吨,同比增加144%;代表供需水平的库存消费比11.7%,较2015/16年度的4.99%继续回升。进而对市场构成一定压制, 2016年下半年进入美豆窗口期后市场因南美减产及美豆出口等推动的冲高后回调。

我们已经知道2016/17年度南美供需较2015/16年度平衡略显宽松,所以现在的市场上下两难,等待新的指引。大势的方向性上来讲后续关键要看的是,2017/18年度,美豆库存是否会继续回升。根据上面的分析,美豆种植面积扩增基本定局,但单产存有变数,但拉尼娜背景下应该不会高过去年同期,按照目前美官方预期计算,总产量应该低于去年,期初库存高于去年600万吨左右,按照近年消费平均增速应该在600万吨以上,美豆期末库存应该与去年持平或稍低于去年水平。再加上美豆生长期炒作的想象空间,认为美豆主导的下半年市场回升机会还是较大。

四、中国方面——供应阶段充足 注意停机检修现象

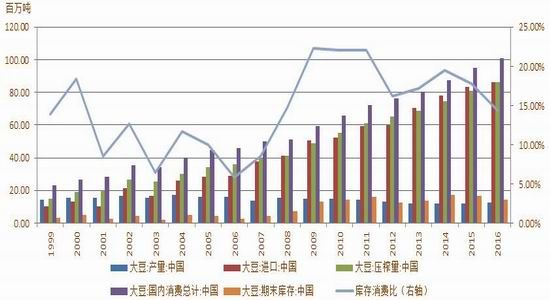

1、2016/17年度国产大豆相对平衡 2017/18年度趋紧

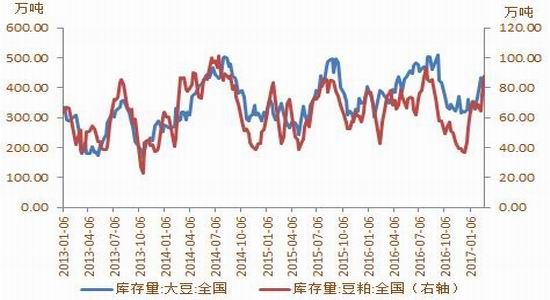

2009年以来,我国大豆种植面积不断下滑,一方面受到进口大豆挤压需求空间不大,另一方面大豆相对玉米处于种植劣势。但2016年,目标价政策下直补及国家镰刀弯政策下的粮改豆补贴,令大豆种植面积出现回升,产量出现回升。据国家粮油信息中心,2016/17年度,我国大豆新增供给量预计为9810万吨,其中国产大豆产量预计1310万吨,增加150万吨;大豆进口量预计8500万吨,增加250万吨,其中国产大豆初步估计为50万吨,同比基本持平。该年度大豆榨油消费量预计为8300万吨,较上年度增加400万吨,其中包含400万吨国产大豆及7900万吨进口大豆,其中国产大豆榨油消费增加100万吨,进口大豆榨油消费增加300万吨;食用大豆消费量预计为1230万吨,增加80万吨;饲料大豆消费量预计为400万吨,增加50万吨。年度产需缺口为195万吨,较上年放大130万吨。缺口主要由国产大豆年度产需紧缺引发,进口大豆部分基本按需进口,油厂利润及下游市场状况决定进口积极性。

图2-6:我国大豆供需状况

资料来源:USDA、方正中期整理

主要来看下国产大豆,其产需缺口在270万吨左右。截止到2016年底,国储大豆库存尚有310万吨为青黄不接期的潜在供应。算上国储提供的供应,2016/17年度年国产大豆市场供需整体平衡,但优质大豆相对紧缺,可能会导致结构性上涨,但幅度可能会有约束。而2017年国产大豆种植面积预计仍有增加空间,需求向好空间不足,但产需缺口预计仍会存在,且抛储去库存后威胁消除,进入2017年度后国产大豆市场可能存在进一步拉涨的预期。上半年可能豆弱粕强,但下半年可能大豆的爆发力会强于豆粕。主要套利的转变。

2、进口大豆供应及规律

图2-7:我国大豆进口季节性强

图2-8:我国大豆港口库存同期对比

资料来源:Wind、方正中期研究院整理

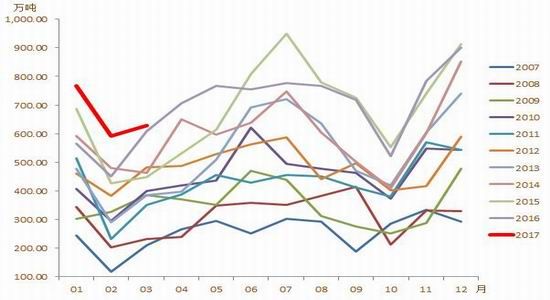

我国大豆进口依赖严重,直接决定国内油厂的供应情况,大豆进口规律性较为明显,与主产国的收获期相一致,高峰在6-8月,11-1月。经过11-1月进口高峰期后,截至1月底,国内港口大豆库存由10月份低点的600万吨回升至680万吨。据天下粮仓,2/3/4/5月中国大豆到港量分别为591万吨、630万吨、770万吨和840万吨,其中美西港口受雨雪阻碍,装港时间拖长,1月末2月初排船等港天数增至30天以上,另外部分1/2月船期巴西大豆装港也有延迟现象,导致中国3月份大豆到港量相对偏少,对市场多少有些支撑,但考虑到豆粕库存在相对高位,对豆粕市场的支撑有限。

3、豆粕供需状况

图2-9:油厂预期利润走势图

图2-10:近年豆粕库存对比

资料来源:Wind、方正中期研究院整理

油脂企业参与期货市场已较为成熟,行业内大型油厂基本都根据盘面压榨利润而进行提油套利锁定利润的操作,盘面预期压榨利润的好坏直接影响到大型油厂的策略,如果盘面利润较好,油厂生产积极性高、且挺价心理不明显,而盘面利润不好时,油厂停机率高,且挺价心态则较为强烈。前期盘面利润走升,再加上大豆到港增加,春节后油厂开机率大幅提升,为历史同期最高水平,导致豆油和豆粕库存持续回升,截止2月底,国内沿海主要地区油厂豆粕总库存量88万吨,较上周的75万吨增加13万吨,增幅17%,较去年同期57万吨增长54%。由于大豆到港延迟及设备检修的原因,3、4月份各地均有一些油厂有较长时间停机计划。其中:3月份南通嘉吉/来宝/张家港达孚或停机20天,日照凌云海近日有停机计划,将停10天左右,日照中纺因豆粕胀库,同时进行机器检修,2月27日-3月20日停机,停机22天,岚山黄海3月20日起停机改造,将停60天,临沂中阳2月26日至3月9日停,玉林三维因缺豆,3月初停机,预计将停机5天,荷泽艾地盟2月底停机改造,将停机30天。东莞中纺3月下旬至4月末将缺豆停机。东莞中储粮2月28日已开始停机检修,将停机两周,因热电厂检修,天津京粮/金光4月1-20日将停机。天津中粮3月15日-4月20日停机,停机35天,长春九三3月5日至10日期间停机,停25天,大连九三3月25日停机10天。豆粕供应压力有所缓解,未来两个月库存回升力度不足,市场下行空间亦不足。

第三部分 资金持仓分析

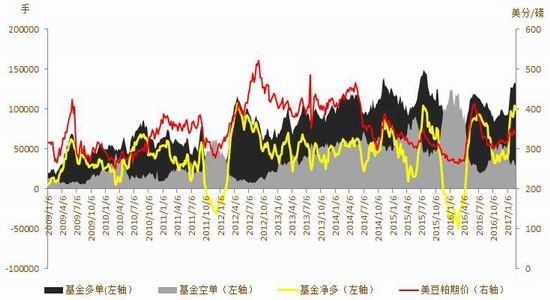

图3-1:美豆基金持仓表现

图3-2:美豆粕基金持仓表现

资料来源:Wind、方正中期研究院整理

2016年7月初美豆基金净多达到历史高位水平23万手后开始减仓。豆粕走势与大豆类似。之后,资金净多持仓不断下降,9月底减至10万手后再度加仓,1月24日加仓至18万手,近期再度减仓,期间一直是多头主导,空头变化相对较小。

根据往年基金表现,多头加仓基本维持1年时间,减仓也大多持续1年左右,2016年6月基金开始减仓,2017年5、6月份大概一年,期间可能是多头逐步减仓的一个过程,同时也可能是市场动能不足回落调整的一个过程。

第四部分 技术分析——价格位置 低点界定

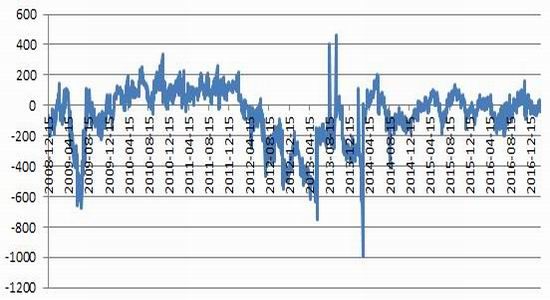

图4-3:除货币因素后历年全球大豆供需水平与价格关系对比

资料来源:Wind、方正中期研究院整理

如上图所示,去除通胀后价格水平来看,2015年大豆价格水平已经处于历史低位,继续走低空间受到约束,一旦走低将引发买入热情,进而限制回落空间。2016年市场触底后回升,低点在940。根据供需状况,2016/17年度供需水平与2015/16年度基本相同,对应价格也应当基本持平,按照美豆2016年低点940折算低点位置的话,2017年豆粕底部支撑应在2650一带,操作上来讲,在2750以下便可考虑买入建仓,激进投资者可以考虑2850以下便可逐步建立买单。

第五部分 从价差及基本面看套利、套保机会

一、提油套利

2017年上半年,天气炒作未展开、种植面积有增加预期的情况下,对美豆库存的预期仍在1000万吨以上的可能大,供应宽松,成本端压力不大,所以盘面压榨利润整体仍在高位的概率较大,题材变换及套利机制作用下,内外盘压榨利润仍有望延续-200-200之间高位震荡。整体操作思路:当盘面利润高于150(加工成本)之后油厂便开始考虑介入提油套利单,而当盘面利润下滑到-150以上时,可以进行反提油套利操作。初步预期下节奏的话,2-4月份国内养殖淡季而外盘可能尚存有天气升水及南美罢工及运输可能,外强内弱概率大,盘面利润可能会再度回落。而5、6月份内强外弱,利润再度回升。

下半年,美豆天气炒作存在潜能,则美豆成本有提高的潜能,如果没有配合国内需求大幅提升或通胀预期的话,盘面利润不排除有下移可能。目前尚看不到2017年下半年有明显的通胀预期及需求的大幅好转。所以2季度下半时段或可以开始考虑及关注进口大豆有没有提油套利机会。

图5-1:进口大豆盘面压榨利润

图5-2:进口大豆盘面压榨利润季节性表现

资料来源:Wind、方正中期研究院整理

二、油粕比

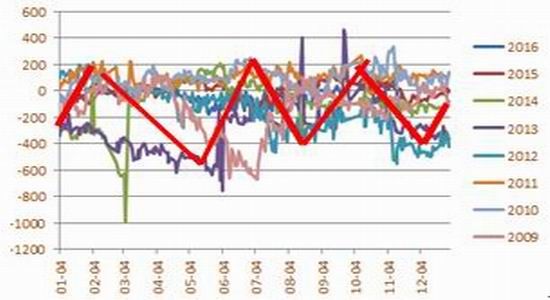

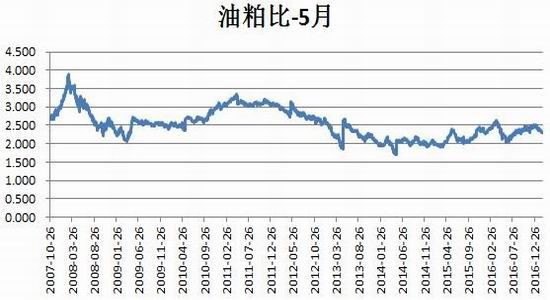

油粕比走势季节性规律明显,据油粕比历年季节性走势来看,12-1月份,饲料厂双节备货提振豆粕市场,油粕比可能短暂有回落,而2-3月份,养殖淡季油粕比可能仍有一定回升潜力,因为期间仍处于10-3月份的油脂减产周期,但豆粕压力重重;进入2、3季度,美豆容易掀起天气炒作,豆粕更易受带动,油粕比下降概率高。可注意2季度逢高做空油粕比的介入机会。

图5-3:油粕比历史走势

图5-4:油粕比走势季节性规律

资料来源:Wind、方正中期研究院整理

三、豆菜价差

近年全球菜籽产量不断缩减,但大豆却仍在扩种,菜籽率先进入去库存周期,这样的背景下,菜粕的表现整体要偏强,豆-菜粕价差不断走弱,近两年豆菜价差持续维持在相对低位。2016年9月份,菜籽进口恢复,供应阶段相对充足;而大豆进入季节性进口淡季,供应阶段趋紧。题材差异导致这段时间豆菜粕价差呈现阶段走升。本来随着10月份大豆进口旺季到来,豆菜价差走升态势受到抑制,但这段时间,海运高峰期大豆进口延迟,导致价差强势仍延续。不过随着大豆到港等因素后续进一步走升制动力并不充足。全球大豆库存高位,菜籽因主产国产量下降开始去库存的供需差异在2017上半年可能仍难得到有效改变,豆菜价差仍存在底部反复的可能。结合价差的季节性走势规律,5月份之前豆-菜价差仍走低的概率较大。期间投资者注意阶段做空价差的操作可能及机会。2-3季度美豆天气炒作阶段,可注意捕捉做多豆菜价差的机会。

图5-5:豆-菜粕价差历史走势

图5-6:豆-菜粕(现货)价差季节性规律

资料来源:Wind、方正中期研究院整理

四、套保操作

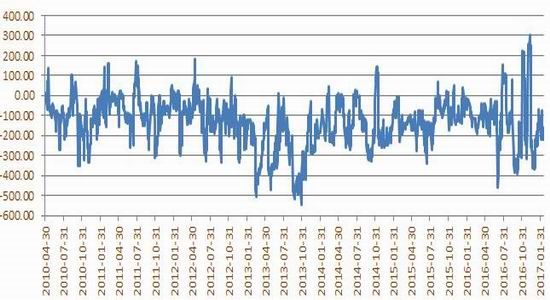

图5-7:豆粕期现价差历史走势

图5-8:豆粕期现价差季节规律

资料来源:Wind、方正中期研究院整理

2016年,豆粕期现价差大部分时间在0值以下,期货贴水明显,这基本是豆粕期现价差的常态,因油厂在与饲料企业的博弈中更具话语权,且豆粕厂库交割成本较低导致。从历年基差的季节走势来看,期现价差的低点容易在2、3月份、6、7月份、8月份、10、12月份出现。就季节性来看,企业还是可以考虑在3、6、11月左右尝试买入保值,保值效果会相对较好,且能获得额外收益。就2017年行情预期来看,6月份左右存在买入保值机会。

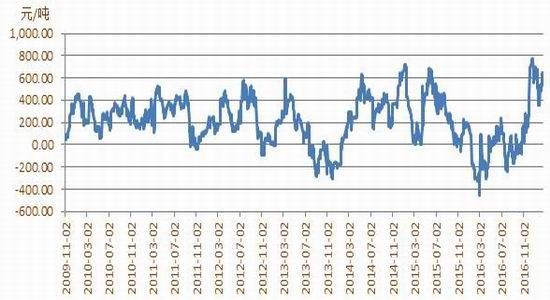

图5-9:大豆期现价差历史走势

图5-10:大豆期现价差季节性规律

资料来源:Wind、方正中期研究院整理

对于大豆企业来讲,2016年下半年期现价差触底后回升,因国产大豆单产预期下降,而价格偏低之后需求回暖,国储库存消耗明显,供需逐步由宽松向平衡趋紧转变。目前价差临近历史高位,价差近600元/吨,正向套利机会明显,仓单交割压力将逐渐显现,尤其抛储后,价差可能会止涨回落,题材对应2、3月后南美的丰产预期及3、4月份大豆售粮小高峰期间。投资者注意卖期保值机会。

风险提示

以上结论均为按照目前现状及可以想见的题材作为依据,但天气、宏观、政策均具不确定性,还需及时关注变化以调整思路及策略。如有变化,在我们的月报中会及时重审市场作出思路的调整,投资者可跟踪关注。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。