摘要:

1、供应市场稳定。从一季度形势来看,尽管菜籽进口成本偏高,但由于菜油报价偏强,整体压榨利润好转,市场进口积极,大量菜籽到港后,令整体市场供应稳定,一季度菜粕报价稳定,而尽管目前受到菜油报价回落影响,压榨再度出现亏损,或对进口以及企业开工情况产生影响,但目前沿海地区菜籽库存充足,未执行合同数量较多,二季度整体供应或将维持相对稳定。

2、需求将进入旺季。菜粕最主要的用途是用于水产饲料生产,而水产行业有较为鲜明的季节性因素,随着进入二季度,气温升高,水产行业复苏,菜粕的需求将逐渐进入相对旺季,需求情况将有所好转,并且,DDGS反倾销调查影响进口数量,有利于菜粕市场在水产饲料需求份额的回归,需求市场中期或有回暖;但是,值得警惕的是,目前豆菜粕价差偏低,豆粕对菜粕的替代依然发挥作用,若豆粕市场难有改善,菜粕市场也难以独善其身。

第一部分、2017年一季度行情回顾

一、 菜粕现价震荡回落

2017年一季度以来,菜粕现货报价整体变动有限,沿海地区报价整体维持在2450-2600区间波动为主,1月份,受到春节因素影响,沿海地区菜籽加工企业开工率有限,大部分加工企业停报现象较多,整体市场走货相对平稳,现价波动有限。2月份,现价震荡略有回落,主要受到饲料养殖行业拖累,环保政策令生猪养殖受阻,而禽流感再发力令整体养殖行业淡季雪上加霜,上游饲料行业难以独善其身,菜粕报价也受到波及,并且邻池豆粕市场偏弱,目前巴西美豆丰产上市,进口到港量预期增加,豆菜粕价差偏低对菜粕产生明显影响。但即将进入水产需求旺季,备货需求或将对弱势的菜粕价格产生支撑。

图1-1:国产菜籽加工菜粕报价

资料来源:wind 方正中期研究院整理

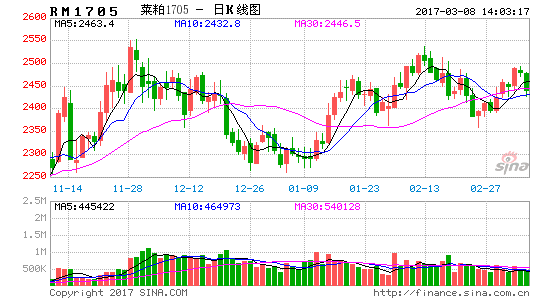

二、菜粕期货市场走势回顾

期货市场来看, 2017年一季度,菜粕期价整体维持震荡上行的态势;1月份,菜粕期价震荡上行,主要受到邻池豆粕提振,中美贸易形势不明朗以及新年伊始美国农业部报告以为调降供应,豆粕偏强上行对菜粕产生强提振,并且需求市场而言,长期影响菜粕需求的豆粕以及DDGS价格快速走高,替代优势降低,菜粕市场需求份额预期回归的情况下,提振菜粕期价偏强上行;但需求市场来看,压榨利润可观的情况下导致菜籽进口积极性提高,菜籽库存充足,市场预期供应充足对菜粕价格产生压力,并且即将到来中国传统新年,资金离场等因素综合影响下,进入1月下旬,菜粕期价震荡回落;进入2月份,中央一号文件出台,农产品普遍上涨,菜粕也再度上行,但冲高后,并未解决的供应令上行存在疑问;而环保政策出台导致生猪市场面临调整以及禽流感等因素影响下,整体养殖行业并不乐观,上游饲料市场承压,菜粕难以独善其身;并且巴西大豆丰产,豆粕价格偏弱,豆菜粕价差继续回落,菜粕偏弱回落。

图1-2:菜粕指数周k线图

资料来源:文华财经 方正中期研究院整理

第二部分、加拿大菜籽供需情况

一、加拿大油菜籽供应市场简析

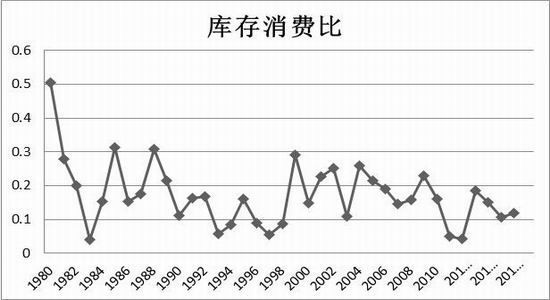

加拿大是我国油菜籽进口的主要来源国,加拿大油菜籽供需在很大程度上影响国内菜籽进口;2016年年底加拿大农业暨农业食品部发布要田间作物展望月报显示,2016/17年度加拿大油菜籽产量预计为1838.4万吨,上年为1837.7万吨,供应形势稳定充足。不过,从库存形势来看,由于加拿大菜籽近两年消费形势乐观,库存持续调降,加拿大农业暨农业食品部2月下旬发布报告,将2016/17年度加拿大油菜籽期末库存数据下调至110万吨,比早先预测值低80万吨,原因在于油菜籽压榨、出口和饲料用量数据上调。这些调整使得加拿大油菜籽库存用量比只有5.9%。加拿大菜籽供应形势的变化对中国市场影响更为直接;前期由于加拿大预期减产而下游需求偏强,加籽价格重心上调影响国内菜籽进口的预期也将有所改变。

图2-1 加拿大油菜籽供需形势

资料来源:wind 方正中期研究院整理

(二)、加拿大菜籽需求情况

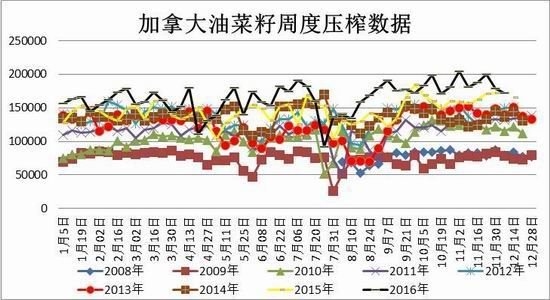

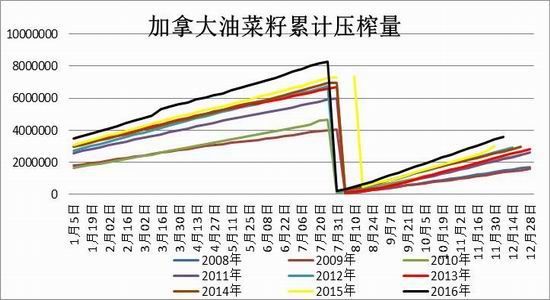

加拿大油菜籽需求主要以出口以及压榨为主;从出口数据来看,加拿大近两年出口需求旺盛,wind数据显示2014、2015年以来,年度出口数据超过950万吨,基本上占总产量超过50%的比例,出口需求旺盛,而加拿大农业暨农业食品部2016年底报告显示,2016/17年度加拿大油菜籽出口量预计为950万吨,出口预计将维持稳定。而国内压榨情况来看,加拿大油籽加工商协会(COPA)发布的油籽周度压榨数据显示,截止到2017年2月22日的一周,加拿大的油菜籽压榨量为201,410吨,比上周的178,910吨增加12.6%。迄今为止,2016/17年度(8月份至7月份)的油菜籽压榨总量达到5,257,735吨,高于2015/16年度同期的4,624,637吨。加拿大菜籽压榨需求良好,从目前形势乐观,超过去年使用量可能性很大。总体来看,2016/2017年度加拿大菜籽供需逐渐呈现收紧的态势。2017年预计加拿大菜籽价格走势偏强,进口成本维持坚挺。

图2-2 加拿大油菜籽库存消费比

资料来源:wind 方正中期研究院整理

图2-3 加拿大油菜籽周度压榨数据

图2-4 加拿大油菜籽周度压榨累计值

资料来源:wind 方正中期研究院整理

第三部分、进口情况分析

一、国内菜粕供应对进口菜籽依赖度增加

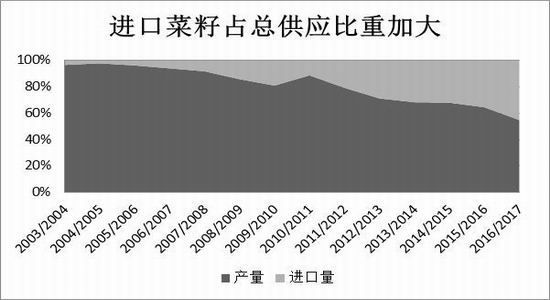

我们关注近十年来国内菜籽供应与进口菜籽量对比来看,国内菜籽市场供应对进口菜籽的依赖度越来越高,自2008年以来,菜籽产量逐年下调,而进口量却逐年攀升,市场普遍认为菜籽会步大豆后尘,尽管近期进口菜籽优势已经有所降低,但由于失去政策扶植后的主产区压榨方式影响,中长期国内菜粕市场的供应依然依赖于进口。而经过两年时间的产业调整,菜粕主要供应区域已经逐渐从产区向进口集中的沿海地区转移。并且,2016年以来菜粕进口数量明显回暖,在年度总供应中占比持续增加,进口市场的变化将对国内菜粕市场产生重要意义,在中国汇易网以及天下粮仓的数据显示,进口量占菜籽总供应量近40%的水平,所以我们把该部分内容单独提炼。

图3-1:菜籽进口量与我国菜籽产量对比

资料来源:中国汇易网 方正中期研究院整理

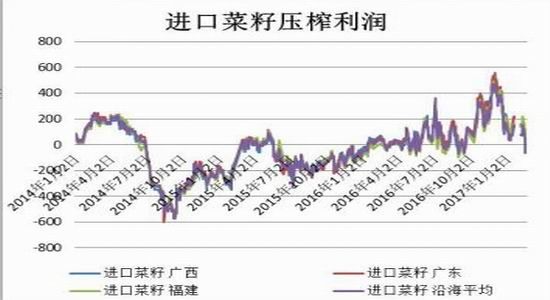

二、进口菜籽短期供应充足 中期或有变动

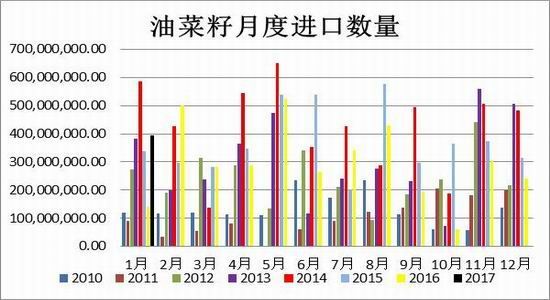

据中国海关总署发布的数据显示,2017年1月油菜籽进口39.34万吨,环比上升63.2%,同比增加181.2%。我国共计进口油菜籽222.8万吨,较2015/16年度同期减少20.6%,其中从加拿大进口36.75万吨,占进口市场的比重达93.4%。蒙古2.07万吨,俄罗斯联邦0.52万吨。毫无疑问,自去年9月解决了输华菜籽杂质率的政策分歧后,我国企业订购了大量远月进口油菜籽,菜籽进口量持续增长;中国汇易网预计2017年一季度乃至整个上半年我国进口油菜籽市场或较为充足。不过,中长期进口市场而言,还需要关注进口成本以及沿海地区压榨利润变动;尽管2017年一季度汇率波以及加拿大菜籽进口成本波动成本有限,但由于菜油报价的回落,加工利润在2月末出现明显下滑,甚至再度亏损,或将对远月菜籽进口产生影响。

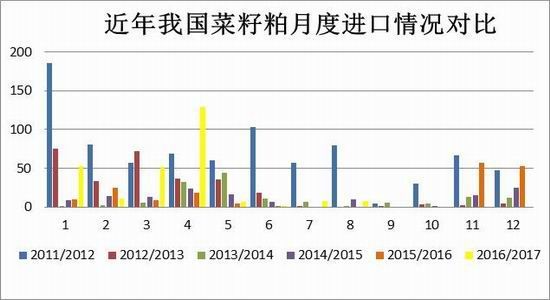

图3-2: 油菜籽月度进口数量

图3-3: 油菜籽月度进口数据累计值

资料来源:wind 方正中期研究院整理

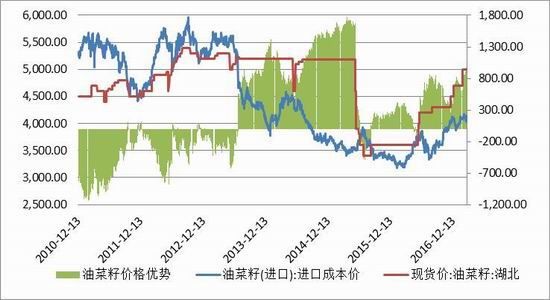

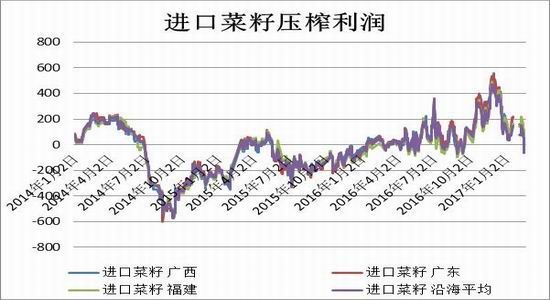

图3-4: 进口菜籽价格优势明显

图3-5:进口菜籽压榨利润

资料来源:wind 天下粮仓 方正中期研究院整理

三、菜粕进口需关注

据海关数据显示,2017年1月份我国进口菜粕到港数量为8万吨,环比略有增加,去年同期零进口量, 2016/17年度我国累计进口菜粕42.19万吨,较2015/16年度同期可以说是暴增,目前菜籽粕进口均价在288美元/吨,折合人民币应该略低于国内现货价格,目前进口优势依然存在。目前菜粕进口主要依然来自于加拿大地区,而印度地区菜粕进口限制政策并未打开,尽管在2015年5月份中印签订了一份菜粕进口卫生检验检疫的文件,似乎预示着后期印度菜粕进口的重新开放;但目前仍没有明确消息,在2017年,我们仍需关注印度菜粕进口限制政策是否打开;印度是全球第三大油菜籽主产国,也是全球第二大菜粕出口国,在我国全面禁止进口之前,也是我国第二大进口菜粕的供应国;不过从目前上游对养殖行业调整、保护国内产业等方面而言,预计短期内对菜粕恢复进口的可能性较小。

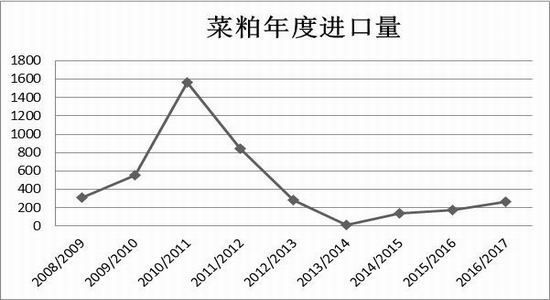

图3-7: 油菜籽粕月度进口数量

图3-8: 菜籽粕年度进口数据

资料来源:wind 方正中期研究院整理

第四部分、国内菜粕现货市场分析

一、供应市场分析

(一)国内主产区供应依然有限

2016年菜籽托市收储政策不在,价格受市场影响,而处于政策调控过后的阵痛期,农户对于失去保障的菜籽种植积极性降低,2015年冬菜籽种植面积大幅缩水30%左右,而2016年来看,供应预期并未好转,在天下粮仓以及中国汇易网的11月份对2016/17年产量的预测都极为不乐观,天下粮仓预测国内产量450万吨,较上一年度610万吨大幅调降;中国汇易网预计新一年度产量520万吨,上一年度产量790万吨,国内机构对于菜籽的供应预期并不乐观,而同时进口菜籽量预期调降的影响下,中长期菜籽供应预期将有所调降。通常受到油菜籽存储期较短的因素影响,我们不对菜籽库存进一步分析,并且,我国主要因冬菜籽为主,上市期为5、6月份,通常该时期国产菜籽供应充足。

图4-1菜粕供需平衡表

资料来源:天下粮仓 方正中期研究院整理

(二)沿海地区供应短期充足

由于国产菜籽的加工压榨方式,菜粕市场的主要供应集中在沿海地区,而沿海地区加工形势将决定国内菜粕市场的有效供应;短期来看,沿海地区菜粕库存尽管并未出现明显增加,但上游菜籽库存在60万吨水平,近三年同期高位水平,按照目前周开工率约10万吨左右而言,基本可以满足一个半月加工企业需求,按照60%左右的出粕率而言,约可以产生超过30万吨的菜粕,尽管目前菜粕库存水平偏低,但菜粕直接进口稳定的情况下,依然可以满足市场的需求,短期菜粕供应充足。

不过中期来看,菜粕供应的稳定性还需要关注其一,菜粕进口政策以及进口成本方面,尽管目前判断菜粕持续大量进口可能性相对较弱,但如果进口存在优势下,菜粕进口市场不排除增加的可能。其二,是菜油价格走势情况,关系到油厂压榨利润进一步影响菜籽进口情况。

图4-2 国内菜籽开机率

资料来源:天下粮仓 方正中期研究院整理

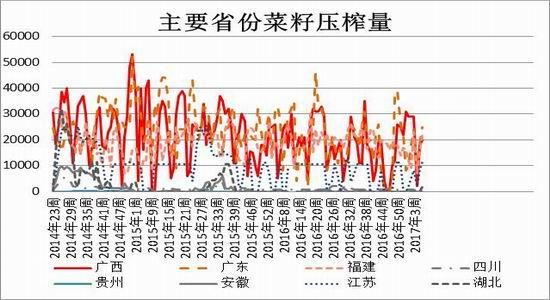

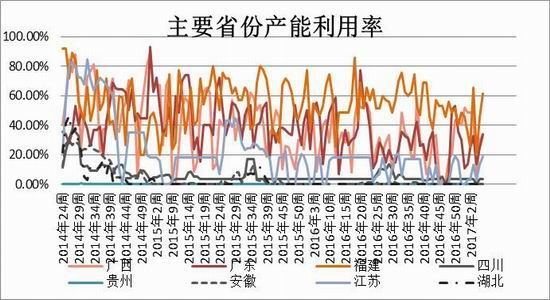

图4-3主要省份菜籽压榨量

图4-4主要省份产能利用率

资料来源:天下粮仓 方正中期研究院整理

图4-5国内两广以及福建地区菜籽库存

图4-6沿海地区菜粕库存

资料来源:天下粮仓 方正中期研究院整理

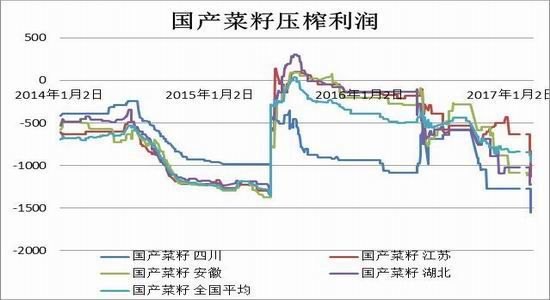

(三)加工利润需重点关注

2016年以来,沿海地区压榨亏损的状况有了明显的改善,特别是进入2016年四季度以来,尽管菜籽进口成本有所增加,但下游市场表现偏强,菜粕受到豆粕的强势以及短期供应紧张影响而报价坚挺,菜油临储拍卖持续全部成交,菜油报价快速攀升,下游菜粕以及菜油报价的强势抵消了菜籽进口成本攀升带来的不利影响,油厂压榨利润快速扩大,这也导致油厂积极采购进口菜籽;中期市场来看,菜籽进口成本偏强的形势难以改变,菜粕报价预期偏强,而菜油市场仍需关注,特别是2月份以来,菜油报价在上行后出现快速回调,加工利润萎缩短期对进口市场产生影响有限,但若持续亏损,进口数量或有调降,加工利润仍需持续关注。

图4-7国产菜籽压榨利润

图4-8进口菜籽压榨利润

资料来源:天下粮仓 方正中期研究院整理

二、需求市场分析

(一)需求市场或有改善

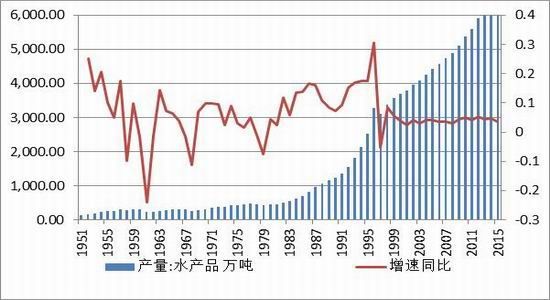

菜粕是一种重要的饲料蛋白原料,在水产饲料使用中最为广泛,菜粕的最主要需求用于水产饲料生产,能够占总生产比重一半以上的水平,在鱼类养殖的配合饲料中菜籽粕的添加量可达到30-40%,部分养殖户甚至直接将菜粕用来喂鱼。其次在家禽、猪以及反刍动物饲料中也有使用,但是由于菜粕含有有毒有害物质,在畜牧养殖中菜粕使用量有限;一般幼雏不会使用菜粕,鸭饲料中菜籽粕用量在10-15%,肉鸡用量在10%一下,蛋鸡以及种鸡在8%左右,未经脱毒处理的菜粕在猪饲料中在5%以下。总体来看,菜粕最主要用途在水产饲料中使用。水产养殖受气温影响,冬季低温水产品对饲料需求降低,菜粕是传统淡季,而随着春季气温的回暖,水产饲料需求增加,可以说进入二季度,后水产旺季情况下将提振菜粕市场需求。

图4-9淡水鱼产量及增速

图4-10整体水产品产量及增速

资料来源:wind 方正中期研究院整理

图4-11整体饲料生产形势

资料来源:wind 方正中期研究院整理

(二)替代品情况

2015-2016年菜粕市场的弱势很大程度受限于替代品的影响;不过,这种情况下2016年四季度有所好转,分品种来看,对菜粕水产需求有较大影响品势是DDGS,9月底,商务部已经明确裁定原产于美国的进口DDGS存在倾销,美国DDGS出口中国需缴纳33.8%反倾销税以及10-10.7%的反补贴税,将大幅提升DDGS进口成本约900元/吨的水平,对于菜粕需求市场份额回归有一定的利好支撑。并且从目前价格来看,进口DDGS完税价格在2300元/吨附近,基于蛋白含量的限制,很难对菜粕产生影响;而国内DDGS主要生产在北方,报价在1700-2000元/吨附近,蛋白含量偏低以及年内运输成本偏高,很难对南方沿海地区菜粕产生影响。

豆粕而言,在2017年一季度,豆菜粕价差一度出现拉大,但随着豆粕价格的回落,价差再度回落,特别是巴西大豆丰产上市,后期进口量预期持续增加,国内豆粕价格快速回落,豆菜粕价差重回正常价差800元/吨以下,若豆粕价格持续维持弱势运行,或将再度引发对菜粕的替代作用;目前价差或引发企业对菜粕禽类鸭饲料需求的替代,在整体菜粕需求中,占比大概5%-8%左右,短期影响或有限。但豆粕若持续偏弱,显示的是整体饲料行业的不乐观,并且可能引发水产饲料行业再度调整配方。

图4-12 DDGS与菜粕价格走势

图4-13 豆粕与菜粕价格走势

资料来源:wind 方正中期研究院整理

四、价格走势分析

综合现货市场来看,尽管国产菜籽产量预期调降,中长期菜籽进口也将发生变化,但短期供应来看,二季度市场短期供应或相对维持稳定的状态,菜粕供应充足,或将制约菜粕价格的反弹力度;不过,需求市场而言,即将进入水产需求旺季的情况下,菜粕现价或将受到支撑,甚至是提振,价格重心的下行空间有限,或将逐渐震荡走强,但至于上行高度能有多少,还需要关注邻池豆粕市场以及整体养殖行业变化。

图4-14湖北菜粕历年价格走势对比

资料来源:wind 方正中期研究院整理

第五部分、结论以及操作建议

一、套利与套保

(一)期现套利与套期保值

综合来看,目前期价基本属于相对平水或略有升水的状态,尽管期价低于持有成本,不过结合基差走势来看,基差基本处于正常运行区间,预计难以对菜粕期价产生提振作用,反向期现套利面临较大风险;目前二者基差走势不建议期现套利。对于菜粕的需求企业而言,目前菜粕期价贴水或勉强平水,并且鉴于中长期需求的逐渐复苏,可以试探性的买方保值介入。

图5-1 菜粕基差走势

资料来源:wind 方正中期研究院整理

(二)跨期套利与跨品种套利

对于跨品种来看,目前盘面的压榨利润大幅回落,国产菜籽报价的大幅上调以及菜油报价的回落造成了目前情况,短期在-1000附近有震荡,但未有明显止跌迹象,不过,中央一号文件中对菜籽提及有限,目前主产区大幅调高的报价政策支撑有限,并且随着菜粕需求旺季的到来等因素,可以试探考虑正向提油套利,也就是卖上游菜籽买下游菜油菜粕的机会。不过,值得注意的是,菜籽期货成交量较为冷清,贸然介入也面临很大的风险;提油套利优势并不明显,建议谨慎。而期货盘面油粕比来看,在3附近承压回落,菜油报价的回落以及菜粕需求旺季的到来令油粕比承压,短期或继续维持低位震荡整理,下方2.4附近中期支撑。

从各合约走势来看,1-5合约来看,远月1月贴水幅度较高,并不符合持有成本理论,不过,通常情况下,1月处于需求淡季,通常5月价格会稍高,并且从历年价差走势来看,并不适宜正向跨期套利,并且5月后期面临交割压力,近期5月期价基本平水,即将进入需求旺季的情况下,贸然做空5月并不适宜,反向跨期套利也面临一定的风险,正常价差区间在-600到100区间内,目前1-5价差-100左右;5-9月合约价差走势来看,远月略有升水,略低于持有成本,可试探考虑反向跨期套利;历年价差运行区间-800到400区间运行,建议警惕近月后期交割风险。9-1月合约目前二者均处于非主力合约,并且从历年价差来看,二者近两月期间波动区间有限,建议谨慎为宜。

图5-2 菜系品种盘面压榨利润

图5-3 期货盘面菜籽油粕比

资料来源:wind 方正中期研究院整理

图5-4菜粕1-5月合约价差走势

图5-5 菜粕5-9月合约价差

资料来源:Wind;方正中期研究院整理

图5-6菜粕9-1月合约价差

资料来源:wind 方正中期研究院整理

二、 技术分析与操作建议

综合来看,短期供应充足形势或将对市场产生压力,并且养殖业政策调整,豆菜粕价差偏低等因素对菜粕期价产生拖来,菜粕期价很难走出独立强势,不过中期而言,随着需求的复苏,价格有较强的支撑,期价或维持高位震荡为主,指数合约下方在2350附近支撑较为关键,若考验后获得支撑,短期或维持震荡偏强形势,上方2530附近压力较为关键,若突破,后期或继续上行。结合中长期而言,养殖业调整令养殖规模大幅调降,一旦调整阵痛期过后,市场整体发展形势或向好,并且中期中美贸易形势不明朗的情况下,菜粕期价在远期预期依然维持偏强。

5月合约而言,目前2380-2400附近支撑重点关注,若继续回落短期或将继续下探2280-2330附近寻找支撑。9月期价而言,目前走势并未恶化,近期下方均线附近密集处支撑,中期或震荡走强,但上行幅度受到邻池豆粕影响,短期第一压力关注2550附近,目前形势而言,出现大幅拉涨可能性较弱;建议短线震荡交易策略,低位逢低滚动做多为宜。

图30:我国菜粕指数日K线走势图

资料来源:文华财经 方正中期研究院整理

三、 结论以及注意事项

短期来看,受到开工率以及沿海地区库存充足影响,菜粕短期供应稳定,而水产饲料需求尚未启动,并且受到邻池豆粕的制约,短期需求变动有限,短期菜粕供需市场相对平稳,不过中长期菜粕供需市场逐渐好转,现货价格的下行空间有限;价格或将震荡偏强整理,但快速上行可能性较弱,不过未来还有一些需持续关注。

1、2016年冬菜籽种植面积降低已经达成共识,前期的降温对产量预期有较大影响,关注气候因素对油菜生长的影响。

2、菜籽的开工情况,主要关注沿海地区国产加籽粕的生产情况,开工率的变动直接关系短期市场的供应问题;并且关注沿海地区特别是两广以及福建等地的菜粕库存情况,低库存的情况下,供应稳定性堪忧。

3、水产饲料需求复苏情况,整体饲料养殖调整情况,生猪存栏规模等因素

4、进口方面包括进口成本以及政策等方面的变动。

5、豆粕与菜粕价格的变化形势,目前豆菜粕价差偏低,菜粕对豆粕市场较为敏感,关注临池豆粕市场的情况。

方正中期 王晓囡

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。