内容摘要

1. 进入2017年以来,郑糖走势横盘整理,新糖增产及国家抛储弥补结转库存下降和进口糖减少造成的缺口。

2. 权威机构认为全球食糖供需缺口在缩少,2017/18年度(10月-次年9月)全球糖市供应或许出现过剩。因巴西和欧盟产量预期将有明显增长。

3. 2016/17年度国内进入新一轮增产周期,2016年11月中国糖业协会预测本年度国内食糖产量为1000万吨,国储投放加上适度进口将能满足国内需求。

4. 自2016年9月起中国商务部对进口食糖进行保障措施立案调查,预计将在2017年3月份结束。如果未来大幅上调进口关税,则国内糖价还有创新高的可能,若关税不上调或上调幅度远低于预期(由50%上调至100%),则当前糖价恐怕会承受较大压力。

第一部分 白糖期货2017年一季度行情回顾

进入2017年以来,国内糖价窄幅整理。其中,郑糖主力合约在6700元获得支撑,而在7000元整数关则遇到明显压力。新糖增产趋势已很明显,但能否达到2016年11月桂林糖会所预期的1000万吨还不确定。2016年12月抛储行为打破了此前在榨季不会抛储的预期,市场供应充足及政策调控的态度令糖价未能再创新高,而对于中国商务部立案调查进口糖对国内市场影响的题材则利好糖价。所以,近期糖价陷入上下两难的僵局。

图1-1. 2017年白糖指数走势图

资料来源:文华财经 方正中期研究院整理

第二部分 全球食糖供需缺口缩小并逐渐向过剩转变

一、全球食糖2016/17年度供需缺口缩小

分析机构F.O.Licht在2月初表示,2017/18年度全球糖市将转入供应过剩,欧盟、泰国和印度产量将增加。

Licht在有关2017/18年度(10/9月)的首份报告中指出,全球糖市料供应过剩200万吨,2016/17年度为短缺550万吨。Licht报告称:“在经历两年短缺后,糖市料转入供应过剩。这主要得益于天气情况改善,以及最近数月亚洲地区降雨改善。”

TRS( Tropical Research Services)在报告中称,2017/18年度全球糖市料小幅供应过剩,但库存将基本持稳于历史低位。TRS预估2017/18年度全球糖市供应料过剩136.5万吨(原糖值),此前在2016/17年度和2015/16年度分别为供应短缺830.3万吨和659.7万吨。

此外,包括USDA、ISO在内的多家机构近期下调16/17榨季食糖供需缺口,其中USDA在2016年11月糖业报告中将16/17榨季全球原糖预计总产量上调500吨至1.71亿吨,其预计16/17榨季供需缺口为263万吨。

二、国内食糖2016/17年度进入增产周期

由于2015、2016年国内糖价回升,2016/17年度糖料种植面积有所扩大,特别是甜菜种植热情明显提高。其中,内蒙古甜菜面积计划由68万亩扩大至122万亩,新疆也由92万亩扩大至106万亩。南方甘蔗产区,除广东种植面积稍有扩大之外,广西、云南都有所减少。不过,全国食糖总产量预计将增加至1000万吨,较上年度增产130万吨。

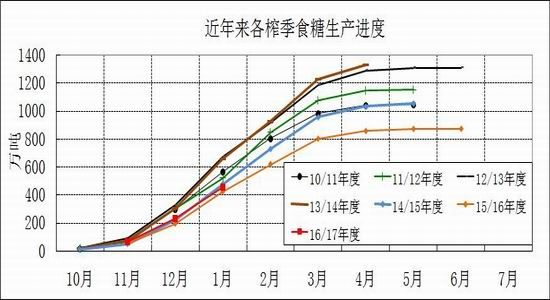

图2-1. 国内食糖生产进度

资料来源:中糖协、方正中期研究院整理

截至2017年1月底,2016/17年制糖期全国已累计产糖453.96万吨(上制糖期同期产糖421.09万吨),比上制糖期同期多产糖32.87万吨,其中,产甘蔗糖360.97万吨(上制糖期同期产甘蔗糖339.7万吨);产甜菜糖92.99万吨(上制糖期同期产甜菜糖81.39万吨)。

三、继续控制外糖进口

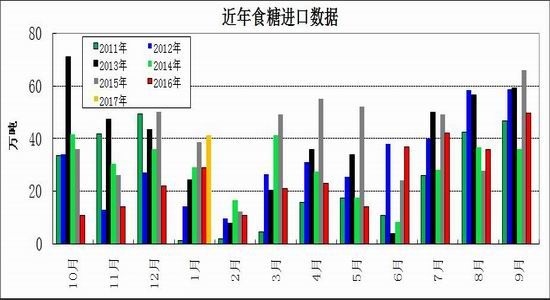

进入2017年以来,用郑州白糖主力合约期货价格与ICE原糖价格进行推算,存在少量配额外利润,与2015年及2016年上半年相比已大幅减少,这使得进口糖的热情下降。据最新的海关数据,2017年1月份进口糖为41万吨,2016/17榨季累计进口食糖85.87万吨,同比减少54.63万吨。

图2-2. 国内食糖进口数据

资料来源:Wind、方正中期研究院整理

四、产糖旺季抛储 供应总量充足

2016年三季度国内糖价快速上涨,连续突破6000、6500元两个重要关口。当时正处于新旧榨季交替阶段,供应相对偏紧。为保障市场供应及价格平稳运行,国家发改委、商务部、财政部联合发布将在10月下旬投放35万吨储备糖的公告,并且在12月中旬再次宣布继续抛储30万吨,并在12月30日竞拍了9.2万吨。这是自2011年以来首次恢复抛储,而且还在国内糖厂开榨旺季进行,这反映出管理层对于糖价上涨过快、过高保持警惕。

这样,自2016年10月份至2017年1月底,国内食糖的上年结转库存、新糖产量、外糖进口以及国储投放总计为642万吨,与2015/16年度同期相比仅略少15万吨,供应总量相当充足。

第三部分 国际原糖市场持仓及国内外食糖价差分析

一、国际原糖期货持仓分析

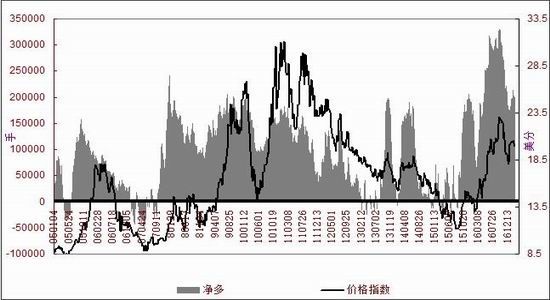

2017年一季度ICE原糖期货价格大部分时间横盘整理,印度食糖减产带来部分利好,但市场对于印度是否会刺激进口增加并无把握,而且预期4月份巴西开榨之后供应将明显增加,2017/18年度可能出现供应过剩。所以,近期ICE原糖非商业持仓净多数量先减后增,但明显低于2016年9、10月份的水平。后期糖价恐怕难以再现上年强势。

图3-1. ICE原糖非商业净多持仓

资料来源:CFTC、方正中期研究院整理

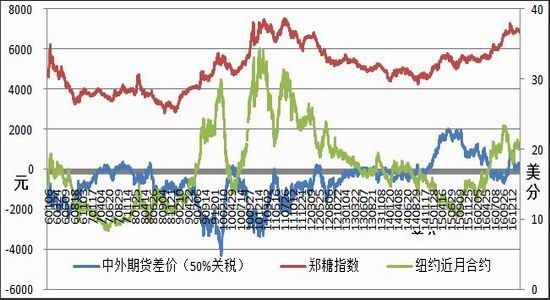

二、国内外食糖价差分析

图3-2. 国内外食糖价差变化

资料来源:文华财经、方正中期研究院整理

进入2017年以来,国内外食糖价差变化不大,按配额外高关税进口成本计算,加工销售外糖的利润为100、200元,远低于2015年的高位,与以往年份相比仅略高。不过,国家商务部自2016年9月22日起对进口食糖进行保障措施立案调查,预计将于2017年3月末结束。市场预期国内可能会上调食糖进口关税,以减少外糖进口。如果届时将配额外进口关税由现行的50%上调至100%,则国内外价差将会再次扩大。如果进口关税不进行大的调整,则国内糖价的升水可能会缩小甚至转为贴水。

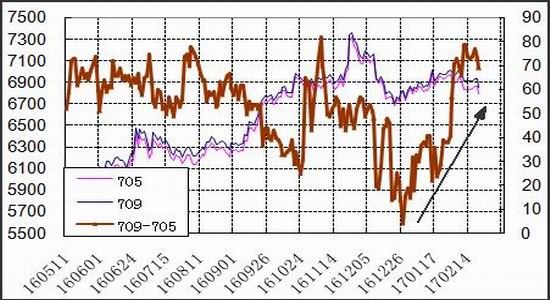

图3-3. 郑糖1609与1605合约价差

资料来源:郑商所、方正中期研究院整理

2017年一季度国内白糖期货交易量主要集中在1705和1709合约,由于两者处于同一个制糖年度,一般情况下远期合约应该存在适当升水。根据以往规律,在9月合约一般较5月合约升水不超过300元,在5月合约临近到期时则不超过200元。历史上影响两者价差的重要因素是对于国内食糖产量预期,目前看可能与1000万吨的预测值接近。不过,2017年3月份商务部对进口糖的立案调查之后是否上调进口关税十分关键,若上调的时间在4月份甚至更后,则1709合约的升水可能高于以往水平。

第四部分 对2017年第二季度糖价的行情展望

进入2017年以来,国内白糖期现货价格都很稳定,按甘蔗收购价推算,当前糖厂卖现货的毛利达到千元左右,期货价格则稳定升水200元上下。与历史相比,现货利润及期货升水都处于偏高水平,若3月份商务部就进口糖的调查完成之后大幅上调进口关税,则国内糖价还有创新高的可能,若关税不上调或上调幅度远低于预期(由50%上调至100%),则当前糖价恐怕难以继续支持。

图4-1. 白糖期货指数走势分析

资料来源:文华财经、方正中期研究院整理

目前看本年度食糖生产基本符合预期,达到1000万吨问题不大。此外,国储投放没有悬念,只要糖价走高就有可能进行拍卖。所以,二季度糖价将打破近期盘整僵局应无悬念,对于进口糖关税的调整将决定未来糖价的突破方向。技术上看,郑糖在6300元附近可能存在明显支撑,而上方的阻力位则将由关税调整力度来决定。

方正中期 张向军

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。