摘要:

2017年伊始至2月底,甲醇维持强势上涨,攻破3000点整数关口压制之后,有效突破前期高点3011。在供给偏紧预期及国际报价高企的影响下,甲醇继续上行,最高触及3128,创近三年新高。2017年前两个月,甲醇累计涨幅达4.75%。甲醇期价不断走高,主要是受到春节假期前企业迎来备货小高潮、国际价格居高不下、油价高企、生产成本增加等因素的影响。

目前甲醇基本面偏弱,下游需求尚未完全恢复。甲醇企业利润丰厚,检修意愿不强,装置开工率继续提升。欧美等地区装置轮番检修,供应格局偏紧,外商正紧盯国内甲醇制烯烃装置运行对甲醇的预期需求,持货者积极看涨,报盘居高不下,海地区贸易商及下游企业抵触高价货源。3-5月份美国、文莱以及其他重要区域将在二季度出现春季集中检修,存在供应缺口,预期后期进口量将逐步减少。随着天气转暖,传统下游进入需求旺季,春季检修陆续展开,甲醇供应量缩减。而上半年新投产产能有限,在港口烯烃逐步恢复的潜在利好支撑下,甲醇供需格局趋于向好。3、4月份,甲醇期价回调之后有望再次上涨,下方第一支撑位2800,第二支撑位2650,上方3000点阻力重重。5月份后,检修结束,甲醇恢复供应。南方进入梅雨季节,影响传统下游企业生产,甲醇走势或随着转弱。

第一部分甲醇行情回顾

一、能化品种涨跌统计

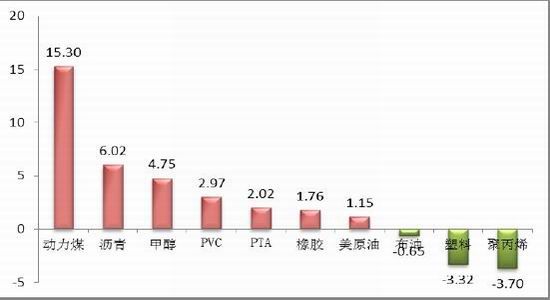

图1-1主要能化品种涨跌幅统计

资料来源:Wind、方正中期研究院整理

2017年1-2月份,国内化工板块主要期货品种涨多跌少,动力煤、沥青、甲醇等品种涨幅居前。其中,动力煤强势反弹15.30%,沥青上涨6.02%,甲醇涨幅也将近5.00%。国内宏观经济数据实现开门红,OPEC减产协议执行率创纪录,国际油价高位徘徊,节后企业存在补空需求,商品市场氛围整体偏暖,业者心态看涨,化工品价格顺势推涨。

二、甲醇期价走势

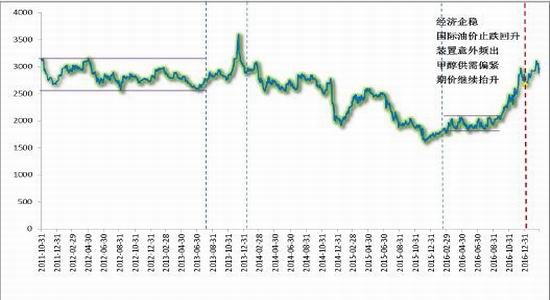

图1-2甲醇走势

资料来源:Wind、方正中期研究院整理

2017年伊始至今,甲醇维持强势上涨,攻破3000点整数关口压制之后,有效突破前期高点3011。在供给偏紧预期及国际报价高企的影响下,甲醇继续上行,最高触及3128,创近三年新高。2017年前两个月,甲醇累计涨幅达4.75%,甲醇期价不断走高的主要原因包括:第一,春节假期前企业迎来备货小高潮,节后回来下游存在补空需求,甲醇需求有所好转。第二,国际价格居高不下,春节期间因莱茵河水位较低导致运输受阻,欧洲市场甲醇供应减少,价格大幅走高,进而带动美洲市场价格上涨。第三,石油输出国组织达成减产协议,2017年1月1日开始执行,减产协议执行率创纪录,国际油价高位徘徊。此外,煤炭价格受到政策影响,继续上涨,甲醇生产成本增加。第四,天随着气转暖,需求旺季来临,例行春季检修即将开始,加之进口减少预期,甲醇供需格局偏紧。

第二部分宏观经济环境

一、经济数据实现开门红

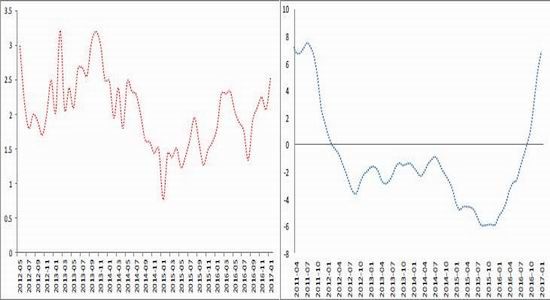

图2-1CPI当月同比 图2-2PPI当月同比

资料来源:Wind、方正中期研究院整理

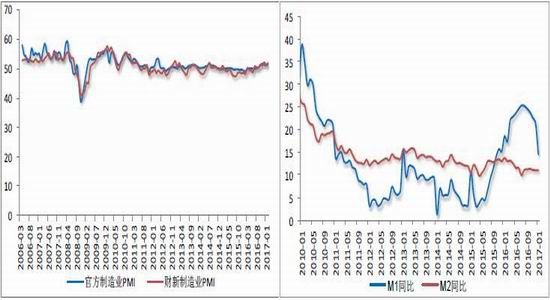

图2-3制造业PMI 图2-4M1、M2同比

资料来源:Wind、方正中期研究院整理

1月份居民消费价格指数(CPI)同比上涨1.8%,创五个月来新高。工业者出厂价格指数(PPI)同比下降5.3%,降幅较过去5个月有所收窄。1月CPI走高受季节性因素影响较大,全年通胀压力不大。中国1月官方制造业PMI好于预期,连续六个月高于荣枯线。非制造业商务活动指数微升0.1个百分点,继续保持稳中向好增长势头;财新制造业PMI降至51,连续七个月高于50荣枯线。从分项数据看,财新中国制造业PMI中,1月客户需求进一步上升,新订单量持续增长,但整体增速温和,较去年12月的近期高点有所回落。不过,新出口业务恢复增长,而且增速可观,创下2014年9月以来最高纪录。这显示中国经济2017年开局良好,延续缓中趋稳、稳中向好基本态势。

1月末,广义货币(M2)余额157.59万亿元,同比增长11.3%,增速与上月末持平,比去年同期低2.7个百分点;狭义货币(M1)余额47.25万亿元,同比增长14.5%,增速分别比上月末和去年同期低6.9个和4.1个百分点;流通中货币(M0)余额8.66万亿元,同比增长19.4%,符合市场预期。

二、美联储释放3月加息信号

01月31日至02月01日,美联储FOMC举行利率政策会议,宣布维持联邦基金利率目标区间在0.5-0.75%不变。02月22日公布1月联邦公开市场委员会会议的纪要,显示多数联储官员认为,从趋势看,美国就业及通胀同时超越美联储预定目标的可能性“很大”,如果经济持续稳定增长,就业及通胀符合或好于市场预期,将“适合在相当近期”加息。除了耶伦的“等待太久加息不明智”之外,费城联储主席哈克多次表态“三月可讨论加息”,克利夫兰联储主席梅斯特也指出,若美国经济持续强劲,可接受加息,纽约联储主席杜德利表示收紧货币政策的理由变得紧迫得多,预计美联储将在“相对而言不远的将来”加息一次。美联储多位官员密集发声,轮番发表鹰派言论,月加息概率迅速飙升。

第三部分甲醇供给分析

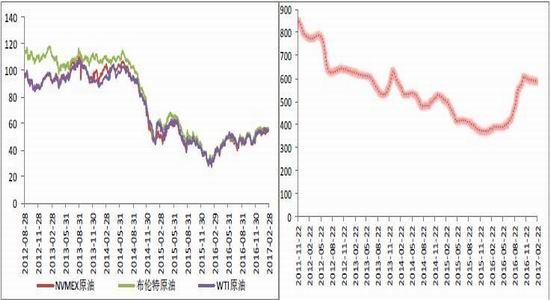

一、油价高位徘徊,煤炭继续回升

图3-1国际油价走势 图3-2环渤海动力煤价格指数

资料来源:Wind、方正中期研究院整理

OPEC从1月1日开始将日产量减少约120万桶,这是其2008年以来为提振油价而进行的首次减产。2月减产协议的执行率已经升至94%,1月份的执行率初步估计是82%。目前OPEC成员国的减产协议执行率已创出纪录高位,令市场感到意外。随着伊拉克和阿联酋这两个目前减产进度落后的成员国承诺将迅速赶上目标,未来几个月OPEC的减产执行率可能会进一步上升。美国原油库存已连续增长,产量增产仍然令油价承压。在多空力量拉锯以及投资者谨慎态度作用下,油价整体走势平缓,主流运行区间将保持在52-55美元/桶左右,提振国内化工品走势。

受到去产能政策的影响,煤炭价格不断抬升,甲醇生产成本大增。市场也有消息传出,相关部门正在考虑在3月中旬供暖季结束之后,从目前允许煤矿按照330个工作日生产,恢复至按照276个工作日生产,以防止再度出现产能过剩,恢复执行276个工作日限制措施或将持续6个月。供暖结束及淡季到来后煤炭需求将有所回落,若恢复限产,煤价将得到一定支撑,从而淡季不淡。2017年去产能的继续推进以及更多的有效产能关停将对煤炭产量起到更多实质收紧作用,从而部分缓解煤价过度暴跌的风险。

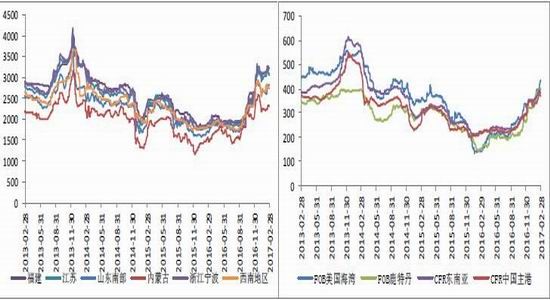

二、国内外价格强势联动

图3-3国内各地区市场价 图3-4国际主要甲醇报价

资料来源:Wind、方正中期研究院整理

从年初开始至2月底,国外主要甲醇价格快速上冲,FOB美国海湾价格已超过400美元/吨,FOB鹿特丹价格已超过400欧元/吨。外围装置意外不断,停车检修频繁,整体运行不高,部分货源发往中国进行套利,可售货源紧俏,重要商家积极补库。甲醇供应偏紧刺激国际甲醇价格持续上涨,有货者积极挺价惜售,业内人士后市看多。

欧美亚等地甲醇价格大涨,带动国内沿海地区价格重心上移,进而打开内地与港口的套利窗口,内地货源发往沿海地区,主产区企业出货压力不大。进入3、4月份,需求旺季来临,而装置陆续开启春季检修,甲醇供应量进一步趋紧,现货价格有望继续攀升。

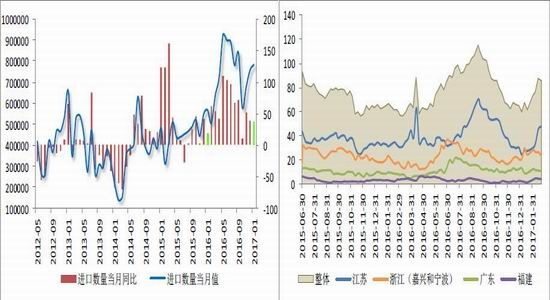

三、进口略有增加,港口库存走高

图3-5甲醇进口 图3-6港口库存

资料来源:Wind、方正中期研究院整理

2017年1月我国甲醇进口786.09千吨,累计总数量为786.09千吨,进口金额为2700.46万美元,进口均价343.53美元/吨。进口量环比增加3.48%,同比增加37.96%,与上年同期数量增加37.96%。市场预期3-4月份进口量大幅缩减,主要基于:货源优先选取去全球高价区域套利;CFR中国甲醇价格持续走高,基准价格被持续抬高,贸易商和下游工厂顽强抵触接受高价长约进口货源;国外后期供需存在供应缺口,无论是美国、文莱,其他重要区域也将在二季度出现春季集中检修。

传统下游开工普遍不高,多以消耗固有库存为主。甲醇价格处于高位,烯烃企业利润缩减甚至亏损,选择检修应对。港口库存积极走高,截止2月底,沿海地区甲醇库存略有下降至85.73万吨,整体可流通货源上涨19.23万吨附近。

第四部分下游需求分析

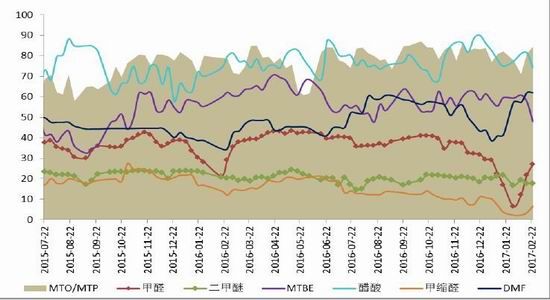

近年来在煤制烯烃、甲醇燃料等新兴下游稳健发展背景下,甲醛、二甲醚、醋酸及MTBE作为甲醇传统下游的主要消费产品,对甲醇消费速度逐渐有所趋缓,部分产品在甲醇消费占比中萎缩尤为明显。

图4-1下游企业开工

资料来源:Wind、方正中期研究院整理

甲醇价格处于历史高位,下游烯烃企业生产成本大增,企业利润严重缩减甚至出现亏损局面,多套装置停车检修或降负运行,以应对过高价格的货源。加之春节企业停工放假,烯烃开工出现小幅下滑,1月份烯烃平均开工率为79.47%。春节归来,山东联泓、阳煤恒通及浙江兴兴等多套装置陆续重启,以及前期重启的沿海地区装置负荷进一步恢复正常,烯烃开工好转,2月份平均开工率为80.24%。

甲醛企业春节期间大部分厂家停产过节,春节过后,国内甲醛及甲缩醛整体恢复显迟缓,虽在原料甲醇大幅推涨下,市场重心跟随出现一定的走高,然局部工厂原料库存、产品库存仍显高位,且行业整体开工持续不高,悉知现阶段甲醛行业开工围绕2-3成水平,短期该市场仍处于恢复过程中。

国内醋酸市场1月份持续走跌,价格不断刷新低。到下旬市场跌至低位,且考虑运输等因素,市场逐步离市休假。醋酸供应较充裕,因厂家多数运行正常,因此库存均偏高。且节前厂家排库操作为主,价格下调,且基于看跌心态,下游采买意向不高,厂家库存一度偏高。节后在整体供应有所趋紧、下游终端缓慢恢复下,市场则呈现稳步上移态势。且近日华东主要装置停车、河南及山东部分相继报出检修计划,加之各厂家库存压力不高、成本面支撑等因素对行情推动较强。

国内二甲醚行业产能严重过剩,行业受下游消费市场单一、原料甲醇高位等因素影响,该产品工厂多陷入常年亏损状态,部分时段微利或处成本线附近。节后因北方环保监查持续,山东、河北等地部分二甲醚工厂被迫停工或减量,导致行业开工持续低迷,目前开工整体不足两2成,短期行业低负运行态势将延续。

1月初,原料市场率先反弹,成本压力下MTBE厂家主观推涨意向较为强烈,同时节前部分中间商出现试探性抄底举动,MTBE厂家出货好转下迅速推涨。临近年底,MTBE厂家陆续完成排库任务,市场现货供应量下降,同时原料价格仍有涨势,MTBE价格触底反弹,但是春节假期在即,市场运力下滑明显,MTBE市场实际成交量较少。2月国内MTBE市场南北走势迥异,北方市场假期结束之后厂家多有降库需求,但是汽油行情走势欠佳,MTBE厂家出货艰难,多有降价促销举动;南方市场因资源量少,且市场需求尚可,当地MTBE厂家多有推涨举动。

虽然近期MTBE开工率跌至相对低位,但生产厂家库存多处于中位水平,保证供应无虞,需求面仍难有利好支撑。MTBE装置陆续进入检修期,地炼MTBE装置整体开工率出现明显下降。

目前,北方环保监察持续、两会即将召开等影响,后期需密切关注国家政策面对甲醛及下游终端的"渗透"影响。

第五部分技术分析

图5-1甲醇主连走势

资料来源:Wind、方正中期研究院整理

短期来看,甲醇盘面将继续回调,下方第一支撑位为2800点,如若跌破2800点,则有可能回踩2650。

随着需求旺季的到来以及例行春季检修的启动,甲醇或止跌回升,3000点处承压。

第六部分后期走势

目前甲醇基本面偏弱,下游需求尚未完全恢复。甲醇企业利润丰厚,检修意愿不强,装置开工率继续提升。欧美等地区装置轮番检修,供应格局偏紧,外商正紧盯国内甲醇制烯烃装置运行对甲醇的预期需求,持货者积极看涨,报盘居高不下,海地区贸易商及下游企业抵触高价货源。1月甲醇进口量环比增加,但预期后期进口量将逐步减少,因为3-5月份美国、文莱以及其他重要区域将在二季度出现春季集中检修,存在供应缺口。随着天气转暖,传统下游进入需求旺季,春季检修陆续展开,甲醇供应量缩减。而上半年新投产产能有限,在港口烯烃逐步恢复的潜在利好支撑下,甲醇供需格局趋于向好。3、4月份,甲醇期价回调之后有望再次上涨,下方第一支撑位2800,第二支撑位2650,上方3000点阻力重重。5月份后,检修结束,甲醇恢复供应。南方进入梅雨季节,影响传统下游企业生产,甲醇走势或随着转弱。

方正中期 夏聪聪

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。