一、行情回顾

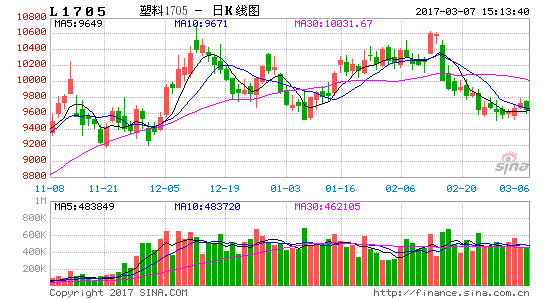

2017年1-2月LLDPE期货先扬后抑,冲高后回落。1月塑料期货震荡走高,春节过后,塑料期货继续上涨,最高上涨至10625元/吨,接近前期高位,2月中旬塑料期货见顶回落,至2月底,塑料期货最低跌至9510元/吨,下跌幅度高达1115元/吨。

二、原油市场

2017年1-2月多空因素相互作用,国际原油维持区间震荡。2106年底欧佩克达成减产协议,据最新的数据显示,欧佩克在2017年1月是减产幅度达到承诺规模的90%,执行率创纪录高位,其中沙特、卡塔尔和安哥拉实际减产幅度超过了它们所承诺的水平。但是随着原油价格的反弹,美国页岩油产业持续复苏,美国活跃钻井数增加至602座,创2015年10月以来新高,美国原油产量也再度突破900万桶/天大关。

三、现货市场情况

2017年1、2月LLDPE价格先扬后抑,2月底华北LLDPE价格为9550-9750元/吨,较年初下跌300元/吨;华东LLDPE价格为9700-9850元/吨,较年初下跌250元/吨;华南LLDPE价格为9850-9950元/吨,较年初下跌450元/吨。节后大幅下跌主要有三方面原因,一方面,近期PE装置检修较少,塑料港口到港量较大,塑料供应充足;另一方面,春节期间石化库存和港口库存快速积累,节后下游工厂开工后库存并未下降,反而继续增加;此外,下游需求恢复较慢,未现集中备货。

四、总结与操作建议

2017年1月欧佩克减产进度良好,美国钻井平台数持续回暖带动页岩油产量稳步增加,原油震荡区间短时间内难以突破。春节期间聚乙烯库存快速积累,至2月底,库存不降反升,石化企业的总库存量在百万吨之上,此外由于聚乙烯到港量剧增,港口库存维持高位。石化库存高、港口库存高和贸易商持货量高成为压制价格的重要因素。供给来看,二季度石化企业装置较密集,涉及山东、东北及华东区域,主要影响线性和低压品种,总损失产量超30万吨。下游需求来看,3月下游农膜需求旺季逐渐开启,近期价格下跌使得下游备货时间延后,预计3月将出现集中备货行情。综合来看,供给压力大、库存高成为压制目前行情的重要因素,后期检修规模较大,农膜需求旺季开启,聚乙烯供需转好。中线看涨,逢低买入L1705为主。

LLDPE期货盘面情况

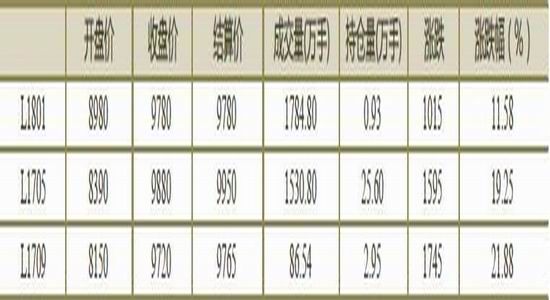

表1:LLDPE期货数据

数据来源:WIND、方正中期研究院

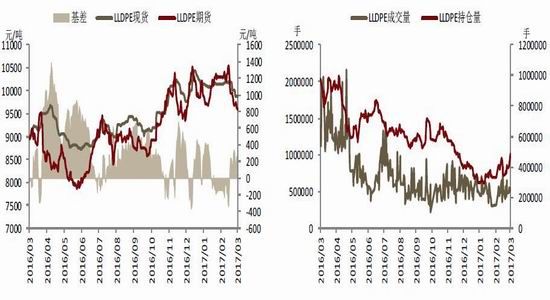

图1:LLDPE期现价格 图2:LLDPE成交量、持仓量

数据来源:WIND、方正中期研究院

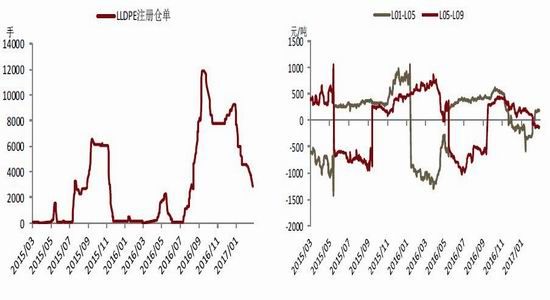

图3:LLDPE仓单数量 图4:LLDPE跨期价差

数据来源:WIND、方正中期研究院

2017年1-2月LLDPE期货先扬后抑,冲高后回落。1月塑料期货震荡走高,春节过后,塑料期货继续上涨,最高上涨至10625元/吨,接近前期高位,2月中旬塑料期货见顶回落,至2月底,塑料期货最低跌至9510元/吨,下跌幅度高达1115元/吨。节后大幅下跌主要有三方面原因,一方面,近期PE装置检修较少,塑料港口到港量较大,塑料供应充足;另一方面,春节期间石化库存和港口库存快速积累,节后下游工厂开工后库存并未下降,反而继续增加;此外,下游需求恢复较慢,未现集中备货。

上游市场情况

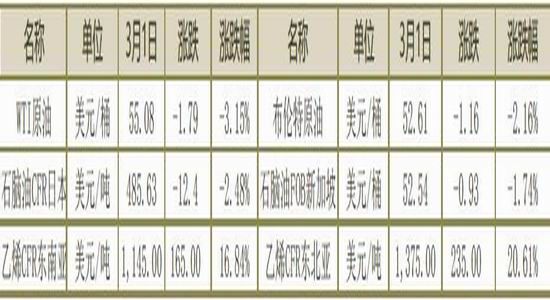

表2:LLDPE上游市场数据

数据来源:WIND、方正中期研究院

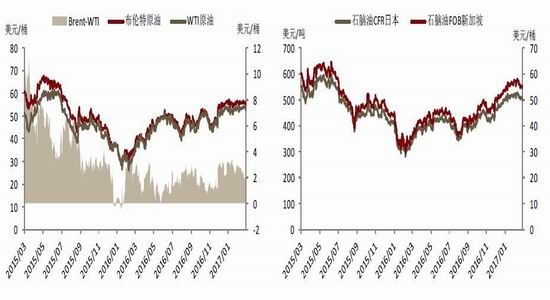

图5:国际原油价格 图6:石脑油价格

数据来源:WIND、方正中期研究院

2016年11月30日,欧佩克达成缩减石油产出的协议,减产幅度为120万桶/日,于2017年1月开始,为期6个月。以俄罗斯为首的非OPEC产油国同意减产55.8万桶/日以配合OPEC的减产行动。欧佩克2月份《石油市场月度报告》的数据显示,2017年1月份欧佩克13个成员国原油日产量3214万桶,比2016年12月份原油日产量减少89万桶。国际能源署周五发布的《石油市场月度报告》认为,欧佩克成员国减产幅度达到承诺规模的90%,执行率创纪录高位。欧佩克各个成员国减产协议执行力度不一。其中沙特、卡塔尔和安哥拉实际减产幅度超过了它们所承诺的水平。

随着原油价格的反弹,美国页岩油产业持续复苏。贝克休斯最新数据显示,截至2月24日当周,美国活跃钻井数增加至602座,连续第6周攀升,刷新2015年10月以来新高,进一步延续了长达9个月的回升势头。随着美国油井数量以及产出效率的同步提升,美国原油全面增产,美国周度原油产量时隔11个月后再度突破900万桶/天大关。

尽管欧佩克减产取得一定的效果,但美国页岩油产量反弹及原油库存压力依旧较大,后期原油走势谨慎看涨。

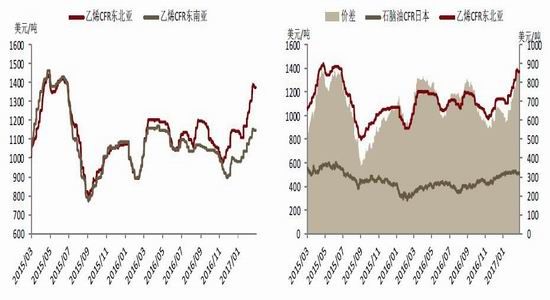

图7:乙烯价格走势 图7:石脑油-乙烯价差

数据来源:WIND、方正中期研究院

2017年1-2月PE上游原油价格上涨为主,2月底,石脑油CFR日本和石脑油FOB新加坡分别为508.75美元/吨和55.21美元/桶,分别上涨了1.70%、2.79%,乙烯CFR东北亚和乙烯CFR东南亚分别为1375美元/吨、1,145美元/吨,分别上涨了20.61%、16.84%。动力煤和甲醇期货分别为580.4元/吨和2909元/吨,分别上涨了16.35%、9.07%。

LLDPE供需面情况

表3:LLDPE现货市场数据

数据来源:WIND、方正中期研究院

一、LLDPE供应分析

表4:PE新装置投产计划表

数据来源:卓创资讯,方正中期研究院

2016年我国聚乙烯产能在1615.8万吨,占全球总产能的15%左右,相比于2015年新增产能87万吨/年,增速在5.69%。2016年全年累计产量1451.54万吨,累计同比增长7.21%。预计在2017年我国国内预计有4家石化企业装置计划投产,总计产能为175万吨,产能增速在10.83%,按照前几年的经验,部分聚乙烯装置投产延后概率较大,实际产能投产增速将低于预期。其中除中海油惠州基地为油制聚乙烯装置,其余均为煤制聚乙烯装置,如果均能顺利投产,2017年底我国聚乙烯产能达1790.8万吨。

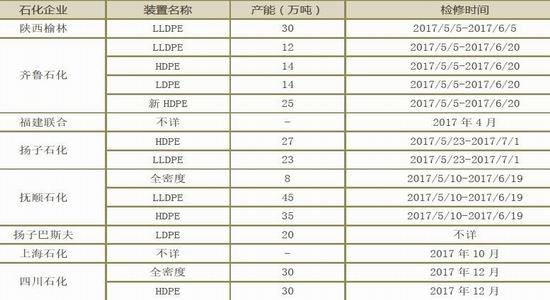

表5:2017年上半年PE检修计划表

数据来源:隆众化工,方正中期研究院

2017年PE整体检修产能为428.5万吨,小于前两年,2017年PE装置检修集中二季度为主,与往年检修集中时间基本一致,如陕西榆林、齐鲁石化、扬子石化和扬子石化等。据不完全统计,涉及检修的装置产能在293万吨,检修期内将影响30.53万吨左右的产量。

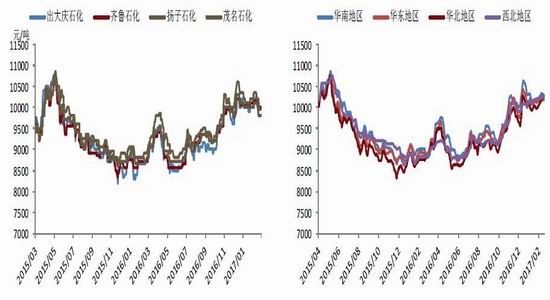

图9:LLDPE出厂价格 图10:LLDPE现货价格

数据来源:WIND、方正中期研究院

2017年1、2月LLDPE价格先扬后抑,2月底华北LLDPE价格为9550-9750元/吨,较年初下跌300元/吨;华东LLDPE价格为9700-9850元/吨,较年初下跌250元/吨;华南LLDPE价格为9850-9950元/吨,较年初下跌450元/吨。LDPE价格大幅下跌,2月底华东LDPE价格为10250-10700元/吨,较年初下跌1500元/吨;2月底华东HDPE注塑价格为9900-11200,较年初下跌850元/吨。

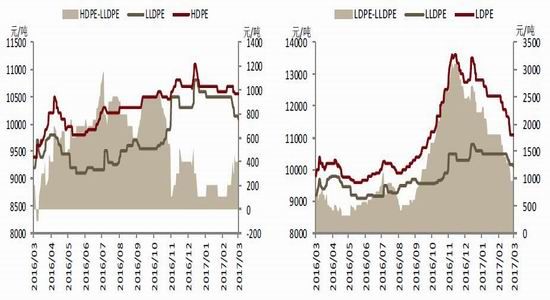

图11:HDPE、LLDPE价格 图12:LDPE、LLDPE价格

数据来源:WIND、方正中期研究院

2017年1、2月LLDPE、HDPE价格走势相似,LDPE价格大幅下跌。2016年下半年开始LDPE和LLDPE价差大幅提升,2016年底至今LDPE价格快速下跌,其价差也明显回落。

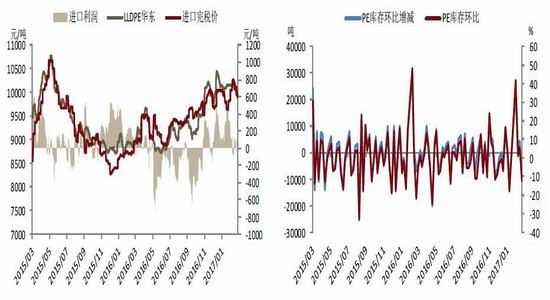

图13:进口利润 图14:PE库存环比

数据来源:WIND、方正中期研究院

春节期间塑料贸易市场暂停,但生产企业以及进口货源仍源源不断增加,石化生产企业库存水平明显增加,环比假期前聚乙烯库存总量增加超60%。2016年底起国外货源进口明显增多,国内四大港口库存春节期间累积明显,环比假期前增加50%左右,同比去年节后同期增加超30%。至2月底石化库存和港口库存不降反升,石化库存维持在100万吨以上,主要由于供需矛盾突出,需求恢复缓慢。预计3月随着下游旺季需求带动,库存将逐步消化。

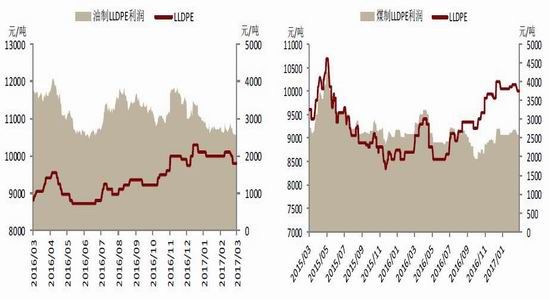

图15:油制LLDPE利润 图16:煤制LLDPE利润

数据来源:WIND、方正中期研究院

2014年原油大幅下跌以来,石脑油制聚乙烯较煤制聚乙烯有很明显成本的优势,随着原油反弹,石脑油制聚乙烯的成本的优势减小。但随着煤炭行业供给侧改革的深入,煤炭价格表现较坚挺,煤制聚乙烯利润或将继续下降。

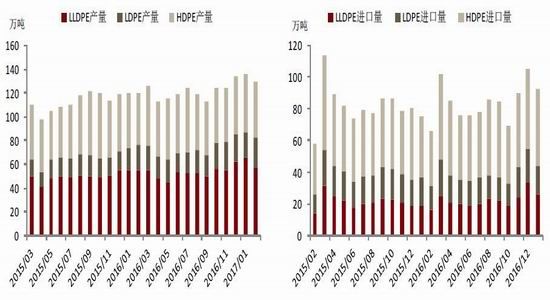

图17:PE月度产量 图18:PE月度进口量

数据来源:WIND、方正中期研究院

2017年1月和2月PE装置检修较少,PE产量同比和环比出现上涨。2017年1-2月国内PE产量约265.62万吨,同比增加9.85%。其中LLDPE产量122.6万吨,同比增加9.76%,LDPE产量47.62万吨,同比增加17.16%,HDPE产量95.41万吨,同比增加6.34%。

2016年底至今,PE进口量同比大幅增加。海关数据显示,2017年1月PE总进口92.83万吨,环比减少11.95%,同比增加23.74%。2017年1月PE出口1.64万吨,环比减少41%,同比增加15.5%。

二、LLDPE需求分析

图19:PE农膜企业开机率 图20:PE包装膜企业开机率

数据来源:卓创资讯、方正中期研究院

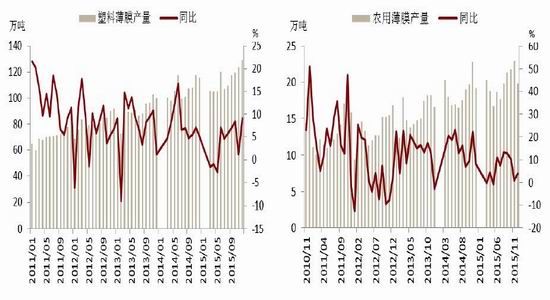

图21:塑料薄膜产量 图22:农业薄膜产量

数据来源:WIND、方正中期研究院

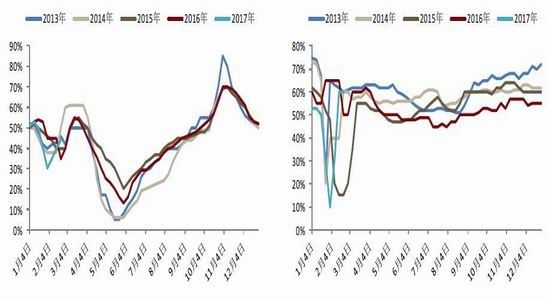

LLDPE主要应用在农膜、日用包装膜、食品包装膜、拉伸膜等领域。其中农膜需求占比在35.8%,包装膜占比在48.4%。日用包装膜、食品包装膜以及拉伸膜淡旺季并不明显。农膜需求有明显的淡旺季,农膜又分棚膜和地膜,地膜的旺季则在春节-3月份,棚膜的使用旺季是在9-11月份。2017年春节后到2月期间,下游农膜需求并未释放,预计3月市场需求好转,将出现集中备货行情。

总结与操作建议

2017年1月欧佩克减产进度良好,美国钻井平台数持续回暖带动页岩油产量稳步增加,原油震荡区间短时间内难以突破。春节期间聚乙烯库存快速积累,至2月底,库存不降反升,石化企业的总库存量在百

万吨之上,此外由于聚乙烯到港量剧增,港口库存维持高位。石化库存高、港口库存高和贸易商持货量高成为压制价格的重要因素。供给来看,二季度石化企业装置较密集,涉及山东、东北及华东区域,主要影响线性和低压品种,总损失产量超30万吨。下游需求来看,3月下游农膜需求旺季逐渐开启,近期价格下跌使得下游备货时间延后,预计3月将出现集中备货行情。综合来看,供给压力大、库存高成为压制目前行情的重要因素,后期检修规模较大,农膜需求旺季开启,聚乙烯供需转好。中线看涨,逢低买入L1705为主。

方正中期 梁家坤

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。