一、行情回顾

2017年2月份铝价先涨后跌,呈现宽幅震荡格局,截止2月23日,LME铝收于1865美元/吨,月涨幅2.3%;国内沪铝1704收于13840元/吨,基本持平于月初价格。本月沪铝表现先强后弱,振幅明显大于外盘,沪伦比值同样是前高后低。2月作为春节长假后的首个交易月份,整体现货市场仍未完全恢复,现货消费略显低迷也明显对期价造成了较大压力。

图1:LME三月铝走势

图2:沪铝主力合约走势

资料来源:WIND资讯 银河期货研发中心

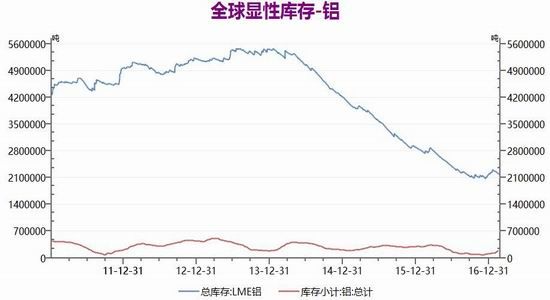

截止2月23日,LME铝库存为2186475吨,SHFE最新公布铝库存为189218吨,合计2375693吨,较上月报告期减少41483吨,库存继续小幅减少但国内外分化明显。从两市库存具体数据来看,LME铝库存较上月减少112150吨,LME铝库存下滑态势持续;但国内SHFE铝库存年后明显增加,最新2月17日库存较1月20日增加70667吨,国内节后运输回升带来消费地库存回升。单从库存数据来看,LME铝库存继续去库存,而国内则呈现季节性库存量回升,支持铝价阶段性外强内弱。

从期现结构角度来看,2月电解铝现货贴水幅度明显扩大,在节后交易日甚至出现贴水高达300元/吨的极端情况,一度引发大量的买现抛期套利行为。由于春节期间电解铝集中到货,外加春运结束后运力恢复,整个2月份消费地库存明显大幅增长。由于库存居高不下,外加下游消费恢复有限,整个2月份现货贴水长期维持在200元/吨上方,交割货源相对紧俏,现货价格对期铝拖累明显。

图3:全球铝显性库存(单位:千吨)

图4:国内铝基差

资料来源:WIND资讯 银河期货研发中心

二、铝市供需分析及行业动态

1、铝市供应概况

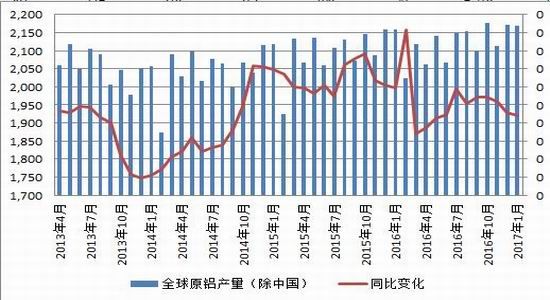

国际铝业协会(IAI)周一公布的数据显示,1月全球(不包括中国)原铝日均产量降至69,900吨,12月修正为70,000吨。1月全球(不包括中国)原铝产量为216.8万吨,低于12月的217.1万吨。1月中国原铝产量为295万吨,去年12月为289.1万吨。全球原铝1月总产量合计526.8万吨,与2016年1月产量相比大幅增加,中国贡献了绝大多数新增产量。从地区来看,亚洲、中东地区产量仍在持续扩张,而北美、澳洲等产量略有下滑。

图5:IAI全球原铝产量(单位:千吨)

图6:海外原铝产量(单位:千吨)

资料来源:WIND资讯 银河期货研发中心

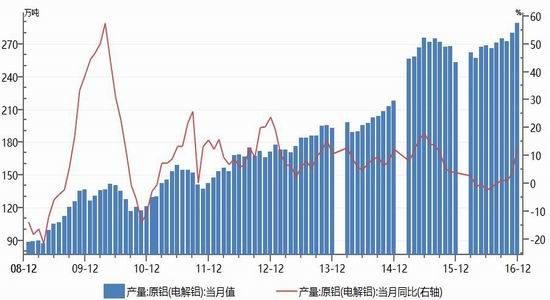

国家统计局暂未公布国内1月份相关产量数据,从相关行业机构统计数据来看,国内2017年1月原铝产量进一步增加。亚洲金属网统计数据显示,1月份国内电解铝产量增加9.6万吨至296万吨,环比增加2.2%,同比上涨18.65%;而国际铝业协会数据显示国内1月电解铝产量为295万吨,整体偏差不大。从开工率来看,截至1月底国内铝冶炼企业建成产能4389.8万吨,运行产能3722.1万吨,产能运行率84.79%,较上月上升0.71个百分点。单月原铝产量继续创下新高,低成本产区如山东、新疆、内蒙古等地产量仍在持续上升。

最新消息显示,2月22日,新疆天龙矿业后10万吨电解铝项目96台400KA电解槽一次性起槽成功,标志着公司400KA系列二期工程将正式走向生产阶段。该产能正式投放生产,一方面意味着企业增产、复产意愿依然高涨,二代表着先进产能在现阶段多数仍有利润空间,开工率将维持高位。供应端整体恢复态势并没有明显放缓,整个市场炒作的供给侧改革也未实际落实,产量维持增长。

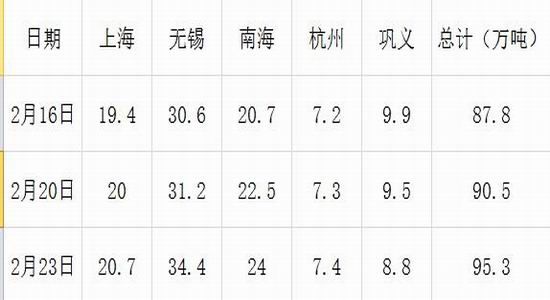

另一方面来看,国内铝社会库存仍然在快速增长,以上海有色网统计的国内五地铝社会库存来看,截止2月23日,最新五地库存合计95.3万吨,接近100万吨大关。回顾1月份铝社会库存来看,1月19日铝五地合计铝库存仅39.5万吨,也就是月度铝社会库存环比增加近55万吨,春节期间及节后货运能力大幅恢复,到货量大增及消费端季节性低迷,使得库存持续攀升。从库存这个角度来看,供应端压力也在明显激增,使得现货市场维持长时间大幅贴水,阶段性供应增速过快的问题较为凸出。

从最新消息来看,国内环保小组于2月中旬再度入驻山东、河南、山西等电解铝重要产地,进行环保督察。但是关于电解铝企业产能实际控制的仍没有明确文件,我们认为电解铝企业产能很大一部分属于民营企业,且并不算落后产能,未来产能缩减的幅度和概率都不会很大,对供应端实际影响或有限。

图7:国内原铝产量及同比变化

图8:国内五地铝社会库存变化

资料来源:WIND资讯 银河期货研发中心

2、铝市需求端

统计局很多统计数据仍未公开发布,我们个别从侧面数据来推断国内铝市下游整体表现。首先国内1月份官方制造业整体数据好于预期,据统计局发布,中国1月官方制造业PMI51.3,预期51.2,前值51.4,连续6个月在荣枯线上方;非制造业PMI54.6,前值54.5。国内制造业整体延续攀升反弹,高景气表现对拉动铝消费有持续帮助。

而从出口方面来看,海关数据显示,2017年1月我国未锻造铝及铝材(包括原铝、铝合金以及半成品铝制品)出口量维持在39万吨,持平于12月表现。同比来看,较去年2016年1月增加1万吨或2.63%,显示铝材出口依然可观。现阶段沪伦比值较2016年有所转好,未来或有利于出口的进一步复苏,不过考虑到今年外贸摩擦加剧,政策方面或不利于铝材出口增长,整体出口很难呈现非常乐观。

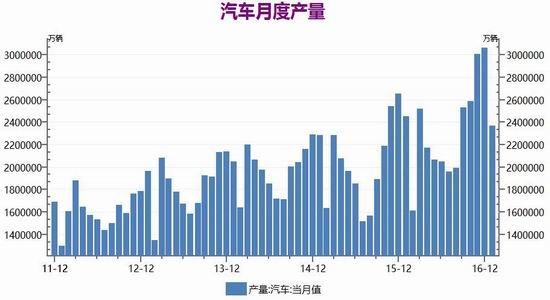

从汽车方面来看,2017年1月受春节和购置税优惠政策调整等因素影响,2017年1月汽车产销分别完成236.9万辆和252.0万辆,产量比上年同期下降3.9%,销量比上年同期增长0.2%。由于政策的转变,汽车行业在2017年很难维持去年的高速增长;从最新的产销数据来看,1月汽车产销同比增速已经大幅下滑,甚至出现同比负增长。

总体来看,由于基建都投资存在,整个制造业维持相对乐观表现;然而由于出口及汽车产量下滑,铝需求端也很难维持去年高增速,需求端增速将逐步下滑,很难再积极的推动铝价上涨。

图9:我国汽车月度产量

图10:未锻造的铝及铝材出口量

资料来源:WIND资讯 SMM 银河期货研发中心

3、行业近期重要动态

2月6日,云南昭通70万吨电解铝项目正在进行环保审批,目前14个项目只剩3个项目仍在报建状态。

2月7日,西南铝业1月份实现开门红,其中集团商品产量同比增长16.1%,公司继续开足马力生产。

2月8日,力拓计划2017年铝土矿产量目标为4800-5000万吨,氧化铝产量预期为800-820万吨,铝产量预期为350-370万吨,整体较2016年小幅增长。

2月15日,河南省政府网消息显示,环保部门将从2月15日开始进驻,进行为期一个月的空气质量专项督查,另山东、河北、山西同时存在环保组入驻。

2月16日,俄罗斯铝业公布,去年四季度铝产量93万吨,按季度略升1%,氧化铝产量193.9万吨,按季升4%,2016年铝产量合计368.5万吨,按年升1.1%。

2月21日,国际铝业协会(IAI)周一公布的数据显示,1月全球(不包括中国)原铝日均产量降至69,900吨,1月全球(不包括中国)原铝产量为216.8万吨,1月中国原铝产量为295万吨。

2月22日,新疆天龙矿业后10万吨电解铝项目96台400KA电解槽一次性起槽成功,标志着公司400KA系列二期工程将正式走向生产阶段。

三、价格走势展望

从宏观方面来看,全球经济数据表现持续乐观,美国、欧洲及中国制造业仍处于回暖之中。2月份最新美联储会议纪要显示,美联储多数官员认可未来加息将有三次,但对于加息路径仍存疑虑,2月份美元指数整体触底回升。未来美联储加息依然对大宗商品表现有所抑制作用,如果年内加息速度较快,美元指数存在快速走强的可能性。从国内宏观数据来看,PMI及PPI持续表现可观,基建投资在今年将继续稳定拉动内需,不过下游房地产及汽车行业的趋于低迷,将部分抵消基建的增长,整体保持相对稳定。从铝的基本面来看,供应量在1月份继续环比、同比增长,且再创新高,产能快速释放期仍在持续。市场对于供给侧改革的炒作并未迎来实质性改观,政策对于电解铝产量影响明显弱于预期。从库存来看,快速飙升的库存显示阶段性供应过剩加剧,市场承压明显加剧。现阶段大量的低成本企业仍然具有一定利润空间,尤其是新投产产能多数具备利润,未来产量或继续维持增长,供应过剩将继续施压铝价,短期期铝或进一步震荡下行,3月份沪铝主力运行区间1.3-1.35万。

银河期货 廖凡

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。