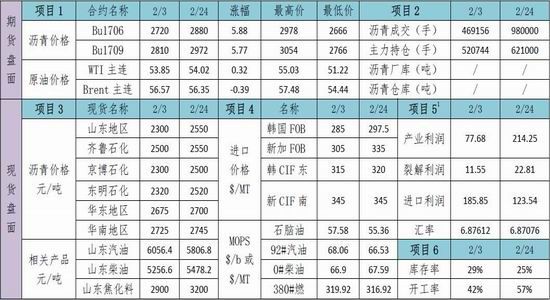

一、产业链数据

期货盘面

二、产业链分析

近期沥青产业基本面评价为“中性”,期现趋同性高。期货方面:本周期货较为强势,周五多头强势拉涨,1706合约整周上2.71%。但是裂解价差却下跌4.52点;现货方面:产业现货总体表现良好,开工率略升,库存率略降,炼厂利润平稳增长,同时山东地区的现货价格继续提高。

我们认为,近期“沥青短期矛盾凸显,可能面临回调”。假如一个产品原料充足,开工和贸易库存在提高,下游需求却没有得到比例恢复,但现货价格飞涨,那么该现货价格很有可能存在虚高,那么期货价格回调便是大概率事件。当然,存在看好远期导致价格坚挺的情况发生。

所以我们在思考:山东出厂价和韩国FOB是否虚高?是否受到市场虚假信息的挑动和非理性心理的影响?假如是,那么期货价格的回调就相对凶猛。同时我们担心,假如原油价格上涨,同时沥青期货也随之利润数据截止时间为每周四,包括裂解利润、炼厂利润、进口利润和替代利润,下同。

上升,但多头在高位缓慢抛货,且脚步不断加快,那么沥青价格就面对断崖式下跌。但是,我们对“原油价格”和“下游的需求弹性”表示不确定,所以我们把它们作为不确定因素。

从策略一致性的角度思考,我们依旧看好本年的沥青行情,所以建议回调后逢低做多,不建议盲目跟风,除非能准确把握“空的上边界”。

(一)内外盘情况

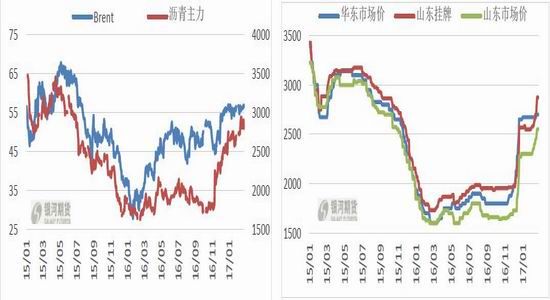

本周内外盘走势相关性不大。从节前到现在,外盘原油一直处于盘整阶段;但是沥青多空双方博弈较为明显。截止至本周五,WTI收54.22点,较上周五涨0.54%,Brent收56.35点涨0.63%,BU1706合约收2880点涨2.71%,BU1709合约收2972点涨2.91%。具体见图1。

图1:Brent首行(左)与沥青主力(右)走势单位:$/b或元/吨 图2:国内沥青价格走势

资料来源:WIND资讯 银河期货研发中心

(二)现货成交情况

沥青现货继续走强,但是成品油市场表现不一。

(1)沥青现货成交。节后,由于沥青供应并未见大幅度提高,加上部分刚性需求在启动,以及部分贸易商开始接货做准备,所以本周的沥青价格继续提高。截止周五,山东市场均价在2550元/吨左右较上周上涨100元/吨,节后共上涨200元/吨;华东市场均价在2700元/吨较上周提高25元/吨,节后共上涨25元/吨。具体见图2。

据了解,部分贸易商已经开始在山东接货,但是接货量不是很大。贸易商的心态可能是:现货和期货价格居高不下,同时对后市看涨,可以适当买些货作为储备,但是不敢大量仓储,怕价格会在短期有所松动。但我们怀疑,最近市场蓄意制作“货源紧缺”的信息,导致价格非理性上涨。

(2)成品油现货成交。节前的春运汽柴油储备是成品油需求的季节性高潮,但是节后汽柴油需求走弱,所以价格相继下降,但是本周汽柴价格涨跌不一。截止本周五,山东地炼汽油均价5806.8元/吨较上周五下降51.2元/吨,柴油均价为5478.3元/吨较上周上升了233.5元/吨。

目前汽柴去消费的价差(汽-柴)为-256.57元/吨,较上周继续下降了242.09元/吨。汽柴价差在2017年1月中旬开始恢复到正常水平之后,目前又走向“逆价差”状态,同时这个逆价差正在不断扩大。见图3;

(3)新加坡市场现货成交。MOPS成品油和燃料油的变化走势紧跟国际原油,各个品种都有一定的波动,截止至周四,石脑油收55.36美元/桶,汽油92#收66.53美元/桶,柴油0#收67.59美元/桶,见图4。

图3:国内成品油价格(左)与Brent走势 单位:$/b或元/吨 图4:新加坡成品油价格走势

资料来源:WIND资讯 银河期货研发中心

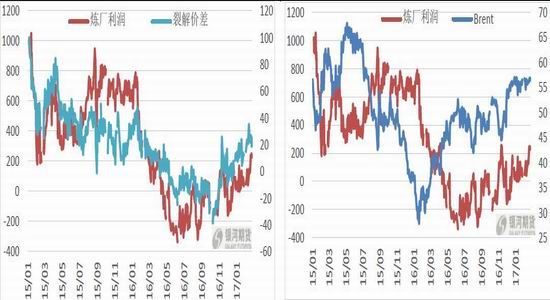

(三)产业链利润

相比上周,本周裂解利润降低4.52点,加工利润提高103.49元/吨,进口利润降低62.11元/吨。

(1)裂解利润。本周的产业裂解利润为22.81点,较上周降低4.52点,主要原因在于沥青裂解和成品油裂解都有所降低。2016至今,裂解利润最高值是47.12点,最低值是-38.4点。见图5;

自2016年10月初裂解利润出现年度最低值后,目前已经很大程度上得到恢复,基本回到2016年年初的水平。但是从十余年的数据来看,目前的裂解处于历史中位水平,对于产业套利来说,确实一个比较艰难的选择,但是假如能持续坚持一个策略方向的话,盈利的可能性还是可以期待的。

图5:裂解价差(右) 图6:炼厂理论利润(左) 单位:$/b或元/吨

资料来源:WIND资讯 银河期货研发中心

(2)产业利润。本周原油均价较上周几近持平,本周(56.44美元/桶)较上周(56.07美元/桶)上涨了0.37美元/桶,因为沥青价格有一定的提高,所以本周炼厂利润进一步提高,平均利润为214.25元/吨,较上周盈利增加103.49元/吨。节后至今,炼厂利润一直在提高,共提高了146.945元/吨。所以,我们不禁思考,这个利润节点是否是短期回调的拐点?

截止本周,2016年至今的炼厂平均利润为21.85元/吨,最大值是787.10元/吨,最小值是-334.65元/吨。见图6;

回顾十余年的历史数据,近期的产业利润处于历史中位偏低水平,所以我们相信产业利润仍旧有比较大的看涨空间。所以从产业利润的角度看,做多利润相对安全。

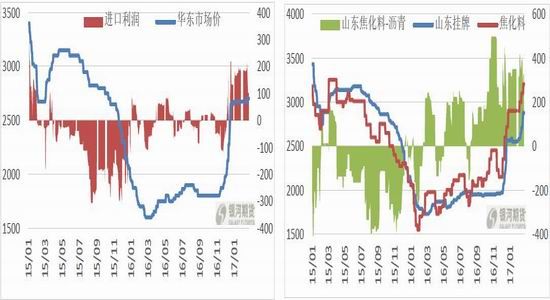

(3)进口利润。本周进口批发价格和华东市场价都有所提高,但是进口价格上涨的幅度大于国内市场批发价,所以进口利润较上周有所降低,平均利润为123.54元/吨,较上周盈利降低了62.11元/吨。据了解,近期进口价格将会进一步增加20~30美元/吨,韩国FOB价格可能到达310~325美元/吨。见图7;

图7:华东沥青进口利润 单位:元/吨 图8:山东焦化料与沥青走势单位:元/吨

资料来源:WIND资讯 银河期货研发中心

(4)产业替代利润。本周焦化料价格为3200元/吨,较上周增加100元/吨。山东焦化料同山东沥青的价差为650元/吨,同上周持平。我们认为,沥青的替代利润包括产业替代、产品替代,同时还应关心产业的互补利润,这方面的资料可以参考我们撰写的2017年沥青年报(2016年12月)。见图8。

(四)供给端分析

我们将近期供应端评价为“中性”,炼厂库存率降低2%,开工率提高5%。

(1)炼厂库存率。炼厂库存率在25%左右,较上周降低2%,其中山东降低3%,华东降低1%。2016年1月至今,平均库存率在29.10%,最高水平42%,最低水平20%。今年沥青的炼厂库存总体较低,炼厂库存从2016年8月的36%开始持续走低,2016年12月以来一直处于最低库存水平范围。见图9。

在1月和2月初,我们曾问道,“据了解,虽然大家今年的沥青行情较为乐观,但是较低水平的炼厂库存和居高不下的现货价格和期货价格也致使沥青贸易商无意愿冬储,不知道2月下旬之后市场结构是否会发生变化?”从目前来看,我们认为贸易商相对处于相对劣势的局势,但我们相信“商人的智慧”。

同时,我们认为,2016年因为环保、季节性、进口等各种因素的叠加导致沥青价格被扭曲,假如当下贸易商反季节“过量备货”,且在上半年可能不会轻易去库存,那么当下的供需节点是否可能成为2017年价格再度被扭曲的导火线?

图9:库存和开工率 图10:沥青产量和进出口 单位:万吨

资料来源:WIND资讯 银河期货研发中心

(2)炼厂开工率。

1)沥青开工率。节后炼厂开工率正在稳步提高。本周开工率在57%左右,较上周提高5%,其中山东提高3%,华东提高7%。节后,沥青开始率已经逐步回升到节前正常水平,预计开工率会在5~6月出现小高潮。

自2016年9月上旬以来炼厂开工率维持在较高水平,2016年1月至今的平均开工率为61.69%,历史最低值为42%,最高值是75.37%。见图9。

2)地炼常减压开工率。由于节后受国内工程基建开工率上涨及终端下游集中补库等因素的影响,地炼柴油出货顺畅,炼厂库存低位,生产积极性较高,所以常减压开工率有所提高。本周的开工率为64.20%,较上周提高1.85%。

自2016年8月下旬以下成品油利润向好,所以地炼常减压开工率维持在历史较高水平,2016年至今的平均开工率为59.22%,历史最低为29.34%。

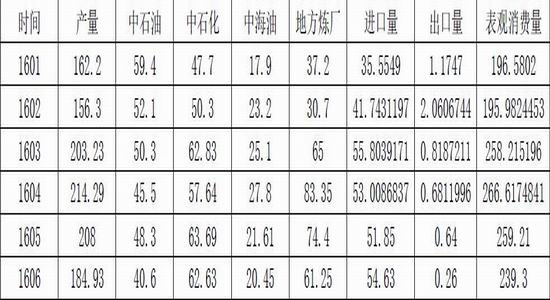

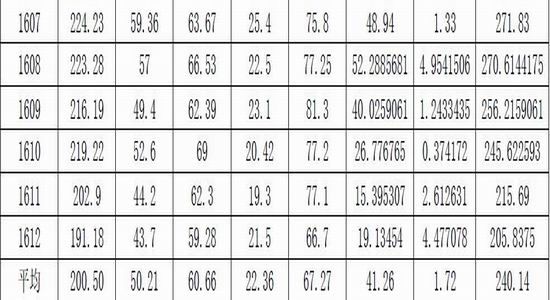

(3)产量和进出口。2017年1月炼厂产量达161.23万吨,较上月减少29.95万吨,较2016平均水平低39.27万吨;2016年12月进口量达19.13万吨,较上月增加3.73万吨,但较2016年平均值低22.13万吨。具体见表2和图10。

表2沥青表观消费情况单位:万吨

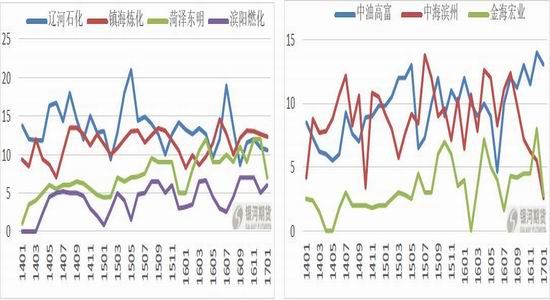

2)假如把炼厂以装置区分成单套型和综合型炼厂的话,综合型炼厂的产量相对稳定,但是单套型的波动相对比较大。其实不难理解,综合型炼厂可以更好地统筹生产和销售,对沥青产量有更强的消化能力,最重要的是对销售淡季的处理能力和措施也会更全面。见图11和12。

图11:综合型炼厂产量 单位:万吨 图12:单套型炼厂产量 单位:万吨

资料来源:WIND资讯 银河期货研发中心

(五)需求端分析

我们将近期的需求端评价为“中性”,但是认为需求端对价格的弹性较供给端偏大。

节后,施工项目尚未及时得到恢复,但是预计在3月开始会有比较稳定的复苏,并且在5月之后会出现小高潮。

在另一个方面,贸易商的社会库存已经在很大程度上得到解决。据了解,现在大部分的库存可能累计在终端客户而不是中间贸易商和炼厂。

所以整体上,在该价格上沥青供需已经逐渐偏离平衡点,基本面偏强。

(六)其他产业链图表

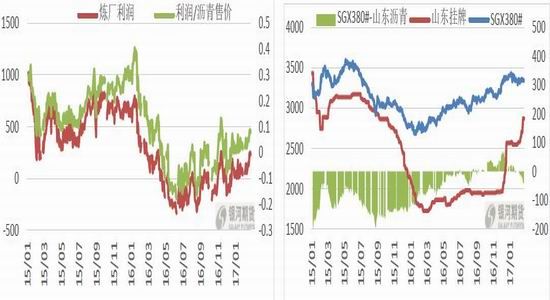

图13:利润占销售价 图14:SGX380#与沥青走势

资料来源:WIND资讯 银河期货研发中心

(七)策略建议

(1)对产业链套利而言,目前炼厂利润已经处于今年中等水平,开工率也处于较高水平,炼厂库存率处于历史低位,所以现在是需要谨慎决策。

从原料来看,目前市场导向为“原油看多”,同时沥青原料一定是不可能回到2016年1月份的相对价格水平(马瑞原油价格只有900元/吨左右,但是山东沥青价格在1500元/吨左右)。重要的是,马瑞等沥青原油的价格和Brent的价差已经在缩小,也就是说沥青原料的相对成本在提高;

在产品端,从国家道路施工规划以及贸易商的预期来看,沥青需求会有一定的增加,所以依旧看多沥青远期。但是,对整个产业而言,沥青利润对产业链的影响力是不及成品油的,而且成品油的出口量如此大(出口价格会影响亚洲市场),国内成品油库存又居高不下,生产过剩比较严重,所以我认为中短期内成品油相对原油偏弱势,目前较高的裂解价差会有所调整。

所以产业链套利的投资者应该谨慎选择入场和平仓节点。

(2)对沥青交易而言,看多沥青远期合约,建议投资者逢低做多,不建议逢高做空。

银河期货 邱成顺

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。