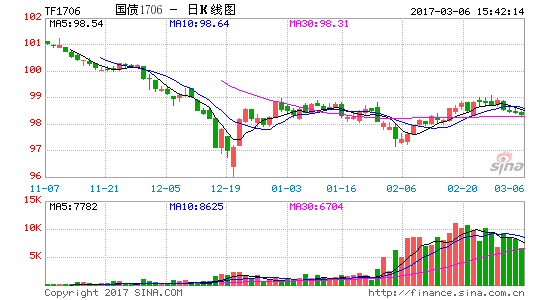

一、2017年2月份行情回顾

2017年1月下旬至2月下旬,国债期货走出了一波过山车行情,先给了市场一个操作利率上调、货币政策收紧的预期,又有央行[微博]官员出来表示操作利率上调是市场化定价的结果、不认为是“央行升息”,国债期货大幅下挫后又现大幅反弹。

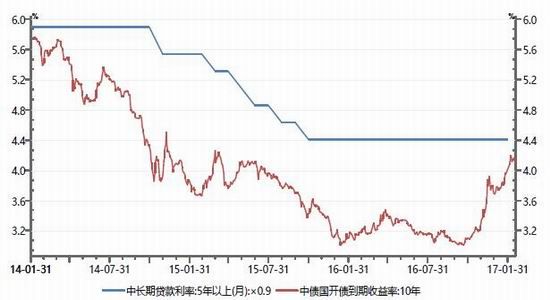

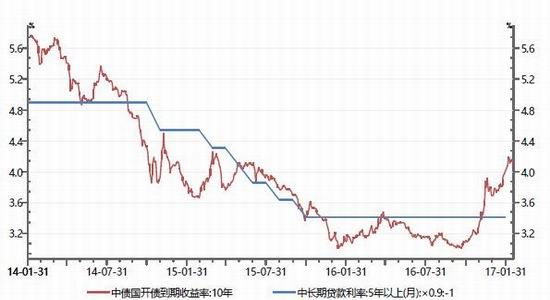

2017年1月24日,央行开展MLF操作共2455亿,其中6个月1385亿、1年期1070亿,利率分别为2.95%、3.1%,均较上次上调10bp。这是MLF操作历史上首次上调利率,也是政策利率近六年来首次上调。我们认为中央经济工作会议后,市场反应有些过分,利率市场中枢并没有上升,如果央行放任不管,市场又会开始揣度央行不敢真正收紧货币政策,又会出现去年下半年那种利率中枢只跌不涨的自我实现,特别是在年底市场需要央行投放货币的当口上,央行上调MLF操作利率是想通过温和的方式给市场明确的指示。2017年2月3日,央行将7天期逆回购利率从2.25%上调至2.35%,14天从2.4%上调至2.5%,28天从2.55%上调至2.65%;同时,将隔夜SLF利率从2.75%上调至3.1%,7天SLF利率从3.25%上调至3.35%,1个月SLF利率从3.6%上调至3.7%。也验证了我们此前的观点,强化了我们认为央行希望通过这种方式给市场明确指示的预期。但是,此后国债期货出现连续反弹,这是我们没有预料到的,通过事后分析,我们认为可能存在两种可能性,或者是这两种可能性的共同作用。首先,2月8日,央行研究局局长徐忠在接受新华社专访时直言,公开市场操作中标利率,是通过央行招标、公开市场业务一级交易商投标产生的。此番中标利率上行是市场化招投标的结果,反映了去年9月以来货币市场利率中枢上行的走势,与存贷款基准利率上调存在较大差别。他并称,传统上“央行升息”是指存贷款基准利率的上调,带有较强的主动调控意图,而公开市场操作中标利率上行则是在资金供求影响下随行就市的表现,主要是由市场决定的。虽然说中标利率上行是市场化招投标的结果值得商榷,但是此番言论至少推翻了央行加息的可能性。央行不加息,贷款基准利率便有一个柔性的顶部,这个柔性的顶部也决定了无风险债券类资产收益率的顶部,因为商业银行作为无风险债券的主要买家,除非为了保持客户粘性的需要,是不会在无风险债券类资产收益率超过贷款利率的背景下继续放贷的。从下面的两张图上可以看出,国开债收益率已经非常接近目前不考虑风险资产计提成本的房贷收益率了,而如果算上风险资产计提成本的问题,国开债收益率已经大幅超过房贷利率了,因此我们说,国债期货出现连续反弹可能是央行官员排除央行加息可能和国开债收益率接近甚至超过房贷利率共同作用的结果。但是,上述理论存在一个漏洞,就是贷款基准利率只是一个柔性的顶部,即使央行不加息,商业银行也有能力通过贷款利率上浮来打破该柔性的顶部。实际上,让我们诧异的是国债期货反弹过于急迫和反弹高度过高,几乎是央行为SLF和逆回购加价消息公布后第二天就开始反弹了,高度甚至超过了央行年前加价MLF之前,因此我们认为很大程度上近期国债期货的反弹是体现了资金的焦虑情绪,这种焦虑情绪会放大利好效应忽视长期风险,鉴于股票市场才是一个可以为情绪定价的市场,我们认为短期来看股票市场的表现会好于债券市场,债券市场比股票市场蕴含更多的下行风险。

图1:不考虑风险资产计提成本的房贷和国开债收益对比

图2:考虑风险资产计提成本的房贷和国开债收益对比

数据来源:Wind资讯 中国债券信息网

1、宏观经济

1月份,我国出口1827.57亿美元,同比增长7.90%,前值-6.20%;进口1314.09亿美元,同比增长16.70%,前值3.10%;贸易顺差513.47亿美元,前值407.08亿美元。出口方面,对美国出口增速由12月份的5.13%上升至6.18%,对欧盟出口增速由12月份的-4.76%。上升至2.88%,对日本出口增速由12月份的-5.54%上升至9.17%,对东南亚国家联盟出口增速由12月份的-2.23%上升至-0.79%。1月份对外贸易数据远超预期,我们在上个月的月报中提到,12月份官方PMI新出口订单指数仍然很高,工业增加值中的出口交货值数据继续攀高,对外贸易难言就此消沉,实际上,一季度经济数据很难证伪经济回暖,一是由于惯性,二是由于春节假期岔开导致数据缺乏可比性,三是大量数据缺失。

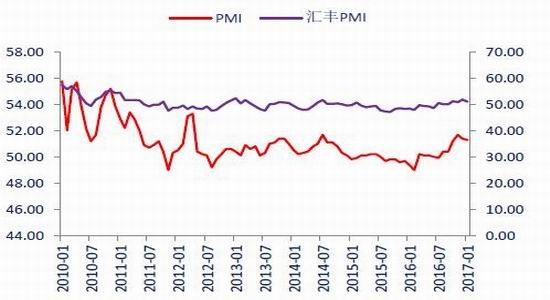

1月份包括工业增加值、社会消费品零售和全国固定资产投资在内的宏观经济数据缺失未公布。1月份,中国制造业采购经理指数(PMI)为51.3%,较上月回落0.1个百分点。其中生产指数为53.1%,比12月份回落0.2个百分点;新订单指数为52.8%,比12月份回落0.4个百分点;新出口订单指数为50.3%,比12月份上升0.2个百分点;原材料库存指数为48.0%,与12月份持平;产成品库存指数为45.0%,比12月份上升0.6个百分点;采购量指数为52.6%,比12月份上升0.5个百分点。1月份制造业PMI连续第二个月出现回落,但总体仍然位于高位,回落的主要原因除了库存仍然处于低位以外,新订单小幅下滑也是原因之一,而库存指数处于低位一方面可能指向企业预期需求将出现下滑,另一方面指向未来补库存需求增强,不过从新订单指数和新出口订单指数上并未看出企业预期需求下滑的迹象,因此未来制造业PMI由于补库存需求导致的向好可能性更高。

图3:制造业PMI继续回落但仍处于高位

资料来源:WIND资讯 银河期货研究中心

2、通货膨胀

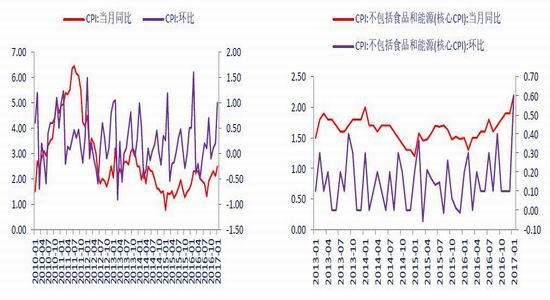

2017年1月份,CPI同比增长2.5%,较上月上升0.4个百分点,环比上升1个百分点。其中,CPI食品价格同比增长2.7%,环比上升2.3%;CPI非食品价格同比增长2.5%,环比增长0.7%。不包括食品和能源(核心CPI)同比增长2.2%,环比增长0.6%。

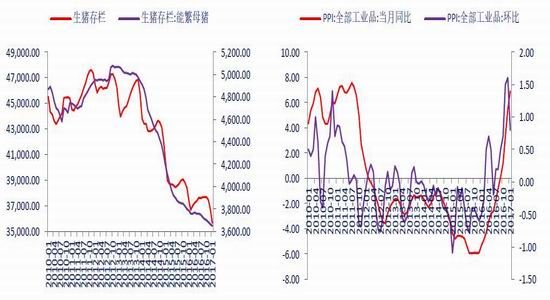

2017年1月份,PPI环比上涨0.8%,同比上涨6.9%,为2011年9月以来新高。

1月份CPI同比大幅上扬符合预期,但又不符合预期,说符合预期是因为市场预期春节因素会导致CPI同比出现大幅上扬,说不符合预期是因为市场预期食品价格上扬将主导CPI同比涨幅,实际上,今年春节食品价格虽然普涨,但是表现较为温和,反倒是水、电及燃料价格带动居住类价格上涨,进而拉动了非食品价格和核心CPI。由于春节错位,短期来看食品价格同比已经触顶,未来将带动CPI回落,并不是主要问题,今年的主要问题出在居住类价格和核心CPI上。1月份核心CPI大幅上升,也验证了我们上个月所说,上个月核心CPI没有破2%是因为数据被四舍五入等原因看起来平滑了,1月份核心CPI据测算又出现了被四舍五入等原因平滑的迹象,我们测算的结果比2.2%更高。结合央行在四季度货币政策报告中提到的“货币政策+宏观审慎政策”双支柱政策框架(宏观审慎政策所针对的正是以房地产为代表的资产价格)不难看出,此次对于宏观审慎政策的提出表明央行对于CPI对于房地产价格变动反映不足的情况已经开始重视,单独开辟独立政策框架关注房地产价格。虽然1月份核心CPI上扬主要是由居住类价格中水、电及燃料价格在起作用,并不是租房价格的原因,但是去年租房价格上扬对于核心CPI上升的累计效应不可忽视。核心CPI上扬趋势将进一步施压国内货币政策。

图4:非食品价格导致CPI同比大幅上扬 图5:居住类价格带动核心CPI明显上扬

资料来源:WIND资讯 银河期货研究中心

图6:生猪存栏下滑速度明显加快 图7:PPI环比增速减缓不改同比上升趋势

资料来源:WIND资讯 银河期货研究中心

3、流动性

2017年1月份新增人民币贷款23100亿元,比上月增加13157亿元,比去年同期减少2270亿元(2015年由于统计口径问题,非银行业金融机构被纳入金融机构新增人民币贷款统计口径中,如果按照新口径,2017年1月份新增人民币贷款20300亿元,但是此数据在银行融出资金给证金救市期间与社会融资规模中的新增人民币贷款有明显出入,我们未来仍使用老的统计口径对外公布新增人民币贷款,以求与社会融资规模相一致)。表内新增人民币贷款低于预期,实际上是由于商业银行延续了前几月的运作,不对新增未贴现银行承兑汇票进行贴现,造成表内票据融资明显下滑,将表内融资表外化。从表内融资角度看,积压的房贷需求得到释放,居民户中长期贷款非常高,但其主要挤压了票据融资数据,并未影响到企业中长期融资,企业中长期融资需求旺盛,结合表外融资激增,我们预计资金大量进入了房地产相关行业和基建相关行业(包括PPP),和银行倾向于提前放款提前收益也不无关系,信贷激增将使央行货币政策易紧难松。

2017年1月份社会融资规模增量为37400亿元,比上月增加21140亿元,比去年同期增加2642亿元。在前面提及表内新增人民币贷款时我们已经提到,商业银行将表内票据融资转移到表外,造成新增未贴现银行承兑汇票数据大增,社融数据比新增人民币贷款数据可以更好的用来衡量商业银行的信贷水平。除此以外,债券市场表现不佳也导致企业债券融资连续第二个月负增长,房地产企业债券几乎绝迹。

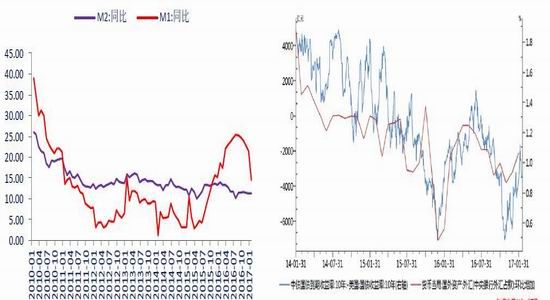

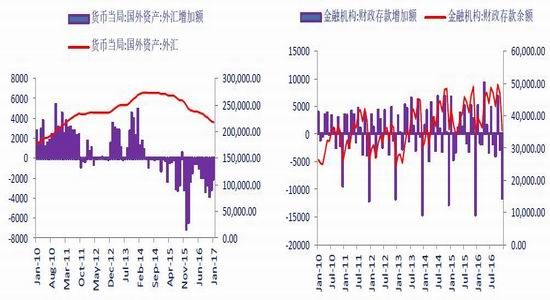

1月末,广义货币(M2)余额157.59万亿元,同比增长11.30%,与上月持平,较去年同期下滑2.7个百分点,预期增长11.3%,上期增长11.3%。融资虽然不错,但财政存款投较慢仍然是主因,导致M2增长缓慢。同时房地产企业手中现金积累迅速消耗,M1增速急速下滑,M1和M2增速“剪刀差”持续出现收窄。1月末,央行口径外汇占款余额21.7万亿元人民币,较12月末下降2088亿元人民币,加上3500亿元左右的贸易顺差,1月份资本项下流出5600亿元左右,中美利差扩大是近期资本项下流出减缓的主要原因。特朗普上台后中美利差收窄导致资本项下流出加快。我们认为,人民币贬值预期不变,明年贬值速度预计将控制在5%左右。据我们推算,5%也是央行对于年度人民币贬值忍耐度的阈值,一旦年度贬值超过5%,央行会更倾向于收紧货币政策稳定汇率,暂时放弃稳增长目标。

图8:M2同比增长11.3% 图9:中美利差放大导致资本项下流出减缓,贬值压力缓解

资料来源:WIND资讯 银河期货研究中心

图10:货币当局外汇占款降幅持续收窄 图11:金融机构财政存款未公布

资料来源:WIND资讯 银河期货研究中心

二、2017年3月份行情展望

2017年伊始,中美利差逐步拉大,人民币汇率面临的外部环境明显改善,贬值压力骤降,这和去年同期的情景很像,可能会出现不同的是,去年美国加息进程被不断延后,直到最后12月份才勉强加息一次,今年面临的环境可能会有所不同,今年预计美国至少会有两次加息,一次在6月份一次在12月份,而3月份美国加息和不加息的概率大致五五开,如果3月份加息,则美国全年将加息三次,如果3月份不加息,则全年加息两次,因此从长期看,虽然短期人民币汇率面临的外部环境改善,但央行预计也不敢对外部环境的变动掉以轻心。

转到国内,去年四季度开始央行对于房地产市场的关注度明显上升,中国央行去年四季度货币政策执行报告除了重申将实施好稳健中性的货币政策,特意强调“货币政策+宏观审慎政策”双支柱政策框架的作用,而宏观审慎政策所针对的正是以房地产为代表的资产价格,此次对于宏观审慎政策的提出表明央行对于CPI对于房地产价格变动反映不足的情况已经开始重视,单独开辟独立政策框架关注房地产价格。这也比较好理解,因为核心CPI主要受居住类价格拉动影响,虽然1月份核心CPI涨幅并不是由租房价格导致而是由居住类价格中水、电及燃料价格在起作用,但是去年租房价格上扬对于核心CPI上升的累计效应不可忽视,2月份开始我们预计核心CPI同比增速就要超过CPI了,这也不得不引起央行的重视,因此从物价的角度讲除了结构性的限制房地产行业信贷,总体的货币政策也需要紧平衡加以配合。

最后,提到近期国债期货市场持续的涨幅,我们也在前面大致给出了我们的事后分析,两种可能性,或兼而有之,一是央行官员对于加息的否认,二是无风险债券收益接近不考虑风险资产计提成本的房贷收益率并且明显超过了考虑风险资产计提成本的房贷收益率,商业银行对于利率债存在配置需求。当然贷款基准利率只是无风险债券资产收益率的一个柔性顶部,即使央行不加息,商业银行也有能力通过贷款利率上浮来打破该柔性的顶部,所以这个逻辑仍然存在漏洞。比较了国债期货反弹的急迫和反弹的高度,我们认为国债期货市场的涨

幅已经体现了资金的焦虑情绪,利率债市场很可能已经在为情绪买单了,事实上,股票市场才是一个可以为情绪定价的市场,我们认为短期来看股票市场的表现会好于债券市场,债券市场比股票市场蕴含更多的下行风险,利率债收益率柔性顶部最终被商业银行主动打破的可能性最高,特别是3月份美联储议息会议前后,外部压力上升国内债券收益率仍然存在上行压力,短期期债依然看空。

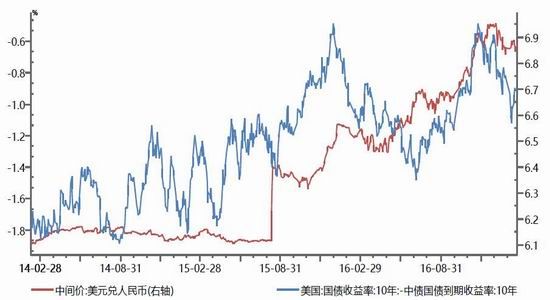

图12:中美利差每收窄1%,可以通过人民币贬值5%来获得国内货币政策独立性,年度贬值超过5%会引发央行收紧货币政策

资料来源:WIND资讯 银河期货研究中心

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。