要点提示:

1、2017年经济“维稳”目标实现或靠基建。2017年全国基础建设投资增速或高达20%左右。因为基建需要大量工程车辆,因此工程胎和重卡需求量至少能够维持在2016年水平,也保证了天胶的需求。

2、节前看涨备货,保税区内库存增多。截至2017年2月17日,青岛保税区橡胶总库存15.66万吨,较上月增加3.48万吨,增幅28.57%。春节假期归来后,下游工厂多于元宵节后开工,多以消耗前期库存为主,外采意向欠缺,导致库存消化遇阻。

3、3月份全乳胶处于停割季,天然利多。我国天胶大量上市预计在5月份之后,因此停割季叠加全乳胶减产,天然利多多头。

4、轮胎提价成功,产业链价值传导支撑沪胶走强。进入2017年伴随固特异宣布提价,受天胶价格强势反弹,不排除再次引起一轮提价潮。

5、合成胶重挫引发多头资金离场。随着沪胶的快速回落,一直坚挺的合成胶终于扛不住,2月23号,合成胶价格重挫,丁苯从23000直接回到20000关口,并且仍旧大幅升水天胶现货,市场存在其进一步下滑的预期,对天胶企稳不利。

6.沪胶移仓需要较低价位。从博弈观点看,9~5月换月随着时间推移,将是多头不得不考虑的问题,显然相对高位换月对多头极为不利,回旋余地太小,后续震荡回落完成换月是大概率,在换月未完成以前,期价依旧难言真正起稳。

3月市场展望与投资策略:

发改委明确指出,今年会继续深化供给侧改革,并且会继续扩大去产能行业领域;以及基建接替房地产继续维稳经济,大宗商品市场再次狂欢,尤其是工业品这种供给弹性较小的商品,更是鸡犬升天。由于节后需求远不及预期,本身胶的上涨主要得益于需求强劲支撑,而供应端减产炒作基本结束,胶在强劲上扬两天后,节后第二周,期价一路下挫,多头资金纷纷撤离。未来产量上尚未有炒作题材,且3月底沪胶面临移仓幻月,显然相对高位换月对多头极为不利,回旋余地太小,后续震荡回落完成换月是大概率。因此短期内应该会维持在前期震荡区间波动,等待新的炒作题材出现。

一、宏观分析

1、2017年经济“维稳”目标实现或靠基建

中央明确了2017年将是实施“十三五”规划重要一年和推进供给侧结构性改革的深化之年,“稳定”是关键词。而为了达到经济维稳效果,2017年的固定资产投资仍将是拉动经济增长的主要动力之一。围绕“一带一路”建设,我国境外施工项目增多,将带动我国固定资产投资的增速,2017年全国固定资产投资增速或保持8%-10%左右。其中由于房地产调控政策将逐步显现,2017年房市投资增速或放缓,而稳增长的主要手段将落在基建投资上,2017年全国基础建设投资增速或高达20%左右。因为基建需要大量工程车辆,因此工程胎和重卡需求量至少能够维持在2016年水平,也保证了天胶的需求。

图1:PMI走势 图2:中国固定资产累计投资同比

数据来源:wind;华安期货行业研究中心

二、基本面分析

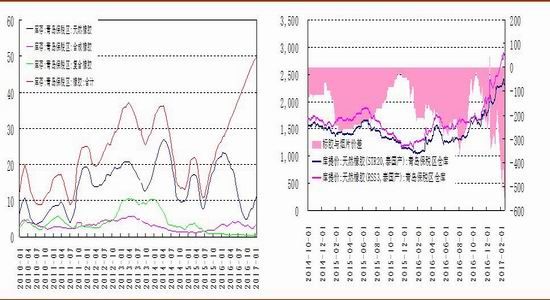

2、节前看涨备货 保税区内库存增多

春节后,天胶供应进入低产期,而需求将转入旺季,中国加码基建,轮胎产销两旺,业者对天胶行情维持偏多预期,故在1月份积极储备库存,导致本期青岛保税区库存数据大增。截至2017年2月17日,青岛保税区橡胶总库存15.66万吨,较上月增加3.48万吨,增幅28.57%。春节前后入库较多,以致各主要橡胶品种库存均有增加,带动天然胶、合成胶库存猛增,是本期总体库存大涨的主要原因。

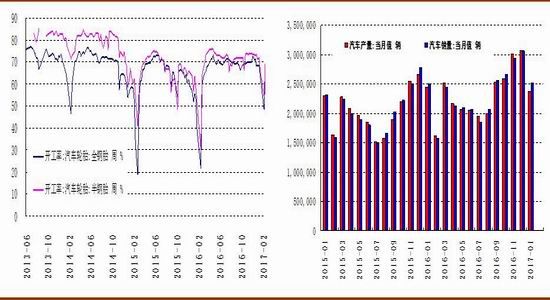

1月份,海外天胶供应有减量预期,因12月份、1月份泰国南部接连遭遇水灾,令割胶受到阻碍。虽然1月18日泰国成功抛储9.8万吨天胶,但这批橡胶质量较差,多需要返厂再加工,短期暂无流入市场可能。国内需求方面,1月份因穿插中国农历春节假期,山东省内轮胎厂开工水平大幅下降,但高于往年同期水平。截至到1月下旬,全国轮胎企业整体开工率降至44%,全钢胎开工率约为47%,半钢胎开工率为46%,斜交胎开工率为38%。因橡胶原材料、助剂等产品价格不断上涨,且节后行情仍有上行预期,在放假之前,工厂纷纷备货,贸易商也多数建仓。在国内业者的备货需求下,青岛保税区橡胶库存呈现增长趋势。春节假期归来后,下游工厂多于元宵节后开工,多以消耗前期库存为主,外采意向欠缺,导致库存消化遇阻。

故预计2月下旬青岛保税区橡胶库存有增加可能。但另一方面,泰国12月份、1月份相继遭遇洪水侵袭,影响橡胶产量,加上海外产区即将进入产胶淡季,后续产量缩减,海外供应商或供应长约客户为主,可能导致市场流通货源减少,故预计青岛保税区内橡胶库存整体仍将维持偏低水平。

3、3月份全乳胶处于停割季 天然利多

由于沪胶特有的交割标的,使得全乳胶是沪胶的一杆枪,是资本影响产地市场的利器,已经偏离了市场对天胶的主流需求。去年11月中旬起,国内天然橡胶云南产区将进入停割季,12月份海南进入停割季,并且一直持续到今年4月底结束,将给予市场提供利好支撑。由于2016年的天气异常,导致我国天然橡胶产出呈现负增长态势,ANRPC数据统计,中国天然橡胶产量下降6.7%。我国天胶大量上市预计在5月份之后,因此停割季叠加全乳胶减产,天然利多多头。

4、产业链传导健康 利于天胶价格恢复

从基本面来看,2016年,天胶产业链环境已经得到一定改善,上游加工企业已有利可图,中游贸易流通环节持续被动去投机、去库存,大浪淘沙后现货层面的做空能量已悄然削减,下游轮胎企业则逐渐完成“洗牌”,不少企业加快海外扩产步伐,生存力、竞争力都得到明显提升。未来整个产业链价值分布还将逐渐得到修复。故而,天胶市场或在宏观面、资金面、基本面等多重利好支撑下,重心继续稳步上移。

图3:青岛保税区库存 图4:青岛保税区标胶与烟片价差

数据来源:wind;华安期货行业研究中心

5、轮胎提价成功 产业链价值传导支撑沪胶走强

在2016年9月份,随着沪胶大幅拉升,以及外盘美金胶价格坚挺,全国轮胎厂涨价呼声很高,且配合经销商补库存,传导到轮胎厂造成供销两旺的局面。进入2017年伴随固特异宣布提价,受天胶价格强势反弹,不排除再次引起一轮提价潮。

可以看到,整个橡胶产业链上下游已经打通了,为后期天胶价格健康成长奠定了基础。不过值得一提的是,尽管轮胎提价,但相对天胶原料而言,仍旧是被动式、滞后性的,因此轮胎行业的利润去年可能已经到了顶部。

6、合成胶重挫引发多头资金离场

随着沪胶的快速回落,一直坚挺的合成胶终于扛不住,2月23号,合成胶价格重挫,丁苯从23000直接回到20000关口,并且仍旧大幅升水天胶现货,市场存在其进一步下滑的预期,对天胶企稳不利。

图5:轮胎企业开工率 图6:汽车产销量(当月)

数据来源:wind;华安期货行业研究中心

7、沪胶移仓需要较低价位

从博弈观点看,9~5月换月随着时间推移,将是多头不得不考虑的问题,显然相对高位换月对多头极为不利,回旋余地太小,后续震荡回落完成换月是大概率,在换月未完成以前,期价依旧难言真正起稳。

三、3月市场展望与投资策略

发改委明确指出,今年会继续深化供给侧改革,并且会继续扩大去产能行业领域;以及基建接替房地产继续维稳经济,大宗商品市场再次狂欢,尤其是工业品这种供给弹性较小的商品,更是鸡犬升天。由于节后需求远不及预期,本身胶的上涨主要得益于需求强劲支撑,而供应端减产炒作基本结束,胶在强劲上扬两天后,节后第二周,期价一路下挫,多头资金纷纷撤离。未来产量上尚未有炒作题材,且3月底沪胶面临移仓幻月,显然相对高位换月对多头极为不利,回旋余地太小,后续震荡回落完成换月是大概率。因此短期内应该会维持在前期震荡区间波动,等待新的炒作题材出现。

华安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。