要点提示:

1、经济继续扩张,但增速有所放缓。财新中国制造业PMI和服务业PMI在扩张区间同时回落,分别录得51和53.1,较2016年12月分别回落0.9个和0.3个百分点。受此影响,财新综合PMI从2016年12月的45个月最高下降1.3个百分点至52.2,显示经济继续扩张,但扩张速度有所放缓。

2、外贸形势好转,进出口数据超预期。1月中国出口增速出现大幅回升,进口也明显增长,贸易顺差有所收窄。1月,中国进出口总值2.18万亿元人民币,比去年同期增长19.6%。其中,出口1.27万亿元,增长15.9%;进口9111.7亿元,增长25.2%;贸易顺差3545.3亿元,收窄2.7%。

3、通胀短期反弹空间有限,货币政策中性偏紧。1月,CPI环比上涨1.0%,同比上涨2.5%。PPI环比上涨0.8%,同比上涨6.9%。随着节前投放流动性的集中到期,市场资金面压力加大,银行间市场利率再度集体上扬。未来一年市场利率可能维持高位。考虑到防控金融风险和资产泡沫的政策意图、资本外流压力加剧、通胀预期升温,预计2017年市场化的利率可能仍将保持在相对较高的水平。

操作建议:

股指:

目前经济总体形势表现尚好,但随着调控政策的持续加码,尤其是房地产方面的调控将使得房地产投资有回落风险,从而给经济向好发展带来一定的不确定性;加之近期通胀持续升温,以及市场流动性集中到期,导致市场资金面压力加大,未来市场利率仍有可能继续维持高位,在此背景下,期指再度上行的空间或许有限。

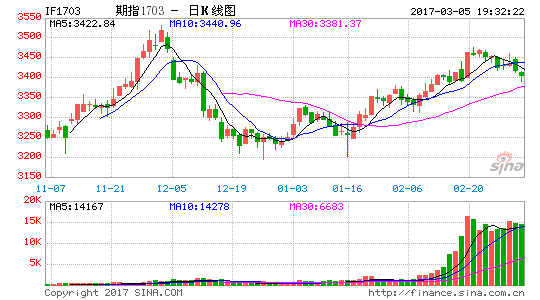

1.2月行情回顾

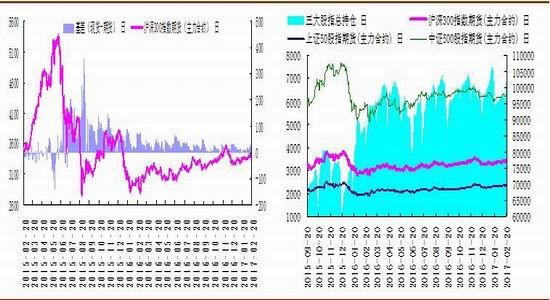

2月份国内三大期指及股市总体维持单边上涨行情,截至到2月20日收盘,沪深300期指涨幅为2.52%,上证50期指涨幅为1.92%,中证500期指涨幅为2.02%,上证指数涨幅为2.56%。

图1:沪深300期指单边上涨,基差处在合理区间 图2:三大期指持仓总体稳定

资料来源:华安期货行业研究中心;Wind

2.宏观环境分析

2.1 经济继续扩张,但增速有所放缓

2017年开年,中国经济继续平稳增长。财新中国制造业PMI和服务业PMI在扩张区间同时回落,分别录得51和53.1,较2016年12月分别回落0.9个和0.3个百分点。受此影响,财新综合PMI从2016年12月的45个月最高下降1.3个百分点至52.2,显示经济继续扩张,但扩张速度有所放缓。

这一趋势与国家统计局PMI一同一异。国家统计局数据显示,2017年1月,制造业PMI为51.3,较2016年12月回落0.1个百分点。服务业PMI录得53.5,提高0.3个百分点。

从分项数据看,两个制造业PMI大同小异:生产指数、新订单指数均出现回落,新出口订单指数均有回升,原材料价格指数和出厂价格指数均从高位回落,但仍在扩张区间,显示通胀压力略有减缓,产出预期指数回升。

不同的是,财新中国制造业PMI中,采购库存指数和产成品库存指数均从扩张区间回落至收缩区间,就业指数连续两个月回落。统计局制造业PMI中,采购库存指数持平,产成品库存指数回升,但都处于收缩区间,就业指数由降转升。

两个服务业PMI的分项数据,除了新订单指数同时回落,其余分项均存在差异。财新中国服务业PMI的用工指数、收费价格指数、投入价格指数均在扩张区间继续攀升,统计局服务业PMI中,从业人员指数继续下降0.5个百分点至48.6,投入品价格指数与上月持平,销售价格指数则回落0.8个百分点。

1月制造业和服务业继续扩张,经济继续回暖,但增长速度已经有所放缓。与此同时,价格仍快速攀升,通胀压力继续加大。在制造业补库存动力已经降低的背景下,经济难以保持去年四季度的增速,今年中国经济或将形成前高后低的走势。

2016年下半年,在基建和房地产的带动下,价格回升导致企业盈利状况改善,使得企业信心增加,生产活动加速,四季度经济增速超预期回升。但是,这一状况恐难持续。随着房地产调控政策持续加码,部分热点城市房地产销售量价环比均出现下降,房地产投资面临回落风险,基建高位难现高增长,加之去产能将扩大到钢铁、煤炭以外的更多领域,市场普遍预期2017年中国经济增速仍将放缓。

图3:财新PMI与官方PMI略转弱

资料来源:华安期货行业研究中心;Wind

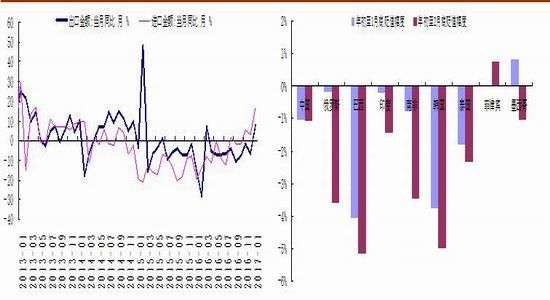

2.2 外贸形势好转,进出口数据超预期

1月中国出口增速出现大幅回升,进口也明显增长,贸易顺差有所收窄。1月,中国进出口总值2.18万亿元人民币,比去年同期增长19.6%。其中,出口1.27万亿元,增长15.9%;进口9111.7亿元,增长25.2%;贸易顺差3545.3亿元,收窄2.7%。以美元计,中国1月出口同比增长7.9%,1月进口同比增长16.7%。

图4:进出口同步好转 图5:金砖国家货币对比

资料来源:华安期货行业研究中心;Wind

1月,我国外贸进出口主要呈现以下特点:

一、一般贸易进出口比重有所提升。

二、对欧美日东盟等市场进出口增长。

三、民营企业进出口比重提升,外商投资企业和国有企业进出口均增长。

四、机电产品、纺织服装等传统劳动密集型产品出口增长。

五、铁矿砂、原油、煤等主要大宗商品进口量价齐升。

六、外贸出口先导指数回升。1月,中国外贸出口先导指数为39,较去年12月回升1.6,初步判断2017年二季度初我国出口压力有望缓解。

2.3 通胀短期反弹空间有限,货币政策中性偏紧

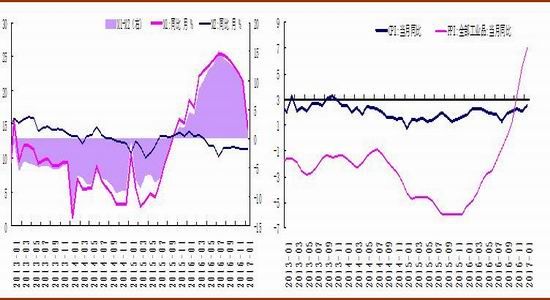

1月全国居民消费价格指数(CPI)显示,CPI环比上涨1.0%,同比上涨2.5%。

从环比看,1月CPI上涨1.0%,涨幅比2016年12月份扩大0.8个百分点。今年1月1.0%的CPI环比涨幅,比2016年和2015年春节所在月份环比涨幅分别低0.6和0.2个百分点,主要原因是受暖冬影响鲜菜价格环比涨幅远低于前两年春节月份。

从同比看,CPI同比上涨2.5%,涨幅比上月扩大0.4个百分点。据统计局测算,在1月2.5%的CPI同比涨幅中,去年价格上涨的翘尾影响约为1.5个百分点,新涨价影响约为1.0个百分点;2月由于“春节错月”和上年同期基数较高,翘尾影响将明显回落。

2017年中国CPI同比增速仍有进一步上涨动力,短期内暂时回落,下半年又将逐步走高,预计货币政策仍会维持中性偏紧的基调。

图6:M1、M2剪刀差小幅收缩 图7:CPI、PPI明显回升

资料来源:华安期货行业研究中心;Wind

1月全工业生产者出厂价格指数(PPI)显示,PPI环比上涨0.8%,同比上涨6.9%。

从环比看,1月PPI上涨0.8%,涨幅在连续扩大4个月后出现回落,比2016年12月缩小0.8个百分点。

从主要行业看,一是黑色金属冶炼和压延加工、化学原料和化学制品制造、煤炭开采和洗选、有色金属冶炼和压延加工业价格环比分别上涨2.1%、1.8%、1.7%和0.1%,涨幅比上月分别缩小5.9、0.7、1.7和2.3个百分点,合计影响PPI环比上涨约0.3个百分点,对PPI的影响程度较上月减少0.7个百分点。

二是受国际原油价格上涨影响,石油和天然气开采、石油加工业价格环比分别上涨10.4%和3.9%,合计影响PPI环比上涨约0.3个百分点。

从同比看,1月PPI上涨6.9%,涨幅比2016年12月扩大1.4个百分点。在调查的40个工业大类行业中,33个行业产品价格同比上涨,比上月增加1个。据测算,在1月6.9%的PPI同比涨幅中,去年价格变动的翘尾影响约为6.1个百分点,新涨价影响约为0.8个百分点。

随着节前投放流动性的集中到期,市场资金面压力加大,银行间市场利率再度集体上扬。未来一年市场利率可能维持高位。考虑到防控金融风险和资产泡沫的政策意图、资本外流压力加剧、通胀预期升温,预计2017年市场化的利率可能仍将保持在相对较高的水平。

3.后市场展望与投资策略

股指:

目前经济总体形势表现尚好,但随着调控政策的持续加码,尤其是房地产方面的调控将使得房地产投资有回落风险,从而给经济向好发展带来一定的不确定性;加之近期通胀持续升温,以及市场流动性集中到期,导致市场资金面压力加大,未来市场利率仍有可能继续维持高位,在此背景下,期指再度上行的空间或许有限。

华安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。