近期雨雪天气居多,交通运输受阻,导致运输费用上涨,叠加煤炭去产能政策的刺激,导致甲醇成本拉高从而使得甲醇价格重心上移以及黑色系的联动因素等等,并且近期受伊朗ZPC涉及330万吨的装置停车,进口货源偏紧的状态短期难以改善,整体而言甲醇后期震荡上行趋势。

一、甲醇产业链供需情况分析

1、上游煤炭供给侧改革提振,甲醇受到煤炭成本支撑稳定

煤炭供销协会的数据显示,2016年1-12月中国原煤累计产量为336399.00万吨,同比减少9.40%;其中,2016年12月中国原煤产量为31098.00万吨,同比减少3.00%。同时截至2017年02月22日,秦皇岛港煤炭总库存为431.5万吨;曹妃甸煤炭库存量为235.00万吨,国投京唐港煤炭库存量为131.00万吨,广州港煤炭总库存为116.00万吨。由发改委的去产能政策使得原煤库存逐渐减少,后期预计成本端对甲醇价格中心进一步上移的可能性较大。

需求方面,因为中央经济工作会议提出2017年经济五大任务,继续将去产能放在首要位置。受政府276个工作日和三年不审批新建煤矿项目的影响,因为煤价的上涨从而导致甲醇的供应也相应减少,价格大幅上涨,推升了甲醇的成本。发改委发文称具备安全生产条件的合法合规煤矿,在采暖季结束前都可按330个工作日组织生产。这意味着煤炭供应过剩的问题已经开始逐步缓解,若发改委确认按照276个工作日现货价格的上涨对期货价格也有一定的支撑作用。

整体来看,国内的甲醇生产企业80%以上是以煤炭作为原材料的,因此,笔者认为后期煤炭仍然有继续上涨的空间,成本端对于甲醇仍将形成一定的支撑。煤炭的供应压力逐渐减少而需求将会持续稳步,煤价长期存在上行的压力,而后市煤炭价格仍然有望上移,甲醇成本支撑将继续增加,厂家上调甲醇出厂价指日可待。

2、供应偏紧需求逐渐恢复

据隆众资讯不完全统计,2017年2月份山东新能凤凰1#36装置开工2#36装置开工10成,日产1000吨,2#36装置正常运行,计划3月份检修40天;四川玖源5天然气,日产1300吨,2月20日检修20天左右;02月20日重庆卡贝尔85天然气装置运行正常,开工8成左右,计划3月1日期检修30天。青海桂鲁80万吨/年,青海中浩60万吨/年装置均开启,日产总共2300吨,山焦依旧停车中,阳煤满负荷,宁波富德和常州富德均8成,盛泓延迟到3月份开车。煤炭价格持续上涨,甲醇成本增多,叠加伊朗和沙特地区甲醇装置负荷下滑,会有利于提高华东地区港口报价,增强贸易商的商谈价格水平,对甲醇期价形成一定的提振作用。下游签单一般,近期内陆多地降雪,运费上涨,利好港口,下游多维持正常,港口库存处于中等水平。甲醇生产企业开工率上升,平均生产负荷63.19%,节后开工装置上升至66.88%,从而加大了供应的偏紧现象。

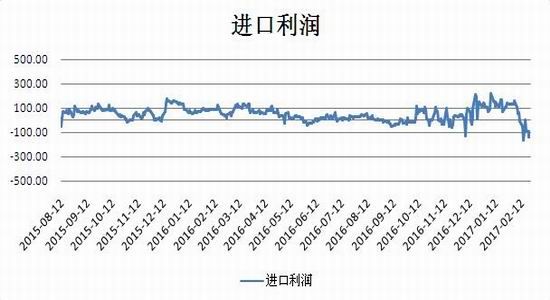

从海关总署公布的数据来看,今年的甲醇进口量相较于往年有了明显上升。此前由于进口量连创新高,进口货源对甲醇市场产生了强劲冲击。但目前来看,一旦进口货源成本上升,国内甲醇的进口格局产生重大的改变,甲醇进口量将会大幅下降,这将间接造成国内甲醇的需求增加,有助于推升甲醇的价格。甲醇进口利润来看的话,甲醇出现进口利润倒挂,按照进口利润与实际进口量存在3个月左右的时滞来看,5月份甲醇进口量存在缩量预期,从中长期来看进口缩量或支撑甲醇期价。同时截止02月22日甲醇华东地区市场价为3125元/吨,CFR中国主港现货价为378美元/吨,折合为人民币CFR中国主港为2600.26元/吨,国内外价差达到524.74,从2月份的甲醇趋势可知是呈现逐渐递减的趋势。进而导致进口利润的减少,也就是使得外采减少的趋势,总而言之,预计后期应注重利润方面的风险点。

数据来源:wind 瑞达期货研究院

数据来源:wind 瑞达期货研究院

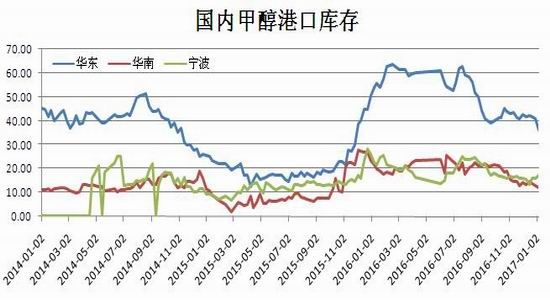

从到港量来看,2月22日,货源集中到港,沿海港口库存(不包括浙江)上升。其中,江苏港口库存42万吨,较前期上升5.2万吨,;广东港口库存10万吨,较前期下降1万吨。另外,宁波港口地区库存24.5万吨,较前期下降0.5万吨。自10个月多家甲醇装置因台风等等因素而导致的停车,相继11月以来多台装置已经恢复,国外部分装置在检修,港口货源减少,甲醇的供应相应小幅增加。而且目前内外盘现货价格已经出现倒挂,从而导致近期甲醇到港量减少,对港口现货价格形成一定的支撑作用。

数据来源:wind 瑞达期货研究院

3、下游产品价格开工稳定,甲醇需求逐渐打开

甲醇市场上半年处于传统需求淡季,而下半年需求总体好于上半年。在天气转暖后,甲醇多个传统下游行业逐渐回暖,甲醛等传统下游行业开始进入备货周期,带动甲醇市场需求提升。仅甲醛趋稳为主并且甲醛开工率为26%,较前期上升利率3个百分点。但是下游需求相对一般;就醋酸来看开工率为91%,得益于节后需求逐渐恢复,涨幅在100-160元/吨;且原料面整体支撑良好。同时截止2月22日二甲醚山东地区市场主流成交价在3740-3800元/吨;河北地区主流价在3770-3850元/吨;河南地区市场主流价在3730-3810元/吨;主要是甲醇成本的支撑,但部分生产企业因亏损问题停车检修,市场供应相对减少。而且二甲醚的开工率维持在13%左右,相比前期是下降的趋势;醋酸的话也是受到上游原料甲醇价格的支撑向好,开工率维持在76%的较高水平,后期有望继续提升的空间。

但近期相对于传统下游来讲,跟进力度各不相同,甲醛近期开工维持稳定、等待下游消化涨幅,醋酸市场持续上涨趋势;此外,受油价震荡上行,汽油市场小幅上涨;加之中下游补货、原料气价格高位,MTBE市场亦呈现小幅推涨态势,不过考虑到下游对高位抵触渐显,预计后期行情推涨动力或趋缓。DMF、二甲醚现阶段成本面支撑力度尚存。

4、煤制烯烃装置保持较稳定

我国甲醇传统下游产品走势良好,开工率在79.85%左右,其中山东阳煤恒通30万吨烯烃装置于2月11日重启,负荷为8-9成、山东神达MTO项目均与2月18日左右重启,此外浙江兴兴年产60万吨装置于2月中旬点火重启,江苏斯尔邦MTO仍然处于停产当中,听闻2月底附近会有计划重启的可能;后期消费的主要增长点来自于煤制烯烃,煤制烯烃企业继续启动运转,对甲醇的需求强烈,烯烃装置重启会提高烯烃装置开工率并且增加甲醇生产的需求数量,从而对甲醇的期价有一定的提振。今年一季度,国内煤制烯烃装置投产数量较多,对后期需求预期的增加是甲醇走势偏强的主要原因。

市场评估与展望

整体来看,甲醇供给偏紧状态短期内难以改变。并且煤价格的上涨拉动了甲醇成本重心上移,加上伊朗ZPC两套涉及330万吨的装置停车等因素的影响导致国际甲醇供应偏紧,从而导致进口货源价格的拉涨,叠加受甲醇产业链供需结构的改善预期和开工率上涨幅度明显高于下游、华东甲醇制烯烃在2月底3月初复工,港口甲醇需求有望得到强化,外盘报价篇高,进口货源不畅的刺激下,国内甲醇有望得到进一步的提振。后期甲醇回调后将有望进一步上涨趋势。

操作策略:

(一)短线策略

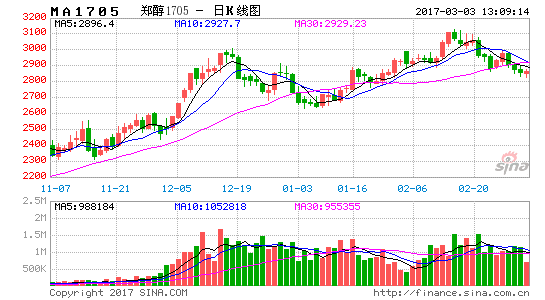

从甲醇1705合约日K线看,5日均线与10日均线系统呈死叉现象,拖累期货价格。从MACD指标上看,红柱已经转化为绿柱,并逐渐扩大,DEA和DIFF指标走弱,短线关注2870关口支撑,建议在2850-3000区间交易。

(二)中线策略

从甲醇1705合约周K线看,均线系统呈完整的多头排列并支撑期货价格。从MACD指标上看,红柱呈现缩小的迹象,DEA和DIFF指标处多头势,关注上方3080关口压力,中线建议在2880逢低买入。

(三)企业套保

在套期保值方面,传统下游需求一般,但短期进口量和流通环节偏紧将使得期价保持在高位,后期来看,随着甲醇进口量以及库存的增加,甲醇生产企业可根据自身情况适时介入卖出套保。

风险防范

1、原油价格变动以及供需情况;

2、甲醇装置、甲醇制烯烃装置负荷以及开工率、进出口数量;

3、到港船货、港口库存情况;

4、甲醇进口利润倒挂程度。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。