全球锌市供应缺口虽有收窄,但短缺格局未改。国内1月份重点冶炼企业由于季节性检修和春节假期影响开工率出现下降,料一季度国内锌锭产量或出现明显缩减。受下游消费尚未恢复拖累,锌价短期上涨动能不足。但随着锌市下游需求逐渐回暖,中线对锌价仍持看多态度,以回调买入为主。

一、基本面分析

1、全球供需平衡

国际铅锌研究小组(ILZSG)2月15日公布的数据显示,2016年12月全球锌市供需平衡,11月修正后为短缺4.54万吨。2016年全年,全球锌市短缺28.6万吨,2015年为过剩18.9万吨。另一个机构世界金属统计局(WBMS)最新数据显示,2016年全球锌市供应短缺17.7万吨,2015年全年为过剩10万吨。2016年全球精炼锌产量同比下滑2.2%,消费量略低于2015年水准。

在当前看来,全球锌市供应依然呈现偏紧格局。根据国际铅锌小组数据,截止2016年12月,全球锌矿产量当月值为116.26万吨,较11月份环比上涨了2.29%,较去年同期同比上涨了9.8%。而在累计产量方面,2016年全球锌矿累计产量为1315.32万吨,同比下滑了2.41%。截止2016年12月,全球精炼锌累计产量为1363.22万吨,同比下降了2.36%。可见,在锌价走高的刺激下,全球锌矿产量呈现持续走高的态势,但总产量仍低于2015水平。受锌矿供应短缺影响,精炼锌产量也出现了小幅回落,但因2016年以前国内外积累了大量的隐形库存,2016年正是消耗这些库存的过程,这使得锌矿供应短缺并未有效的传导到精炼锌的生产上,因此精炼锌的产出没有受到太大影响。值得注意的是,虽然市场之前预期嘉能可可能于今年二季度复产。但嘉能可近期是表示其锌矿产能仍将闲置,直到市场能够容纳更多的供应而不压低价格。可见,出于对自身利益的考量,嘉能可短期增加锌矿产能的意愿并不强烈。由于锌矿复产周期较长,即便嘉能可在今年二三季度重启锌矿产能,实际产量的增加也要到今年下半年或2018年初才会有所体现。所以中短期内,锌矿供应偏紧格局会延续,但缺口将有所收窄。随着锌矿库存逐渐消化,原料端紧缺有望向冶炼端传导,从而进一步限制精炼锌的产出。

图1

资料来源:瑞达期货,数据来源:ILZSG

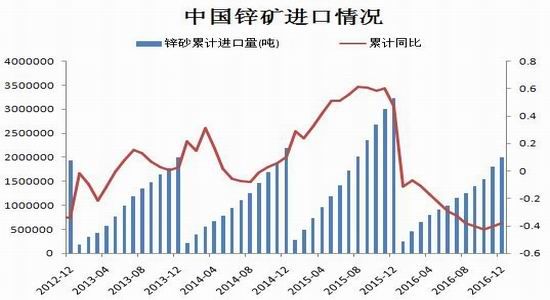

2、国内锌矿供应

截止2016年11月国内锌精矿累计产量为425.25万吨,较2015年11月的434.88万吨同比下降了2.2%。11月份国内锌精矿产量当月值为40.29万吨,环比减少1.3%。11月产量继续走低,但整体来看近几个月产量当月值都较为稳定,波动不大。在进口方面,截止2016年12月我国锌精矿累计进口量为199.84万吨,同比下降了38.27%。12月锌精矿进口量当月值为20.03万吨,环比下降21.45%。锌精矿加工费的持续走低,导致我国锌矿进口量维持在低位附近。

国内矿山因冬季到来和环保检查等因素影响,产量出现小幅下滑。而同期我国锌矿进口又大幅减少,使得短期我国锌矿供应偏紧格局难改。

图2

资料来源:瑞达期货,数据来源:国家统计局

图3

资料来源:瑞达期货,数据来源:海关总署

3、国内精炼锌供应

据安泰科对国内45家公司锌产量统计结果显示,2017年1月全国锌锭总产量为38.8万吨,同比增长0.8%,环比下降5.2%,产量较去年12月出现明显下滑,主要是因为冶炼厂锌矿供应受到限制,大冶炼企业为保持冶炼行业的主动权,主动减产,小冶炼企业尤其是资金紧张的企业,原料采购出现了问题,被迫减产。此外,1月国内重点冶炼企业开工率降至72.7%,较去年12月环比大幅下降。其中不乏株冶、铜冠等大中型冶炼厂。而2月、3月,亦有不少冶炼厂计划检修,从而令一季度国内锌锭产量明显缩减。

进口方面,截止2016年12月国内精炼锌进口量累计为42.44万吨,同比下降了21.89%。12月当月进口量为2.35万吨,环比下滑了7.62%。从数据上看,我国2016年精炼锌进口量是出现了大幅下降,主要是因为自2016年初开始锌价沪伦比值呈现不断走低态势,导致跨市套利窗口收窄。精炼锌进口利润减少甚至亏损,使得进口遭到抑制。而随着去年10月份开始沪伦比值有所走高,国内精炼锌的进口量也出现回升,但到12月因年底企业面临资金回笼压力及春节假期临近,处于锌市消费淡季,需求不足导致12月精炼锌进口再次回落。今年初以来沪伦比值较去年高点有所回落,但整体与去年四季度水平相当,所以预计今年一二月份精炼锌的进口仍会处在较低水平。

图4

资料来源:瑞达期货,数据来源:国家统计局

图5

资料来源:瑞达期货,数据来源:海关总署

4、初级消费领域

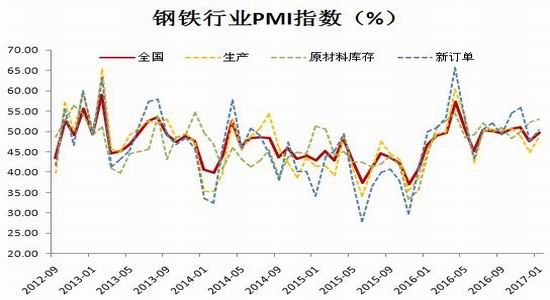

在2016年底跌落50%荣枯线后,钢铁PMI在2017年1月迎来了开门红。2月1日,中物联钢铁物流专业委员会调查、发布的钢铁行业PMI指数显示,2017年1月份为49.7%,较上月回升2.1个百分点。

在主要的分项指数中,钢铁业的生产指数小幅回升,但连续3个月处在收缩区间;新订单指数再度回升至扩张区间;产成品库存指数、购进价格指数小幅回落;生产经营活动预期指数回升至近5个月的高点。所有这些数据显示,当前国内钢铁行业供需形势继续改善,钢铁企业订单组织良好,钢厂库存出现下降,对后市的预期普遍较为乐观。对锌市需求的影响中性偏多。

图6

资料来源:瑞达期货,数据来源:Wind数据库

5、终端消费领域

据中国汽车工业协会数据,2017年1月受购置税优惠政策退坡、春节有效工作日减少等因素影响,当月汽车产销环比明显下降;与上年同期相比,产量略降,销量微增。从主要产品产销表现来看,乘用车环比和同比均呈下降;商用车产销环比明显下降,销量同比保持较快增长。1月,汽车产量为236.9万辆,比上年同期下降3.9%;完成销量为252.0万辆,比上年同期增长0.2%。对锌市消费影响中性偏空。

图7

资料来源:瑞达期货,数据来源:国家统计局

房地产方面从数据上看,2016年12月份国房景气指数报94.08,较上个月的94.04小幅上升。2016年累计新屋开工面积166928.13万平方米,同比增加8.1%,为两年来的最高水平。2016年累计投资完成额102580.61亿元,同比增加6.9%。

穆迪预测,2016年中国房地产销售创下新纪录,在政府加强调控抑制房价上涨的情况下,2017年销售增速将有所放缓。去年四季度,全国范围内密集出台的调控政策之下,在购买资格、个人房贷、新房销售价格等多个方面限制交易,意图使楼市降温。

万科董事会秘书谭华杰表示,“2016年是一个销售大年,2017年继续是大年的可能性就很小。”其认为,从行业整体而言,无论面积还是金额的增速,都不建议做太乐观的分析。销售面积保持稳定、价格温和上升,这样的假设相对公允,预测风险比较低。穆迪分析师黄哲称:“经历了2016年的增长后,我们预计2017年全国合约销售额将与2016年大体持平或略有下降。”

由于目前国家仍然在加大调控力度,以及打击炒房行为,因此即使是敲山震虎的影响,一二线城市的房价在上半年应该不会有太大的变化。反而一些房地产商可能会把目光转移到三四线城市,因此三四线城市的房价可能会出现上涨。这也基本符合日前中国科学院预测科学研究中心发布的《2017年中国房地产行业走势展望》预测报告,报告预计2017年中国房地产成交量和成交额增幅较2016年将会大幅下滑,但价格方面仍将维持上涨态势,预计全年商品房平均销售价格同比增长3.4%。

图8

资料来源:瑞达期货,数据来源:国家统计局

6、全球库存分析

2017年初至今,伦沪两市锌库存走势出现明显分化。2017年一二月份国内受春节假期影响,锌市下游处于消费淡季,沪锌库存不断走高。且目前来看虽然春节长假已过,但下游消费尚未回归至正常水平。此外,近期环保部门将对京津冀及周边地区进行第一季度的空气质量专项检查,而本次检查恰好是镀锌企业集中的区域,使得不少镀锌厂生产受到限制,这在一定程度上也使得下游消费回归出现延缓。截止2月17日,沪锌库存报197456吨,较1月初累计增加了40016吨。伦锌库存则呈现不断走低的态势,截止2月17日报390850吨,较一月初累计减少了36750吨。两市库存对锌价的影响呈现外强内弱格局。

图9

资料来源:瑞达期货,数据来源:上期所、LME

二、结论观点

综上,全球锌市供应仍维持短缺格局,但缺口将有所收窄。备受关注的嘉能可仍未表现出复产意愿,锌矿供应紧张延续。国内1月份重点冶炼企业由于季节性检修和春节假期影响开工率出现下降,料将使一季度国内锌锭产量出现明显缩减。但目前锌市下游消费并未回归至正常水平,上期所锌库持续走高。近期环保部门的空气质量专项检查,及今年汽车购置税优惠政策退坡也对锌市下游需求复苏造成一定不利影响。因此,虽然前段时间受铜价走高资金积极介入推动,锌价大幅走高,但因下游消费疲软造成短期锌价上涨动能不足,多头获利回吐后锌价很快从高位回落,短期来看仍存在一定回调空间。但随着锌市下游需求逐渐恢复,中线对锌价仍持看多态度,逢低买入为主。

三、操作策略

1、月度投资

锌市原料端供应偏紧未改,随着锌市下游需求逐渐恢复,中线对锌价仍持看多态度,逢低买入为主。操作上建议沪锌1704合约22400元/吨附近介入多单,止损21500元/吨,目标24200元/吨。

2、套利策略

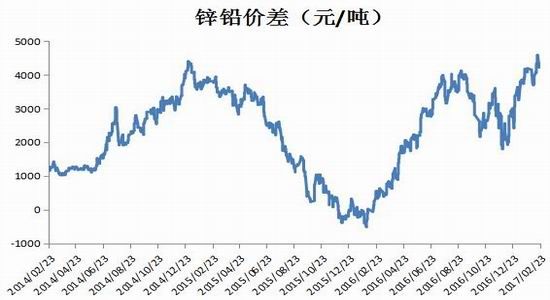

跨品种套利:自年初以来锌铅价差整体呈现升势,截止2月23日价差为4265元/吨,较1月3日的3635元/吨价差扩大了630元/吨。当前来看锌市基本面仍好于铅市,市场对于锌的炒作热情明显强于铅,价差仍有望进一步扩大。操作上可在1704合约价差为4000元/吨附近做多锌铅价差。

图12

资料来源:瑞达期货,数据来源:上期所

3、套保者(需求商,销售商)

需求商:沪锌中期向好短期调整,需求商按需采购,期价回落再执行买入套保策略。操作上建议,沪锌主力合约于22000元/吨买入40%仓位;若行情继续下行则于21200元/吨再建40%仓位;其余20%视市场而定。

销售商:后市锌价走高可能性较大,销售商空头套保。沪锌主力合约运行在24000元/吨附近将空头头寸控制在50%左右,若锌价继续上行至25000元/吨则考虑将空头套保头寸增加到80%。套保头寸根据行情波动适当进行区间操作。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。