三月份国内铅矿加工费下跌趋势虽有所放缓,但加工费较二月份再度走低也反映了国内原料矿供应端偏紧未改。而环保部从2月15日到3月15日开展的空气质量专项督查,对铅冶炼企业的开工率产生一定不利影响,供应的减少对铅价构成支撑。但铅市下游蓄电池需求不旺及汽车产销量的减少对铅价造成拖累。总体来看,三月份或以高位震荡为主,操作上维持逢低做多思路。

一、基本面分析

(一)全球供需平衡

国际铅锌研究小组(ILZSG)公布的数据显示,2016年12月全球铅市供应短缺缩窄至0.6万吨,11月修正为供应短缺1.6万吨。2016年全年,全球铅市供应过剩1.1万吨,2015年为短缺2.3万吨。而另一家机构世界金属统计局(WBMS)公布报告显示,2016年全球铅市场供应短缺16.7万吨,2015年短缺1.4万吨。2016年全球精炼铅产量为1,112.3万吨,较2015年增加9.1%。全球需求增加107.8万吨。2016年12月,全球精炼铅产量为115.77万吨,消费量为120.57万吨。可见当前铅市供需维持紧平衡状态,因铅锌为共生金属,伴生于同样的矿床,锌矿供应偏紧也对铅矿供应造成影响。而出于对自身利益的考量,嘉能可短期增加锌矿产能的意愿并不强烈。这也一定程度上限制了全球铅矿产量的增加。国际铅锌小组预计2017年全球铅矿产量将增加3.3%至491万吨。

图1

资料来源:瑞达期货,数据来源:国家统计局

(二)国内铅精矿供应

根据国家统计局数据显示,2016年11月国内铅精矿当月产量为20.34万吨,环比减少11.5%,同比增加12.12%。截止去年11月份累计产量为204.38万吨,累计同比增加2.92%。铅精矿进口方面,截止去年12月份进口量单月值为1.68万吨,环比减少24.66%。去年全年铅精矿累计进口量为140.92万吨,累计同比减少25.8%。

去年年底部分进口矿到港,叠加年底矿山有变现需求,使得国内原料供应紧张局面有所缓解,国内铅矿加工费有所回稳。但受国内矿山冬季减产到来和环保检查限制等因素限制产量,短期内国内铅精矿供应仍偏紧态势未改,国内加工费再度下调。据SMM数据显示,2017年3月份国内铅精矿加工费为1500-1800元/金属吨,均价较2月份降50元/金属吨。进口铅矿加工费持稳,均价为40美元/干吨,较2月份持平。

图2

资料来源:瑞达期货,数据来源:国家统计局

(三)国内精炼铅供应

根据国家统计局数据显示,2016年国内精炼铅累计产量为466.5万吨,同比增长5.7%。去年12月当月产量为41.4万吨,环比增加14.23%。再生铅方面,截至2016年11月份再生铅累计产量为142.01万吨,其中11月份产量为13.41万吨,环比减少7.3%。

在国内春节期间,绝大多数原生铅炼厂、再生铅大厂均维持正常生产(多数再生铅小厂春节期间减产)积累了一定的铅锭隐性库存,但仍处于较低水平。近期环保风声再起,据SMM了解,目前影响最大的省份在河南。河南灵宝工业园区涉及冶炼企业(包括铅厂)全部整改关停,济源部分炼企被限产、再生铅“三无”企业几乎全军覆灭,甚至废电瓶贸易商亦多歇业。

由于原料矿供应偏紧和环保整治等因素对国内铅锭生产造成一定不利影响,对铅价形成支撑。

图3

资料来源:瑞达期货,数据来源:国家统计局

(四)下游消费领域

在中国最主要的铅初级消费领域是生产铅酸蓄电池,约占铅总消费的80%。因此铅酸蓄电池的产量很大程度影响了铅的消费量。但春节后蓄电池终端市场需求不旺,经销商及零售商春节期间电池库存消化较慢,经销商库存量普遍在一个月附近,部分可达2个月,以致节后企业订单回暖有限,部分企业甚至延期开工。据SMM随机调研10家汽车蓄电池企业的开工情况:2家企业在正月初四至初六期间复工,5家企业于正月初八至初十期间复工,3家企业在正月十五至十七期间复工,其中有企业春节放假时间更是超出一个月。另当前,多数企业生产线开工率恢复至60-80%,少数仍处于20-30%。

SMM分析年后汽车蓄电池市场消费不旺的原因主要是:一方面,因2016年四季度铅价波幅剧烈,在11月之前经销商普遍“买涨”积极备库,多数经销商库存增至2-3个月,但自12月后铅价逐步回落,市场恐慌情绪爆发,经销商在2016年12月至2017年1月期间选择减少电池采购量甚至暂停采购,致使多数企业在12月中下旬订单开始大幅回落(12月上旬仍在交付11月预付订单),企业成品库存亦明显回升。另一方面,受“暖冬”影响,汽车蓄电池更换市场需求不旺,经销商年后以消化节前库存为主,同时按往年惯例,每年3月后汽车蓄电池更换市场将进入消费淡季,加之近期铅价波幅较大,市场对电池价格判断存在不确定性,因此经销商年后采购以短缺电池型号适量补库居多,而鲜有大量备库者。

此外,汽车蓄电池配套市场需求亦相对偏弱,这与汽车产销量明显下滑密切相关。由于2017年起,乘用车购置税减半政策开启退坡模式,加之春节因素,1月汽车仅生产236.90万辆,环比大降22.65%;1月汽车销售251.95万辆,环比下降17.59%。中国汽车流通协会发布的“中国汽车经销商库存预警指数调查”VIA(VehicleInventoryAlertIndex)也显示,2017年1月库存预警指数为61.5%,环比上升18.6%。库存预警指数远高于50%警戒线。

图4

资料来源:瑞达期货,数据来源:国家统计局

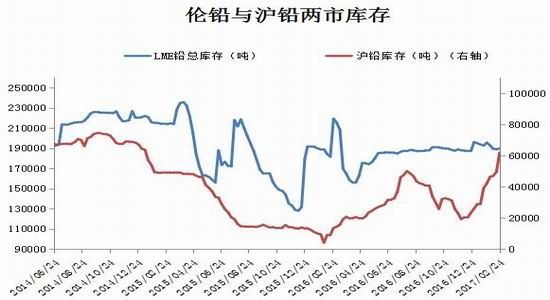

(五)全球库存分析

2月份LME和沪市铅库存走势出现较大差异。截至到2月24日,上期所铅库存报67935吨,较上月底增加21664吨。LME库存截至到2月24日,LME铅库存报190325吨,较上月底减少了2450吨。国内铅库存大幅走高主要因;国内春节期间,绝大多数原生铅炼厂、再生铅大厂均维持正常生产,且春节过后下游需求并未恢复到正常水平,之前的产量增加加上需求疲弱使得库存迅速累积。伦沪两市库存对铅价的影响呈现外强内弱的格局。

图5

资料来源:瑞达期货,数据来源:上期所、LME

二、结论观点

3月份国内铅矿加工费下跌趋势虽有所放缓,但加工费较2月再度走低也反映了国内原料矿供应端偏紧未改。而环保部从2月15日到3月15日开展的空气质量专项督查,对铅企的生产造成了较大的影响。目前河南、河北、山西及江苏等部分地区采用断电的方式来控制生产,这对铅冶炼厂的开工率产生一定影响,供应的减少对铅价构成支撑。但铅市下游蓄电池需求不旺及汽车产销量的减少则对铅价造成拖累。

总体来看,原料矿供应偏紧和环保整治对铅价的支撑仍在。前段时间铅价受周边金属走强带动大幅走高,但国内库存高企且下游需求并未跟上铅价涨幅使得铅价高位大幅回落。若后市下游消费能逐渐回归,预计铅价仍具备一定走高动能,三月份或以高位震荡为主,操作上维持逢低做多思路。

三、操作策略

1、月度投资

原料矿供应偏紧和环保整治使得铅锭产出受限,对铅价形成支撑。操作上建议沪铅1704合约18000元/吨附近介入多单,止损参考17000元/吨。

2、套利策略

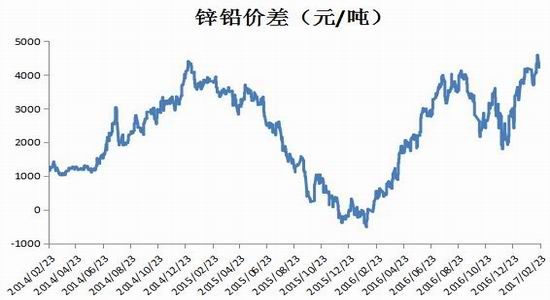

跨品种套利:自年初以来锌铅价差整体呈现升势,截止2月23日价差为4265元/吨,较1月3日的3635元/吨价差扩大了630元/吨。当前来看锌市基本面仍好于铅市,市场对于锌的炒作热情明显强于铅,价差仍有望进一步扩大。操作上可在1704合约价差为4000元/吨附近做多锌铅价差。

图7

资料来源:期货,数据来源:上期所

3、套保者(需求商,销售商)

需求商:3月行情预计维持高位震荡态势,需求商随买随用,大幅回调后则可以考虑低位买入套保。操作上沪铅主力合约回落17500元/吨附近买入40%仓位,若继续回落到16000元/吨附近再将仓位增加到80%。

销售商:销售商可以采取更为灵活的套保策略。攀高时可降低现货库存,回落可加大现货库存。期货套保上面建议当沪铅主力合约20000元/吨附近建立40%空头仓位,21500元/吨附近将空头仓位加大至80%。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。