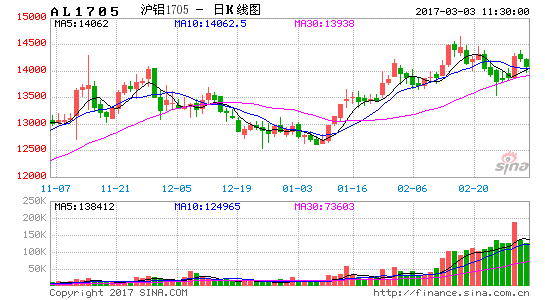

摘要:春节假期后,期铝在1月破位上行突破前期新高14330点位后,2月进入回调盘整阶段,较其他基本金属滞涨抗跌,其上涨动力一是全球通胀抬升使得大宗商品纷纷受到追捧。二是焦煤、焦炭等原材料的上涨所带来的原铝冶炼成本上升的预期。三是国内铝市持续低库存引发的补库行为。不过在铝价走高之后,还需警惕铝企的增产复产压力,而且铝土矿进口方面,几内亚铝土矿供应增加部分抵消印尼和马来西亚铝土矿减少的影响。展望3月份,期铝有望延续反弹走势,但涨幅较2月明显放缓,且随着供应担忧的升温,走势也偏振荡,建议需逢回调再介入多单。

一、铝市供需分析

关于宏观基本面的详细情况,可参观沪铜3月报,在此不再赘述,以下就铝市本身供需展开分析。

1、全球铝市供应维持紧缺状态

据世界金属统计局(WBMS)的最新数据显示,世界金属统计局(WBMS)最新报告显示,2016年1-12月全球原铝市场供应短缺98.5万吨,缺口较去年同期进一步扩大32.6万吨,因全球原铝产量减幅超需求。其中全球原铝消费量为5874万吨(同比增长74.8万吨);产量为5841.4万吨,(同比增长42.1万吨)。中国方面,2016年1-12月原铝产量预估为3187万吨(占全球产量比为55%),表观消费需求同比上升1.8%。对于2016年的铝市供需格局,美国铝业预计全球铝市将供应短缺120万吨,其中全球铝需求将增长6%至6050吨。至于中国铝市供需,CRU预计2016年中国原铝供应过剩从2015年的240万吨缩窄至180万吨,因部分高成本炼厂关停,但新增较低成本产能将导致产量增加及产能扩大。俄铝预计2016年全球铝消费增速约为6%,其中中国2016年电解铝需求将增长7%,中国以外地区需求增长4%,运输交通业仍是中国和海外铝需求的主要推动力,除中国外地区,2016年铝市将供应短缺250万吨。

图表1

数据来源:瑞达期货,WIND资讯

2、供需体现-日本铝库存持续下滑

截止今年1月底,日本三大港口铝库存降至27.31万吨,环比减少0.24万吨,同比亦下滑95000吨,接近于逾两年来创下的低点(274400吨),因日本减少铝进口(2015年日本铝进口量减少14%至146万吨,降至6年低点,2016年铝进口量将连续第二年下滑),显示日本铝市需求低迷。日本是亚洲最大的铝进口国。日本是亚洲最大的原铝进口国,其支付的升水为亚洲其余地区确定一个基准。据悉俄铝对日本买家报第二季度铝合同升水为125美元/吨,现货CIF日本,季度环比上涨32%。

图表2

数据来源:瑞达期货,WIND资讯

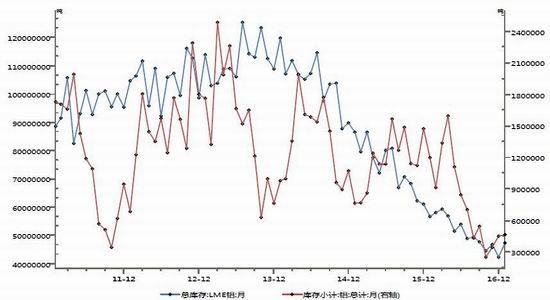

3、供需体现-伦铝库存持续被释放

伦铝库存方面,截至今年2月24日,LME铝库存报2181675吨,较去年2月末减少602100吨,较今年1月末减少87200吨(延续2013年来的跌势),在过去31个月里实现28个月下滑即连续11个季度下滑,累计减少330万吨或逾60%,目前该库存接近于2008年12月的水平(2041825吨)。LME铝库存持续下滑被视为铝供应从融资交易中释放出来,大量铝流出欧洲仓库,因欧洲仓库库存今年来总计减少81万吨,从而导致欧洲铝升水下滑,为此上海保税区CIF铝锭升水报价持平于90-110美元/吨,处于历史较低水平。国内方面,截止2月24日,上期所沪铝库存报193552吨,较去年2月减少123160吨,但较今年1月末增加68124吨或约54%,接近2011年9月30日来的水平,显示国内库存压力有所攀升。

图表3

数据来源:瑞达期货,WIND资讯

二、铝市供应

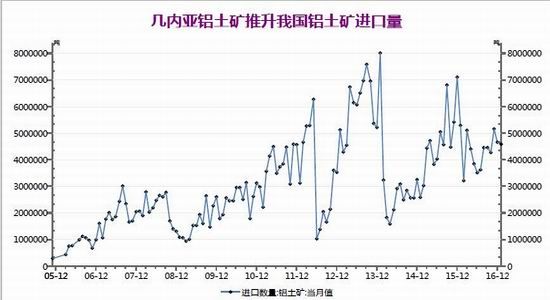

1、铝土矿-几内亚铝土矿供应不断增加

中国铝土矿虽然分布集中,大中型矿床较多,但不易开采,不像国外那些适合露天开采的红土型铝土矿,因此我国铝土矿对外依存度较高。2017年1月中国累计进口铝土矿约4595万吨,同比减少11.74%,为去年9月以来连续下滑的第六个月,因担忧对环境的冲击,马来西亚自今年1月15日-6月15日起暂停开采铝土矿六个月,目前该禁令延长至2016年12月31日。因此1-12月进口自马来西亚的铝土矿降至约745万吨,同比下滑68.96%,2016年进口总量不足800万吨。同时澳大利亚则重新成为中国铝土矿进口的第一大来源国,2017年1月澳大利亚矿进口量为214万吨(占比高达46.58%),同比微增8.53%。同期进口自几内亚的铝土矿攀升至164万吨,同比暴增2.79倍,占总进口量比例跃至35.74%,继续刷新记录高点。2015年几内亚对华出口仅为33.3万吨,四季度还需继续关注几内亚铝土矿对马来矿和澳大利亚矿的补充。据美国地质调查局的评估,几内亚的铝矾土储量高达410亿吨,占全球储量的2/3,且具有储量大,品质高,露天矿易开采等特点。2015年我国魏桥创业集团与几内亚建立了实质的资源供应与用户需求关系,2016年预计铝土矿出货量将达1300万吨,2017年计划达到3000万吨。同时,2017年几内亚有望超过澳大利亚成为中国最大铝土矿进口来源国。

此外,阿联酋环球铝业将投资十亿美元在几内亚开采铝土矿,该集团是世界第四大铝业集团。计划2018年完成一期建设,实现出矿,计划年出口高品质铝土矿1200万吨。美国铝业在几内亚分公司也计划投资十亿美元扩大产能,9月美铝获得世界银行[微博]旗下的国际金融公司2亿美元的贷款,第一期2018年完成,每年开采的铝土矿能力由目前的1450万吨提高至1850万吨。废铝进口方面,今年1月我国废铝累计进口量为171255吨,同比增长27.28%,结束连续33个月的下滑,其中进口自美国的废铝进口量同比增长25%至50478吨(占总进口比近29.47%)。废铝供应趋紧将加大国内铝企对铝土矿的进口需求。

图表5

数据来源:瑞达期货,WIND资讯

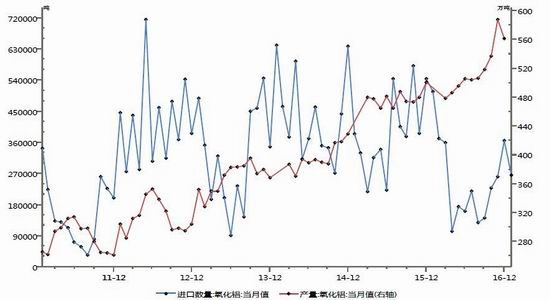

3、氧化铝-去年12月国内氧化铝增产明显

2016年12月全球氧化铝(包括中国)产量为1040.1万吨,同比略微增长62万吨或6.34%,去年第四季度一定程度上弥补了前三季度的产量缺口,最终全年同比产量基本持平。10-12月单月氧化铝产量攀升至10000万吨以上。2016年12月中国氧化铝产量同比增长61.2万吨,涨幅显著弥补了全球其他地区氧化铝的减幅,显示12月中国氧化铝产量增加推升全球氧化铝产量的增加。12月单月中国氧化铝产量为561.4万吨,较11月的记录高点有所回落,但仍处于较高位。数据显示,随着氧化铝进口量的减少及铝企部分复产,氧化铝企业复产及增产意愿明显攀升。俄罗斯铝业预计2016年全球将关闭1250万吨氧化铝产能。

氧化铝贸易方面,今年1月我国氧化铝进口量仅为265766吨,同比锐减47.64%,实现连续九个月下滑,其中进口自澳大利亚和印度的氧化铝为147133吨、63298吨,同比分别下滑59%和增长450倍。从而使得1月氧化铝净进口量跌至260380吨。氧化铝新扩建方面,虽然国内多家铝企在印尼投产氧化铝厂,但去年12月进口自印尼的氧化铝高达50919吨,成为我国仅次于澳大利亚的第二大氧化铝进口国,从而使得1月进口自印尼的氧化铝累计量为30035吨,同比剧增67倍(占总进口量升至11.3%),后期需警惕印尼氧化铝进口量的冲击。据国家统计局数据显示,去年12月国内电解铝累计产量达3187万吨,按吨铝需要1.93吨氧化铝计算,生产相应的原铝需要6150.91万吨的氧化铝,而同期中国氧化铝总供给为6393.3万吨(氧化铝产量+氧化铝净进口量),显示国内氧化铝供应能够满足电解铝生产所需。

图表6

数据来源:瑞达期货,WIND资讯

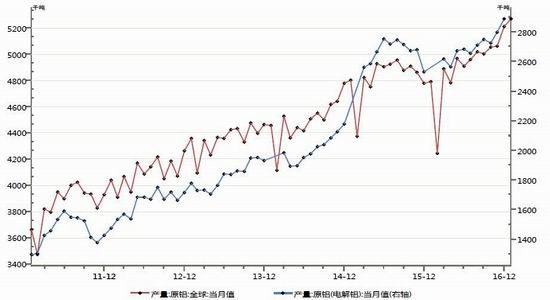

4、1月电解铝产量持续攀升

电解铝产量方面,2017年1月全球(包括中国)原铝产量增至526.8万吨,同比增长47.9万吨,其中同期中国原铝产量为289.7万吨(占全球铝产量比例近55%),数据显示今年全球除中国以外的地区铝产量不减反增,而国内铝市供给侧改革使得供应下滑,需求增加,导致沪铝较去年12月末出现回升,上涨近30.3%,从而使得多数铝企扭亏为盈,不过由此也刺激部分电解铝企业恢复无效产能。去年12月中国原铝产量就增至289万吨,创下历史高点,显示铝价走高刺激部分铝企复产并增产。不过在9月份召开的G20峰会上确定电解铝将成为去产能重点,因此铝企的增产和复产将面临较强的政策阻碍,铝市供应压力相对可控。

图表7

数据来源:瑞达期货,同花顺

三、铝市需求

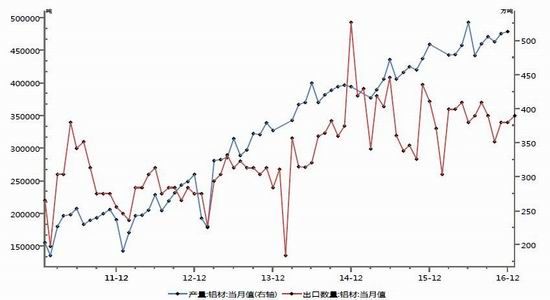

1、需求—铝材同比出口持续下滑

自2006年中国将原铝的出口关税提高到15%之后,中国一直是原铝的净进口国,但其进口基数较低。2017年1月原铝净进口量26867吨(进口27051吨,出口184吨),同比增长73.8倍,因进口增幅(314.62%)高于出口减幅(-96.43%)。铝合金方面,我国多年来一直是铝合金的净出口国,但出口基数较低,对铝价影响有限。铝材方面,今年1月铝材出口量35万吨,同比增加6%,相当于去年7月的水平。2015年全年铝材累计出口量高达420万吨,同比剧增53万吨或14.4%。因国际铝行业将铝价下跌归因于中国过剩产能的输出,不断加大对中国相应的反倾销制裁,其中美国商务部已针对部分进口自中国的铝挤压产品施加更大的阻力,大幅调高针对数家中国公司的反补贴关税折扣税率,印度对中国铝箔进行反倾销调查。今年还需关注国外反倾销打击力度的加大对中国铝出口的阻力。

图表8

资料来源:瑞达期货,国家统计局

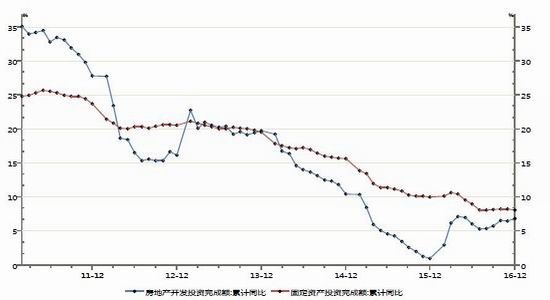

2、铝市下游消费相对持稳

2016年12月国房景气指数升至94.08点,环比上涨0.04点,但仍连续近五年处于100的荣枯分界线之下,略高于去年7月创下的记录低点92.43,显示房地产市场信心改善力度有限,导致房地产开发企业放缓房市投资。去年1-12月全国房地产开发投资102581亿元,同比名义增长6.88%,增速较第三季度有明显回升,逼近年内4月份创下的高点7.2%。同期,房屋新开工面积同比增长8.1%,增速低位企稳,较第二、三季度有明显回落;全国商品房销售面积157349万平方米,同比增长22.5%,增速较1-11月回落1.8%,但为连续第十八个月实现正增长。房价方面,今年1月份,70个大中城

市中,一线和部分热点二线城市与其他城市的房价环比基本止涨。从环比看,一线和部分热点二线城市中,新建商品住宅价格涨幅在1%以上的城市仅有九江和三亚;其余城市中,新建商品住宅价格环比下降的城市有20个,持平的城市有4个,涨幅在1%以内的城市有44个。从同比看,一线和部分热点二线城市中,新建商品住宅价格涨幅在10%以上的城市有24个;其余城市中,新建商品住宅价格同比下降的城市有4个,涨幅在10%以内的城市有42个。去年第四季度以来到今年,多个城市纷纷出台限贷限购政策,从而使得热点城市的楼市快速降温,这将导致四季度的房市投资增速下滑,不利于拉动铝市需求。

图表9

资料来源:瑞达期货,国家统计局

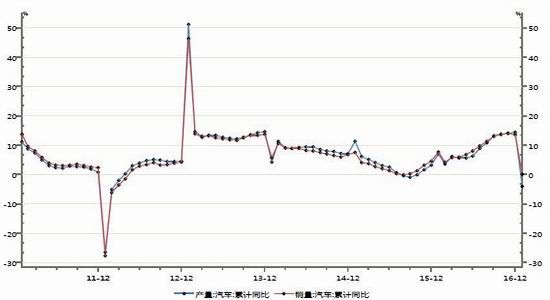

根据中汽协数据显示,2017年1月汽车产销量较去年年底明显回落,分别完成236.9万辆和251.95万辆,同比涨跌幅为-3.86%和0.23%,1月单月汽车产销环比分别锐减17.59%、22.65%,当月为负增长,因9-10月份产销数据的明显上涨已消耗了上涨空间,且汽车购置税减半年底到期,消费者纷纷提前购车。在分项数据中,1月乘用车产销同比分别减少4.17%,1.1%,继续高于汽车整体增速。而商用车产销同比涨跌幅为-2.03%和10.83%,增速均有明显回落。中汽协在今年初预计2017年我国汽车全年销量料增长5%至2940万辆,相比2016年全年的6%稍有回落。此外,目前我国已成为世界新能源汽车产销第一大国。今年1月我国新能源汽车产量为6889辆,占整个汽车市场产量的1.56%。1月新能源汽车销量达5682辆,同比骤减74.17%。

图表10

资料来源:瑞达期货,国家统计局

四、3月铝价展望

首先考虑全球经济增长前景,短期经济指标来看,全球主要经济体的制造业PMI虽出现分化,但总体维持50之上,尤其是近几个月中国制造业PMI逐步企稳,显示工业增长速度加快,在一定程度上提振基本金属需求,不过3月需继续关注由于国内房市调控增加所带来的负面效应。货币政策方面,2月全球央行[微博]多维持按兵不动。3月重点关注中国两会的召开,市场或对中国政策存在利好预期,需警惕市场情绪的波动。

至于铝本身的基本面,年内全球铝市仍维持内剩外缺状态,但中国政府加大对铝过剩产能的淘汰力度,有望使得明年中国铝市的供应过剩规模缩窄。供应上,几内亚铝土矿进口增加,逐步抵消马来西亚和印尼铝土矿进口下滑的压力,同时铝企在印尼积极投资建氧化铝厂,这将加大原铝上游原料的供给,因此政府对电解铝的供给侧改革之路将显得任重道远。电解铝方面,随着铝价走高,铝企复产增产积极性上升,逐步刺激去年12月电解铝和氧化铝产量扩张,3月将进一步体现。在需求方面,3月房市调控的负面影响或进一步体现,因去年12月新开工面积同比增速明显放缓,不利于拉动铝市需求,但整体下滑幅度有限,而且新能源汽车表现强劲,可部分拉动铝的消费。向外出口方面,人民币贬值虽有利于铝材出口,但欧美市场将加大对中国铝材出口反倾销反补贴的调查,不利于铝材出口量的大幅增加。不过,随着双焦持续上涨,由此将推升电解铝冶炼的电力成本,在一定程度上可以提升铝价的成本曲线,给铝价带来上涨动力。

在此背景下,笔者认为3月铝价有望延续反弹格局,期间即便出现回调,幅度也相对有限,反而可以趁回调之际逐步建立多单,因在供给侧改革主线的引导下,铝价仍有上涨动力,沪铝主力合约运行区间关注13500-14600元/吨,相应的伦铝关注1820-1980美元/吨。

五、操作策略建议

1、中期操作策略(3个月)

对象:沪铝1705合约操作策略:逢回调建多

参考入场点位区间:13600-13400元/吨区间,均价控制为13500元附近。

止损设置:根据个人风格和风险报酬比进行设定,止损点位可参考为日收盘价跌破12950元/吨。

后市预期目标:第一目标参考15000元/吨,第二目标15300元/吨预期风险报酬比:1:2.7之上

2、套利策略:跨市套利方面,鉴于年内人民币还存在贬值压力,且国内铝市供给侧改革持续推进,未来铝市内强外弱格局有望进一步加剧,建议可继续进行买沪铝主力卖伦铝的套利操作。跨品种套利方面,由于期锌的供需基本面强于沪铝,建议继续持有买沪锌抛沪铝套利,同时还可尝试关注买沪镍抛沪铝的套利机会。

3、企业套保策略:铝价回调至13500元/吨之下,则消费企业可继续为未来的消费进行买入套保,入场比例为20%,在日常经营中以随买随用为主。而沪铝若反弹至14800元/吨之上,持货商的空头保值意愿可上升,比例为20%。

4、风险防范:

①、若国内铝企复产压力大于预期,则期铝上涨高度有限,做多计划暂搁置。

②、若美元指数强势攀升,对期铝的打压高于预期,则期铝有望进一步扩大回调空间。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。