国际方面:上周四美国农业部展望论坛公布,预计今年春季美国农户将播种8800万英亩大豆,高于市场预期8760万英亩,同时也高于去年的8340万英亩。南美方面,目前巴西大部分地区出现零星阵雨和以及雷阵雨天气,收割进度稍有延迟,但总体进度明显高于去年同期水平,巴西农业咨询机构AgroConsult称2017年巴西大豆产量将达到创纪录的1.078亿吨,高于早先预期的1.053亿吨。阿根廷大豆正处于灌浆期,降雨将有利于大豆的生长。马来棕油方面:在市场预计2月马来西亚产量大幅增加的预期中,棕油价格持续弱势。最近,ITS发布数据显示,2月1号-20号马来西亚棕榈油出口量73288吨,比去年同期739367吨减少0.82%。消费端,2月1日印度港口以及流通渠道的食用油总量为173万吨,低于2017年1月1日的184.5万吨,印度每月需要消耗165万吨食用油,当前库存只能满足到三月初,关注印度食用油的补库,或成为棕榈油价格的有力支撑。

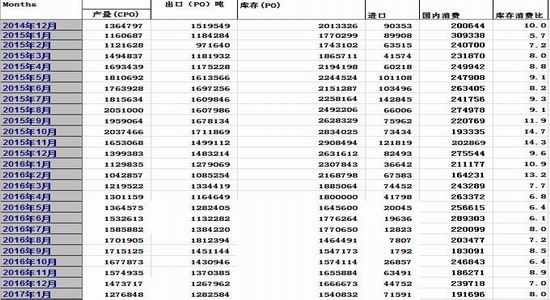

国内方面:豆油方面:中国1月进口大豆765.5万吨,较去年同期增加35.31%。随大豆不断到港,油厂原材料供应充裕。国内豆油库存处于高位,基本面利空氛围不断加重。棕榈油方面:11月中国进口棕榈油约44.6万吨,同比下降3.53%。12月棕榈油进口量约为55万吨,渠道补库基本完成,港口库存有所回升,但仍处于偏低水平,这对棕榈油有一定支撑。菜油方面:2月22日,国家抛储菜油98482吨,成交均价为6539元/吨,连续三周下跌。自2016年10月12日起,本轮临储菜籽油竞价销售已举行19次,累计成交量达到187.87万吨。抛储仍将继续,短期面临供给压力,后期随着拍卖量的下滑,菜油才有望成为亮点。

一、行情回顾

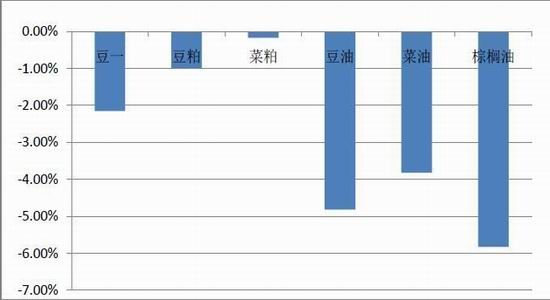

图1.油脂油料过去一月涨跌幅

资料来源:文华财经

本月油脂油料经历“黑色一月”。各品种均出现下跌,油类跌幅大于粕类。油类中,菜油跌幅最小,棕榈油成为跌幅最大的品种。总体来看,菜粕成为抗跌性最强的品种。

二、基本面分析

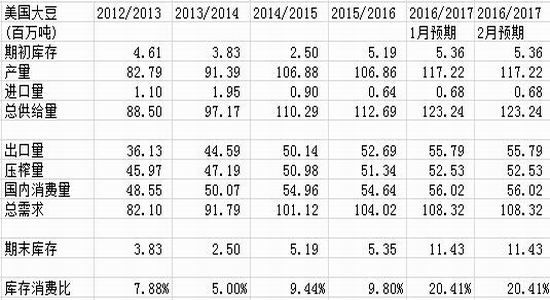

图2:美豆供需平衡表

资料来源:美国农业部

USDA2月报告未调整美国数据,此前,市场普遍预期美豆库存在4.1亿蒲式耳左右,而USDA报告维持4.2亿蒲式耳,高于预期。库存消费比远远大于过去同期水平,说明随着美豆丰产,供大于求的局面已经形成。上周四美国农业部展望论坛公布,预计今年春季美国农户将播种8800万英亩大豆,高于去年8340万英亩。此外,从大豆/玉米价格比价来看,美国农户将播种更多的大豆。

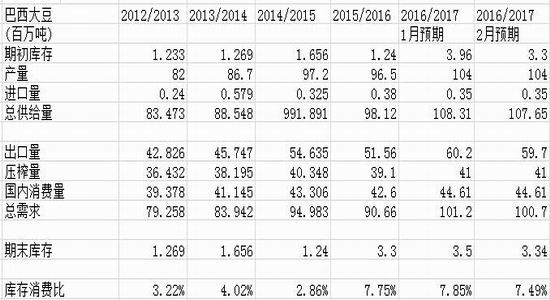

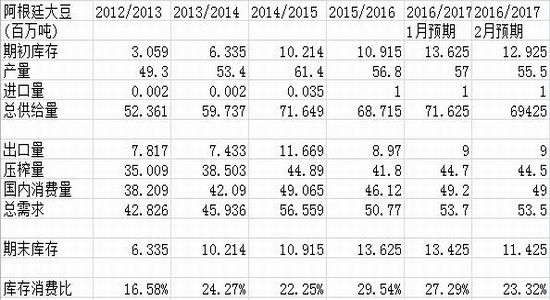

图3:南美供需平衡表

资料来源:美国农业部

USDA2月报告未上调巴西大豆产量,维持在1.04亿吨。目前巴西大部分地区出现零星阵雨和以及雷阵雨天气,收割进度稍有延迟,但总体进度明显高于去年同期水平,巴西农业咨询机构AgroConsult称2017年巴西大豆产量将达到创纪录的1.078亿吨,高于早先预期的1.053亿吨。阿根廷方面,2月USDA报告下调了阿根廷产量150万吨,至5500万吨,之前因为阿根廷天气状况问题,市场普遍预期阿根廷产量在5300-5450之间,USDA下调幅度不及预期。CFTC基金持仓状况

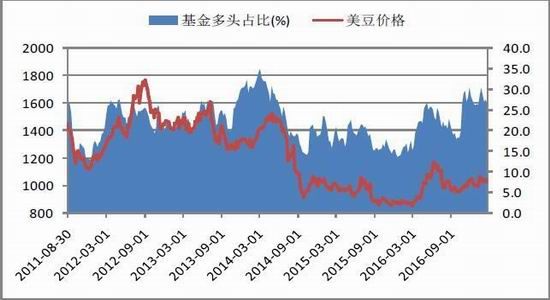

基金在大豆期货和期权市场增持净多单。截至2017年2月21日的一月,投机基金在芝加哥期货交易所(CBOT)大豆期货以及期权部位持有净多单748080张,同比上月同期632617张增加了115463张,多头占比较上月增加了0.1%。

图4:基金持仓表

资料来源:CFTC

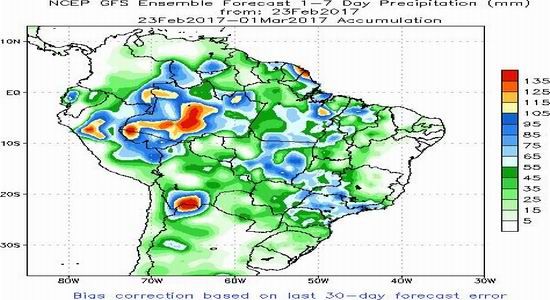

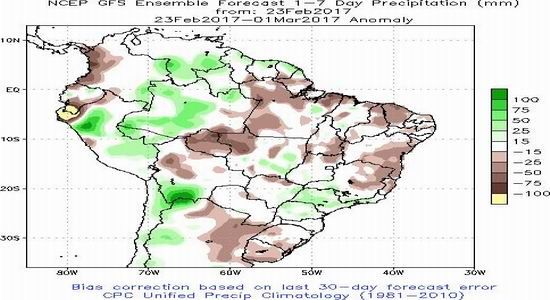

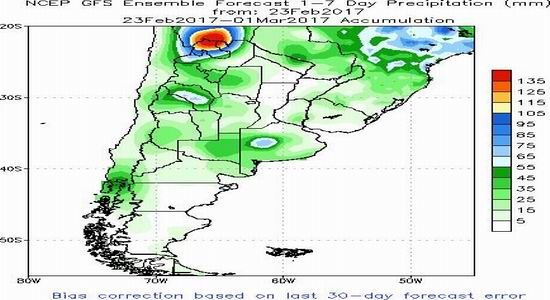

南美天气情况

本月巴西大豆主产区持续有零星降雨,马托格罗索上周持续小到中雨,部分地区雨势仍偏强,不利于大豆收获。圣保罗、帕拉纳及南马托格罗索州有中雨,降雨有利于墒情偏低的南马托格罗索南部地区提墒,但将不利于大豆收获,特别是会进一步阻碍帕拉纳州严重落后的大豆收获进度。未来一周巴西大豆主产区仍有零星阵雨及雷暴,影响收割进度。阿根廷上周四产区降水基本停止,仅有零星小雨发生,目前阿根廷大豆处于灌浆期,降雨有助于大豆生长。未来几天仍有良好降雨预期。

图5:南美天气表

资料来源:NOAA

马来西亚2月棕榈油产量预期较高

ITS发布数据显示,2月1号-20号马来西亚棕榈油出口量73288吨,比去年同期739367吨减少0.82%。出口下降,需求不温不火。此外,市场普遍预期2月份马来西亚棕榈油产量大幅增加,目前棕榈油仍处于消费淡季,1月份印度植物油需求下降,进口量比上年同期减少19%。产量的增加,需求的减少使得棕榈油价格承压较重。印尼棕榈油库存消费比持续三个月下降,12月产量315万吨,环比降低8.3%。而出口和国内消费量并未减少,导致12月库存环比减少37%。引起供不应求的局面。

图6:棕榈油产国马来西亚和印度尼西亚供需平衡表

资料来源:MPOBGAPKI

印度棕榈油库存下降

2月1日印度港口以及流通渠道的食用油总量为173万吨,低于2017年1月1日的184.5万吨,印度每月需要消耗165万吨食用油,当前库存只能满足到三月初,关注印度食用油的补库,或成为棕榈油价格的有力支撑。

图7:棕榈油产国马来西亚和印度尼西亚供需平衡表

资料来源:SEA

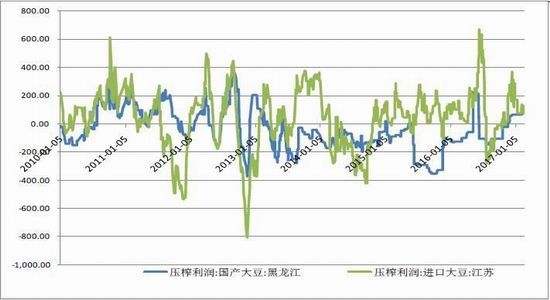

进口大豆压榨利润下滑

目前国内大豆压榨利润良好,另压榨商需求保持强劲。随着国内机器开机率的稳定,国内豆粕豆油库存处于高位,进口大豆压榨利润逐渐下降

图8:大豆压榨利润

资料来源:天下粮仓

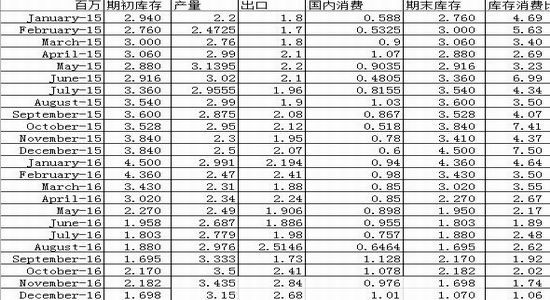

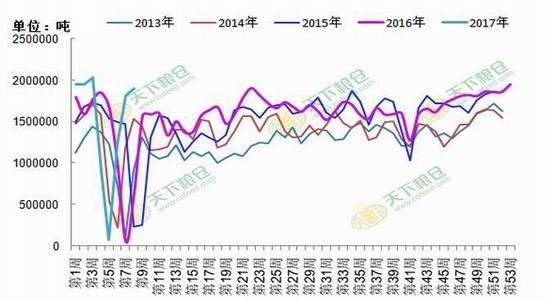

国内大豆原料供应充裕,油厂开机率大增,而节后需求淡季,油厂走货速度不快,豆油库存进一步回升,一举突破110万吨大关,截至上周,国内豆油商业库存总量110.37万吨,较之前周105.45万吨增4.92万吨,增幅4.67%。目前豆油库存位于历史同期高位。

图9:近年来国内豆油库存年度变化对比图

资料来源:天下粮仓

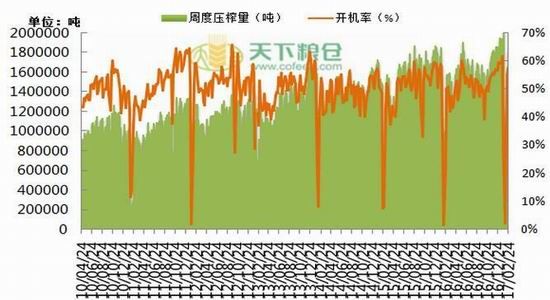

截止2月24日当周,国内油厂开机率进一步提高,全国各地油厂大豆压榨总量1890200吨(出粕1502709吨,出油340236吨),较上周的1814100吨增加76100吨,增幅4.19%。因不少油厂3-4月份有长时间停机计划,令上周不少油厂为确保后期供应,基本处于满开状态,令本周开机率进一步提高。进入2月底及3月上旬,不少油厂开始执行停机检修计划,开机率将逐步下降,下周(第9周)全国各油厂大豆周度压榨量将下降至170万吨左右,下下周将进一步下降,周压榨量下降至165万吨。预估3月压榨量将会下降。

图10:国内大豆压榨情况

资料来源:天下粮仓

下游养殖利润恢复,生猪存栏依然处于低位

下游养殖情况:随着环保要求的提高等因素。国内生猪存栏下降明显,特别是2014年初到2015年末,下降明显。上周猪粮比价,和养殖利润均出现下滑,导致养殖户对母猪的补栏下降。此外,最近H7N9禽流感疫情严重,随着事件的持续发酵,下游禽类对蛋白的需求将会出现明显下降。

图11:下游养殖情况

资料来源:Wind

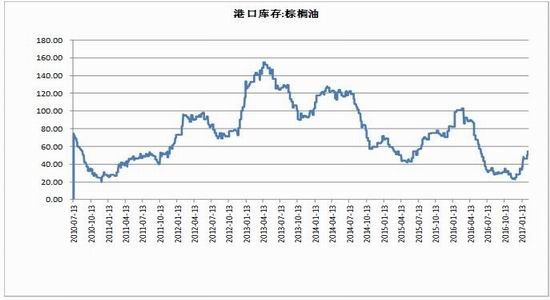

国内棕榈油库存有所回升

海关总署发布的月度统计数据显示,2016年12月中国进口棕榈油679537吨,同比增加1.77%。目前,棕榈油港口库存有所回升,但仍处于偏低水平。

图12:下游养殖情况

资料来源:Wind

国产菜籽油抛售情况

2月22日,国家有关部门通过全国粮食统一竞价交易平台共安排国家临时存储菜籽油销售计划98482吨,实际成交98482吨,成交率为100%。其中,最高成交价为7250元/吨,较上周下跌250元;最低成交价为6100元/吨,较上周上涨300元;成交均价为6539元/吨,较上周下跌91元/吨,连续三周下跌。自2016年10月12日起,本轮临储菜籽油竞价销售已举行19次,累计成交量达到187.87万吨。

图13:菜油抛储量价

资料来源:国家粮食中心

三、操作建议

操作建议:豆油:随着南美大豆丰产前景的压制,巴西新豆收割工作已全面展开,阿根廷大豆产区天气形势良好,提振产量,令豆油价格承压,豆油保持空头思路。中长期价格上方压力逐渐显现。棕榈油:在市场预计2月马来西亚产量大幅增加的预期中,棕油价格持续弱势。最近,ITS发布数据显示,2月1号-20号马来西亚棕榈油出口量73288吨,比去年同期739367吨减少0.82%。消费端,2月1日印度港口以及流通渠道的食用油总量为173万吨,低于2017年1月1日的184.5万吨,印度每月需要消耗165万吨食用油,当前库存只能满足到三月初,关注印度食用油的补库,或成为棕榈油价格的有力支撑。技术面上有企稳迹象,显示下方5730附近有较强支撑。可以尝试轻仓做多,入场5750-5780,止损5700,止盈6000。菜油:12月中国进口菜油6.124万吨,同比减少42.5%。因国内大幅抛售储备菜籽油,现货市场保持充裕,国内油厂大幅进口菜籽油意愿不强。2月22日抛储菜油成交价6539元/吨,较上周下跌91元/吨,连续三周下跌。自2016年10月12日起,本轮临储菜籽油竞价销售已举行了19次,累计成交量达到187.87万吨。抛储仍将继续,按照每周这样出库速度,六个月左右就可全部出库,随着菜油的去库存,下方支撑将逐渐增强。考虑到短期社会库存仍较大,故建议选择做多1709合约。6800-6830进入,止损6750,若涨势较弱,止盈6986,若涨势较强,逐渐加仓,止盈7100。

信达期货 张秀峰

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。