核心观点:

供应:全球天胶产区基本都已停割,泰国在短时间内连续抛储30万吨,基本弥补了洪水带来的产量减少。1月中国天胶进口同比增长6%,洪水并未对进口造成太大的负面影响,据闻未来两周将有大量船货到港。需求:1月乘用车销量环比减少17%;重卡销量创下2012年以来1月最高,但预计第二季度起重卡销售将降温。中国意外赢得美国双反调查,长期利好轮胎出口,但短期导致轮胎工厂降低开工负荷。此外,山东环保检查严格,部分企业为此降低了开工。轮胎开工率在春节后迅速回升,目前逐渐走平。

库存:青岛保税区库存连续回升3个月,但仍位于历史低位。目前国内贸易商库存较高,听闻云南库存15万吨,迫于资金压力,贸易商急于低价销售。轮胎工厂由于节前备货充足,无论是天胶还是合成胶库存都较高。

价差:合成胶价格节后出现较大回落,但仍升水天然橡胶较多。

总结:2017年,天胶可割面积继续大量释放,割胶利润有一定回升,天气异常可能性不大,全球天胶供应大概率宽松。目前市场对天胶需求增长存疑,认为乘用车销售前景不十分乐观,重卡一季度后销售可能降温,再加上房地产开工同比下拐,天胶消费在很大程度上需要依靠对合成胶的替代来拉动。尽管短期来看,重卡订单仍然较多,轮胎开工率也处于较高水平,但轮胎工厂天胶库存充足,在4月前接货意愿都不强烈。沪胶前期受到泰国洪水减产的刺激,拉涨过于迅速,脱离了基本面,需要进行修正,因此出现了目前这波大跌。

操作建议:3月,沪胶将维持区间震荡,建议在17500-20000区间内高抛低吸。

一、行情回顾

2月新年伊始,由于受春节期间泰国抛储传闻以及日胶大幅下挫的影响,沪胶以一根大阴线迎来了开门绿。之后,随着下游轮胎企业开工率节后快速回升以及泰国洪水减产预期的升温,沪胶连续走高,RU1705最高突破22000元/吨达到22310元/吨。但2月中旬之后,关于橡胶贸易商库存高企的传闻甚嚣尘上,再加上泰国在较短时间内接连抛储30万吨,以及美国取消对华卡客车轮胎双反使得轮胎企业不急于在短时间内集中生产输美导致开工率走平,沪胶进入下行通道。截止2月24日收盘,RU1705报收18800元/吨,较1月末下跌2675元/吨,跌幅达到12.5%。

图1:RU17052月走势图

资料来源:文华财经,信达期货研发中心

二、行业动态

1.2月22日,美国国际贸易委员会以3:2的投票,否认从中国进口的卡客车轮胎损害美国企业的利益。这也意味着美国取消了对中国卡客车轮胎的双反调查。

2.由于原材料价格持续上涨,各轮胎企业在春节后陆续发出涨价公告,有企业在此轮涨价潮中提价25%。

3.历经十余年之久,《汽车销售管理办法》已经定稿,有望在近期对外正式公布。

4.2月17日,巴西发布官方公告,对原产自中国的农机轮胎做出反倾销肯定性终裁并征收为期5年的反倾销税。

三、天胶基本面

1.上游供应

1)国外天胶供应:目前东南亚主要天胶产区已经进入停割季,全球迎来产胶淡季。泰国洪水已经消退,预计第一季度将减产20-30万吨,低于市场预期。1月中旬至3月初,泰国在较短时间内连续三次抛储,共计31万吨;目前已成功抛储近20万吨,成交价为64-75泰铢/公斤,远低于拍卖时市场价。3月7日-8日,泰国将举行最后一轮约12万吨国储橡胶的拍卖。泰国的轮番抛储基本弥补了洪水造成的产量损失。

2)国内天胶供应:中国天胶产区全部进入停割季。目前国储橡胶约有55万吨,市场传言近期或进行轮储。由于前期天胶价格上涨迅猛,贸易商囤货较多,但下游企业由于春节前备货充足接盘意愿不强,导致贸易商成本升高急于降价抛售;据闻云南天胶库存高达15万吨。

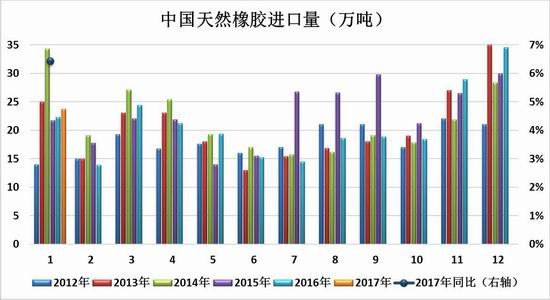

3)天胶进口:2017年1月,中国天然橡胶进口24万吨,环比减少31%,同比增加6.4%;其中烟片胶进口量增加较多,同比增长达到44%。从数据看,泰国洪水并未对中国天胶进口造成负面影响。据闻,未来两周天胶到港货数量较为巨大。

图2:中国天然橡胶进口

资料来源:WIND,信达期货研发中心

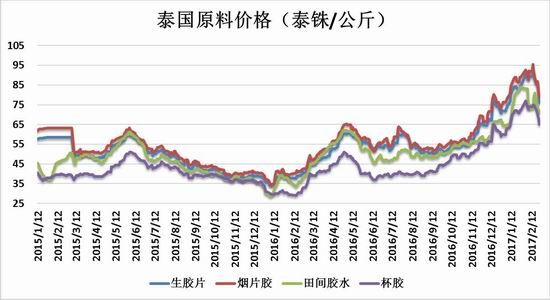

4)泰国原料价格:截止2月24日,泰国中心市场原料报价如下:生胶片76.12泰铢/公斤、烟片78.91泰铢/公斤、胶水71泰铢/公斤、杯胶65泰铢/公斤;分别较1月底下跌了10%、11%、15%和10%。由于泰国洪水消退,影响逐渐减弱,再加上多次抛储,原料价格尤其是前期上涨较多的胶水价格出现明显回落。

图3:泰国原料价格

资料来源:WIND,信达期货研发中心

6)船货价格:截止

2月24日,进口船货价格如下:RSS32570美元/吨、SMR202220美元/吨、SIR202110美元/吨、3L2280美元/吨;折合成人民币分别为22815元/吨、19843元/吨、19120元/吨和20486元/吨;分别较上月底下跌了0.3%、1.5%、2.8%、和1.1%。本月,泰国再次提高了出口CESS税,由2泰铢/公斤,提高到3泰铢/公斤。

图4:天胶进口船货价格

资料来源:WIND,信达期货研发中心

2.下游需求

1)中国汽车产销及库存:1月中国汽车总销量252万辆,环比减少18%,同比基本持平。1月乘用车销量221.8万辆,环比减少17%,同比基本持平。

中国乘用车销量受政策影响较大:1月由于小排量汽车购置税率的上调,乘用车销量受到重创,环比大幅度减少。此外,由于补贴政策退坡,1月新能源汽车销量仅为5423辆,环比减少87%,同比减少61%。1月,中国汽车总库存100.5万辆,环比减少了19.5万量;其中乘用车库存74.7万辆,商用车库存25.8万辆。虽然汽车库存有所下滑,但由于乘用车销售的不景气,1月汽车经销商库存预警系数大幅上调18.6至61.5,达到2015年12月以来的最高值。

图5:中国汽车月度产量

图6:中国汽车月度销量

资料来源:WIND,信达期货研发中心

图7:中国汽车库存

图8:汽车经销商库存预警指数

资料来源:WIND,信达期货研发中心

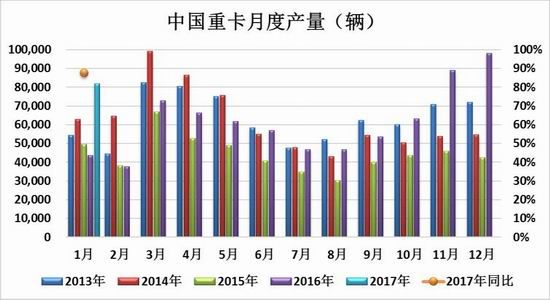

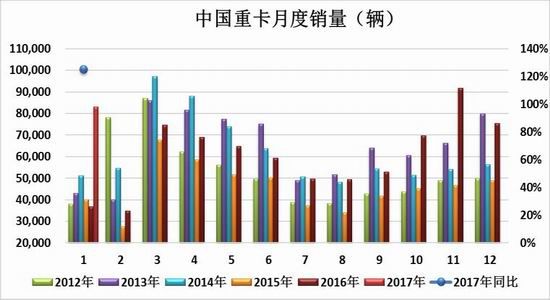

2)中国重卡产销:1月重卡销量8.3万辆,环比增长10%,同比增长125%,创下自2012年以来的一月最高销量。其中半挂牵引车5.6万辆,整车1.4万辆,非完整车1.3万辆;同比分别增长222%,91%和8%。1月重卡销量大幅增长在市场意料之中,交付的许多订单是去年第四季度未能完成的订单,此外一些厂家把去年12月的部分订单“挪”到了1月。与乘用车销售相似,重卡的销售同样受政策影响较大,由于去年出台的利好政策效应边际递减,因此市场普遍预期今年第一季度重卡销量仍将维持高位,但之后恐将进入下行通道。

从重卡细分产品看,与物流运输高度相关的半挂牵引车销售情况最佳;但与基建和房地产相关的非完整车销量增加相对缓慢,这因为相关政策主要利好物流运输车辆。

图9:中国重卡月度产量

图10:中国重卡月度销量

资料来源:WIND,信达期货研发中心

图11:重卡细分产品销售占比变化

图12:重卡细分产品同比增长

资料来源:WIND,信达期货研发中心

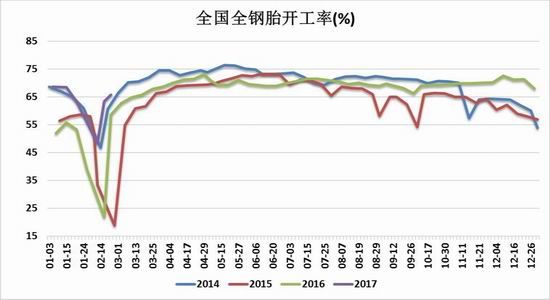

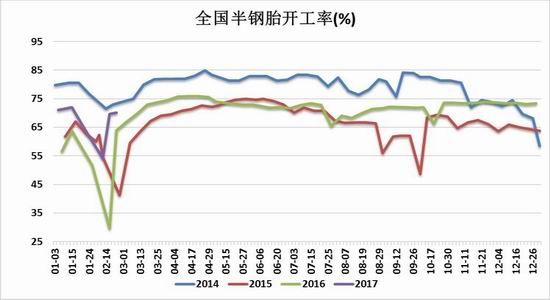

3)轮胎开工率:截止2月24日,全国全钢胎开工率65.76%,半钢胎开工率70.14%。今年春节期间,部分轮胎企业缩短假期,轮胎开工率下滑较少,节后回升速度也较快,但近一周逐渐走平。2月22日,美国国际贸易委员会作出对华卡客车轮胎双反调查的终裁,认定中国轮胎进口并未损害美国企业利益,取消了双反调查。中国在双反上取得的胜利从长期看有利于中国轮胎出口,尤其是美国新任总统重视基础建设,中国轮胎输美有望迎来较高增长;但从短期看,市场之前普遍预期在终裁后美国将收取高税,不少出口企业在结果公布之前集中生产,在意外赢得双反后,这些企业降低了生产负荷。此外,近期山东省环保检查较为严厉,不少轮胎企业为此降低了开工率。

图13:全国全钢胎开工率

图14:全国半钢胎开工率

资料来源:WIND,信达期货研发中心

3.库存

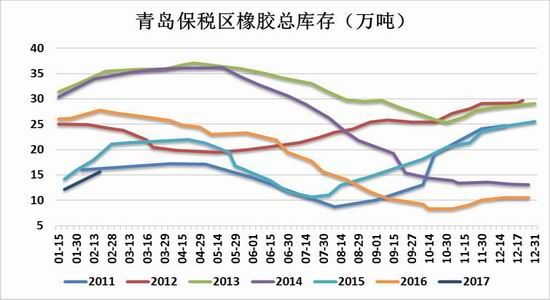

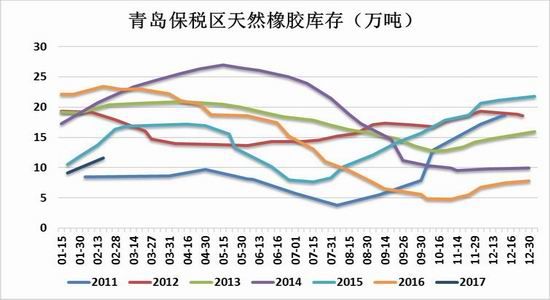

1)青岛保税区库存:截止2月中旬,青岛保税区橡胶总库存15.66万吨,天然橡胶库存11.62万吨;较1月中旬分别增加了29%和28%。保税区橡胶库存已连续回升三个月,但仍处于历史低位。近期库存回升速度加快的原因主要是春节期间轮胎工厂停工,但橡胶海运并未停止,因此库存有所累积。保税区库存具有比较明显的季节性,目前东南亚产区进入停割季,而国内轮胎生产却处于传统旺季,保税区库存上升势头将放缓甚至可能出现下跌。

图15:青岛保税区橡胶总库存

图16:青岛保税区天然橡胶库存

资料来源:WIND,信达期货研发中心

2)上期所库存:截止2月24日,上期所仓单共26.7万吨,总库存共31.9万吨。2017年上期所库存将重蹈2016年覆辙,甚至由于上期所新批复了两个国产全乳胶可交割厂家,高仓单问题还将愈演愈烈。

图17:上期所仓单

图18:上期所总库存

资料来源:WIND,信达期货研发中心

四、价差

1)期现价差:截止2月24日,沪胶主力-15年国产全乳胶现货价差为1300元/吨。目前,期现价差处于正常的范围之内。

图19:沪胶主力-15年国产全乳现货

资料来源:WIND,信达期货研发中心

2)月间价差:截止2月24日,沪胶9-5合约价差为370元/吨,1-9合约价差为1705元/吨。

图20:沪胶9-5合约价差

图21:沪胶1-9合约价差

资料来源:WIND,信达期货研发中心

3)沪胶/日胶比:截止2月24日,沪胶/日胶比为1.14,比值的正常范围为1.18-1.22。

图22:沪胶/日胶比

资料来源:WIND,信达期货研发中心

3)天胶-合成胶价差:截止2月24日,国产全乳-丁苯橡胶价差为-2500元/吨,国产全乳-顺丁橡胶价差为-5500元/吨。由于合成胶价格上涨迅猛,下游企业接货意愿不强,春节后,合成胶价格出现明显回落,与天胶的价差也有一定收敛,但仍然较大幅度升水天然橡胶,支撑天胶价格。合成胶原料丁二烯产能不断萎缩以及国内合成胶装置集中检修,合成胶价格预计仍将维持在较高位置。

图23:国产全乳胶-丁苯橡胶价差

图24:国产全乳胶-顺丁橡胶价差

资料来源:WIND,信达期货研发中心

五、总结与展望

供应:全球天胶产区基本都已停割,泰国在短时间内连续抛储30万吨,基本弥补了洪水带来的产量减少。1月中国天胶进口同比增长6%,洪水并未对进口造成太大的负面影响,据闻未来两周将有大量船货到港。需求:1月乘用车销量环比减少17%;重卡销量创下2012年以来1月最高,但预计第二季度起重卡销售将降温。中国意外赢得美国双反调查,长期利好轮胎出口,但短期导致轮胎工厂降低开工负荷。此外,山东环保检查严格,部分企业为此降低了开工率。轮胎开工率在春节后迅速回升,目前逐渐走平。

库存:青岛保税区库存连续回升3个月,但仍位于历史低位。目前国内贸易商库存较高,听闻云南库存15万吨,迫于资金压力,贸易商急于低价销售。轮胎工厂由于节前备货充足,无论是天胶还是合成胶库存都较高。

价差:期现价差处于正常范围。合成胶价格节后出现较大回落,但仍升水天然橡胶较多。

总结:2017年,天胶可割面积继续大量释放,割胶利润有一定回升,天气异常可能性不大,全球天胶供应大概率宽松。目前市场对天胶需求增长存疑,认为乘用车销售前景不十分乐观,重卡一季度后销售可能降温,再加上房地产开工同比下拐,天胶消费在很大程度上需要依靠对合成胶的替代来拉动。尽管短期来看,重卡订单仍然较多,轮胎开工率也处于较高水平,但轮胎工厂天胶库存充足,在4月前接货意愿都不强烈。沪胶前期受到泰国洪水减产的刺激,拉涨过于迅速,脱离了基本面,需要进行修正,因此出现了目前这波大跌。

操作建议:3月,沪胶将维持区间震荡,建议在17500-20000区间内高抛低吸。

信达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。