国际方面:牛市可能接近尾声,而印度并没有对关税问题作出回应,对于多头不利。

国内方面:从过往经验看,春节结束到5月是消费淡季,国内糖价逐步走疲。

政策方面:抛储价格逐步下滑,市场对后市开始不看好。调控的牌还有很多可以打。

一、基本面分析

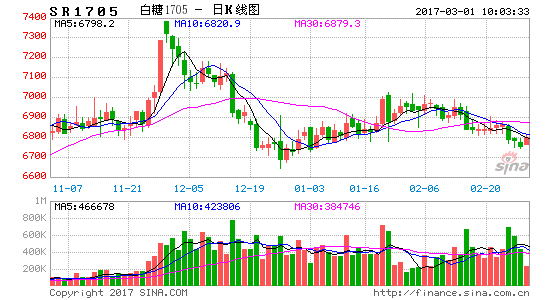

自14/15榨季郑糖出现减产后,白糖一直位于牛市行情并于2016年下半年达到了价格巅峰,最高涨幅超过30%。在白糖的基本面并不是完全利好的背景下,其上涨速度让人惊叹。时间进入2月,郑糖已经历经了持续良久的震荡迟迟未能决出方向。而广西主产区已经开始收榨,到2月23日,已经有7家糖厂完成了本榨季的使命,到2月底预将有超过20家完成收榨工作。3月份,收榨糖厂数量将达到高峰,后期新糖供应也将进入高峰期。目前,各主产区天气情况良好,适合收榨,预计今年糖厂将较往年提前完成收榨任务,新糖上市的供应压力将提前。16/17榨季国内新糖预计将出现增产

从糖协提供的数据来看,截止到1月底,全国合计产糖量达到453.96万吨,比同期增加33万吨,销糖量达到193.42万吨,销糖率达到42.7%。如今高涨的糖价让糖厂和蔗农尝到了甜头,下榨季种植面积的扩大毋庸置疑。目前,各大糖厂正在开足马力进行生产:新疆主产区已经完成全部收榨,产糖量为48万吨。海南儋州地区也完成收榨,广西地区大部分糖厂仍在开榨且达到生产高峰,目前广西地区时有小雨,土壤偏湿,有利于新植蔗播种及宿根蔗的生长发芽。随着新糖上市速度的加快,投资者开始关注后期的消费。从历史规律来看,郑糖春节后就步入消费淡季且一直持续到5月底,在此期间糖价易跌难涨。

图1:国内白糖供需平衡表 单位:千吨

资料来源:美国农业部

新榨季食糖成本支撑约在5800元左右

按照广西16/17榨季的蔗料收购价格480元/吨来计算,其对应的食糖含税完全成本大概为5800元左右。食糖的制糖成本一般是后期价格运行的底部,给予糖价一定支撑。但凡事不是绝对,在12/13榨季就曾经出现过糖价下跌反复试探生产成本,最终崩盘下跌突破“成本底”进入大熊市的例子。因此,生产成本可以作为一个主要参考值为底部提供参照,但不是绝对的。进口暂无放松迹象

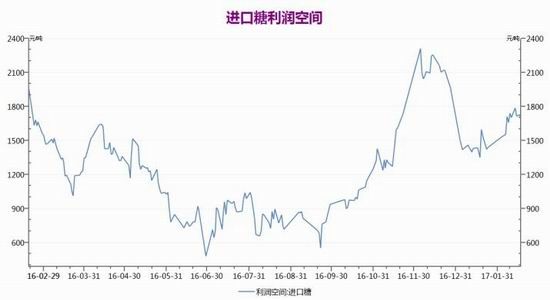

从海关公布的进口数据来看,截止到12月底,2016/17榨季累计进口86.66万吨,同比减少54.93万吨,出现了一个好转的趋势。其中的原因一方面是国家严控进口,并试图提高贸易关税来进一步控制后期进口量,另一方面在于国际糖价高企加大进口成本,不少贸易商暂停进口。目前配额内进口巴西糖为5250元,配额外进口价格为6726元,已经位于近期高位。但前期国际糖价向下调整之际,国内进口糖商又看到了利润,1月进口量达到41万吨,创下近月新高。后期来看,国际糖价将出现向下调整,进口利润可能进一步加大。从Williams船运公司公布的船报获悉,2月份目前已经有4.2万吨原糖从巴西港口发往中国,预计将在3月到港。

图2:进口糖利润空间 单位:元/吨

资料来源:Wind,信达期货研发中心

图3:食糖进口量 单位:吨

资料来源:Wind,信达期货研发中心

国储开始陆续出牌,抛储价格走低

进入新榨季,国家已经先后5次抛储,其放储量分别为20万吨、10.8万吨、9.2万吨、9.2万吨和24.93万吨,但放储均价是一路下滑,分别为6850元、6850元、6725元、6725元和6261元。前几次放储后,成交均价都比较高,证明市场对糖市后期走势还是比较乐观的。但上周一的放储均价直接下降到6200附近,从侧面证明了市场对后期糖价的不看好。目前市场现货报价基本为6700左右,此次抛储价格比现货价格贴水近500元/吨,其中固然有国储糖质量略差等因素,但归根结底还是证明市场开始理性,在后期供应量大量增加的情况下,国储糖开始回归到正常的价格区间。

此外,国家今年一改40万吨古巴糖直接进国库的传统,变成了到港即卖的模式。这也给市场造成了一定压力,可以预见,后期市场上食糖供应主要集中在新糖、国储糖、古巴糖、进口糖、走私糖这五方面,国储糖抛售对后期糖价下跌的影响力将深刻体现。国际糖市牛市可能接近尾声

目前国际市场的关注点集中在印度上:印度本榨季遭遇减产,USDA预计其产糖量约为2395万吨,同比减产13.02%,与此同时,印度又是消费大国,预计16/17榨季其消费量同比增加约2%到2450万吨,供不应求产生了供需缺口,也促进了进口需求,市场预计本榨季印度要进口150万吨原糖并取消进口关税,这是刺激原糖坚挺的重要因素,但目前印度政府就关税问题并没有做出回应。泰国方面,本榨季也出现减产,预期将产糖927万吨。总体来看,印度和泰国减产导致本榨季全球出现供应短缺近333.6万吨。此外,中东地区今年斋月提前到5月底,导致了国际市场的需求旺季提前,需求支撑糖价易涨难跌。

但预计下一榨季情况将出现反转,多家研究机构预计17/18榨季将出现供应过剩:首先,泰国将扩大种植面积,进一步加大新植蔗的面积;其次,巴西仍然产糖量较大,在原糖价格高企的背景下,糖厂更倾向于提高糖醇比生产更多的食糖;最后,巴西地区1月降水量充足,蔗料生长情况将好于去年同期,巴西中南部地区的蔗料产量将创下历史新高。综合来看,前期牛市盛宴将步入尾声。

图4:进口价格估算指数 单位:元/吨

资料来源:Wind,信达期货研发中心

二、操作建议

操作建议:目前国内糖价的坚挺主要在于处于高位的国际糖价抑制了进口和走私,再加上资金炒作,糖市的牛市才得以成立。后期关注的焦点主要集中在三方面上,即进口、国储和新糖产量。目前糖价虽然仍然居高不下,但中长线投资者可以适当的在高位布入空单,毕竟牛市的行情已到末尾,是时候转变思路以理性的思维看待2017年的糖市了。国际原糖下榨季将反转,再度出现供给过剩,牛市盛宴将告一段落。随着国际糖市大牛的结束,国内糖市也受到一定影响。在增产周期再度到来之际,糖价将出现回落。

信达期货 张秀峰

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。