内容摘要:

近期,美国经济持续复苏,联储官员“鹰派”言论频发,市场对基建投资提振金属消费预期乐观,市场关注焦点集中在“特朗普式政策”和美联储加息路径上,短期外围经济环境趋稳。国内方面,央行[微博]定调“稳健中性的货币政策”,经济维稳运行。

基本面来看,国内铝市目前正在高铝价刺激冶炼厂增产与环保政策限产的供给端博弈中寻找供需新平衡的过程,短期来看,环保限产政策的推进支撑铝价,但社会库存增加显示供应压力仍存,后市存在高位回落风险。

具体分析如下:

一、美国经济持续复苏,美联储官员“鹰派”言论频发

美国新总统特朗普承诺未来10年投入1万亿美元用于扩大和重建公路和机场等基础设施,虽然未向国会提出正式提案,但提振市场对基本金属等原材料未来需求预期。近期公布的美国经济数据来看,数据大多表现靓丽,显示美国经济持续复苏,同时向好的经济数据支撑美元强势。

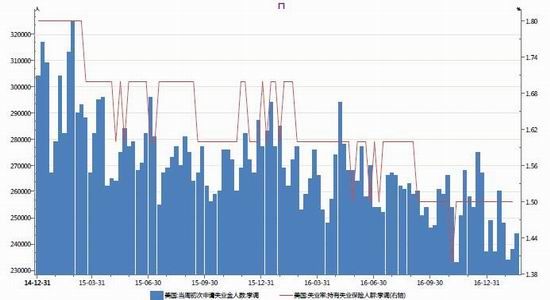

就业市场来看,美国劳工部(DOL)公布的数据显示,截至2月11日当周经季节调整初请失业金人数为23.9万人,低于预估24.5万人,连续第102周位于30万人关口下方,继续维持1970年以来最长记录;上周初请失业金人数四周均值增加500人至24.5250万人,但依然为水门事件以来最低水平,数据显示美国就业市场持续向好。

图1:美国初请失业金人数

数据来源:Wind资讯

此前公布的非农就业数据显示,美国1月份非农就业人口增加22.7万人,为四个月来最佳表现,亦好于市场预期,预期为增加18万人,前值为增加15.6万人;不过失业率录得4.8%,差于前值和预期的4.7%。且薪资增长方面,美国1月平均每小时工资年率增长2.5%,不及预期和前值的增长2.9%;美国1月平均每小时工资月率亦仅增长0.1%,差于市场预期的0.3%,前值由增长0.4%下修为增长0.2%。薪资增长低于预期,令市场存在隐忧。

制造业来看,美国1月工业产出月率-0.30%,预期值0%,前值0.80%。但值得注意的是,工业产出月率下滑,主要因反常的温暖天气导致取暖需求下降,制造业和矿业方面录得0.2%和2.8%的增长,主要受美国主要公共设施产出下滑5.7%,拖累此次美国1月工业产出月率录得不及预期的表现。

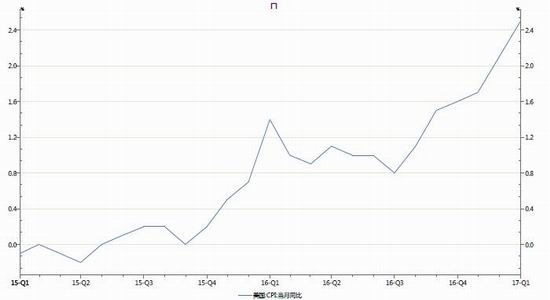

通胀方面,美国劳工部上周三公布的数据显示,美国1月CPI月率增长0.6%,大幅高于预期,创2013年2月以来新高,同比也进一步升至2.5%,创2012年3月以来新高。

图2:美国通胀数据

数据来源:Wind资讯

此外,美国1月零售销售月率增长0.4%,超过预期的0.1%,不过低于前值的增长1.0%;较去年同期飙升5.6%,创近5年最大年度涨幅。主要受到家庭消费者购买电子产品以及各类商品的助推,表明美国持续利好的国内需求将在今年一季度支撑经济增长。

近期,美联储官员“鹰派”言论频发,2月14日,耶伦在参议院金融委员会发表半年度货币政策证词。这是耶伦在特朗普就任美国总统后首次发布半年度货币政策报告。她重申,在撤出货币宽松政策上等待太久将是不明智之举;如果就业和通胀符合预期,美联储在未来某次会议上加息可能就是适宜的;等待太久可能要求迅猛加息,这样的决策具有破坏性,可能会将美国经济推入衰退。令市场对美联储逐步加息预期增强。

22日公布的美联储1月会议纪要显示,多数联储官员认为,从趋势看,美国就业及通胀同时超越美联储预定目标的可能性“很大”,如果经济持续稳定增长,就业及通胀符合或好于市场预期,将“适合在相当近期”加息。

总体而言,美国经济延续复苏态势,制造业和就业市场数据总体向好,目前,市场的焦点集中在“特朗普式政策”和美联储加息路径上。美国加大基建投资令市场对基本金属需求前景乐观情绪上升,而强势美元或抑制期价涨势。后期需关注美联储动态及特朗普基建投资兑现情况。

二、中国经济维稳运行,央行定调“稳健中性的货币政策”

近日,央行发布《2016第四季度中国货币政策执行报告》中显示,今年不仅要防通胀,还要严格限制信贷,防止经济脱实向虚,报告直指各种风险和泡沫,尤其是楼市。同时,央行此次对货币政策的描述,一改以往“稳健的货币政策”的提法,首次采用了“稳健中性的货币政策”的表述方式。

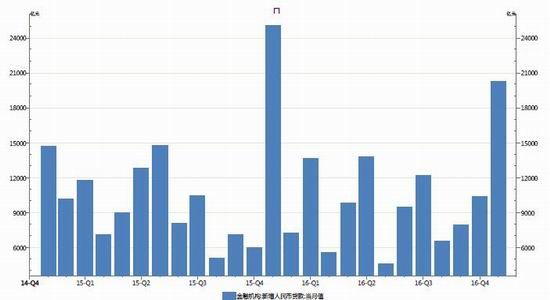

14日数据显示,1月份人民币贷款增加2.03万亿元,略低于市场预期,也低于去年1月的2.51万亿元,但仍为2009年以后的历史第二高位。与此同时,在表内贷款和表外融资的共同推动下,2017年1月份社会融资规模增量为3.74万亿元,创历史新高。

图3:中国信贷数据

数据来源:Wind资讯

主要增量来自几方面:一是对实体经济发放的人民币贷款大幅多增,个人住房贷款增加较多;二是企业债券融资略有增长,股票融资同比多增;三是委托贷款和信托贷款明显增加。央行对经济企稳回升的信心有所增强,房市债市调控之后银行增加了对实体经济的贷款力度,企业盈利有望改善。

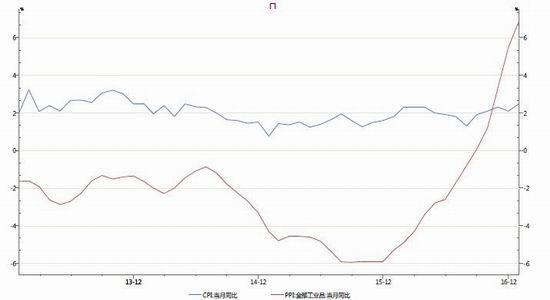

国家统计局数据显示,1月份全国CPI同比上涨2.5%,涨幅比上月扩大0.4个百分点。近日公布了全国31个省(区、市)1月份居民消费价格指数(CPI)。数据显示,30省份1月份CPI同比涨幅均较去年12月份扩大。1月份CPI涨幅扩大,主要是受春节效应影响,消费需求旺盛,供应相对紧张,食品等价格有所上涨,缺乏大幅上涨的基础。

图4:中国CPI、PPI数据

数据来源:Wind资讯

2017年基建项目仍将是稳增长的核心支柱,抑制房地产泡沫的基础上,基建将继续成为稳定投资及稳增长的主要力量,据预计,2017年我国固定资产投资增速预计保持在8%左右,整体规模预计约为16万亿元。目前已明确公布2017年固定资产投资目标的省份有23个,累计投资目标超过40万亿元。其中,2017年固定资产投资占2016年GDP比重超过100%的有16个省份,主要为西部省份。

总体而言,国内经济维稳运行,央行货币政策定调“稳健中性”,略显收紧。17年进入适应经济新常态的实质阶段,从中央经济工作会议对财政政策“积极有效”的定位来看,上半年降息降准概率较小,国内经济将在结构性改革的阵痛中维持复苏,基建仍将是稳增长的核心支柱。

三、供需基本面

1.春节后运力恢复,铝锭社会库存激增

新疆地区发运明显好转,近几日平均铝锭+铝棒发运量在2.2万吨以上,这意味着后期新疆滞留的大量铝锭将陆续发出,在原本铝市供应略显过剩以及发运正常的背景下,未来一个月华东的铝锭库存仍有较大的增长空间,现货压力短期难改。据SMM消息,截止上周四,国内铝锭社会总库存量为87.45万吨,较前一周同期增加10.15万吨。部分持货商对隔月进行套保,换现意愿有所减弱,但整体而言供应仍较充足,中间商和下游企业保持原有策略不变,接货需求主要来自实体企业的采购刚需,整体成交持稳,供需过剩局面未见改变。

2.环保限产支撑铝价,政策实施有待观察

2月15日,环保部《京津冀及周边地区2017年大气污染防治工作方案》征求意见稿,其中要求北京周边五大地区“2+26”城市冬季采暖季电解铝限产30%以上,氧化铝限产50%左右。消息一出,市场对国内铝供给收缩预期上升,国内铝价大幅上涨。据SMM预期,1月电解铝产量303.8万吨左右,主要因山东、新疆低成本区新增产能投放。据统计,截至1月底国内铝冶炼企业建成产能4389.8万吨,运行产能3722.1万吨,产能运行率84.79%,较上月上升0.71个百分点。

3.受购置税优惠政策退坡影响,乘用车产销下滑

中汽协公布的最新汽车产销数据显示,受购置税优惠政策退坡、春节有效工作日减少等因素影响,传统燃油乘用车和新能源汽车销量均出现下滑,分别下降1.1%和74.4%。

新能源车也出现了大幅下滑。1月新能源汽车产销分别为6889辆和5682辆,比上年同期分别下降69.1%和74.4%。其中纯电动汽车产销分别完成5857辆和4978辆,比上年同期分别下降63.8%和67.8%。新能源汽车销量下降与去年29号发布的《新能源汽车补贴调整通知》有主要关系,其中明确规定新能源汽车《目录》要进行动态调整和规定。

此外,三名直接参与价格谈判的消息人士周一称,一大型铝生产商提供给日本买家的第二季度(4-6月)铝升水参考价格为每吨125美元,较第一季度上涨32%。在1-3月,日本买家同意支付每吨95美元的升水,较前一季度上涨27%,因现货升水较高。

国内铝市目前正在高铝价刺激冶炼厂增产与环保政策限产的供给端博弈中寻找供需新平衡的过程,短期来看,环保限产政策的推进,支撑铝价,后市需关注环保政策落地情况及冶炼厂产能产量。

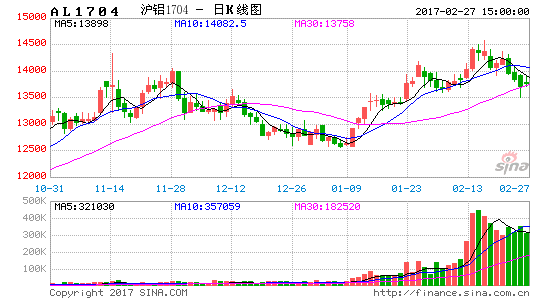

四、技术面及结论

从沪铝主力AL1704合约日K线图来看,期价自2016年底在12500元一线寻获支撑,受运力等因素提振,反弹至14500元高位,目前在高点附近徘徊,均线呈多头排列并对期价有所支撑,总体来看,盘面呈高位震荡。短期来看,环保政策限产预期,对铝价形成支撑,但随着运力恢复,社会库存增加,叠加下游消费受限,后市仍有下跌风险,期价高位风险聚集,建议投资者空单背靠MA20持有,关注下方13600元一线支撑力度及环保政策落地情况。

中州期货 于青

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。