内容提要

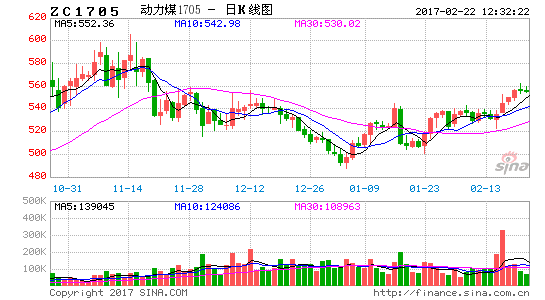

本周动力煤主力合约ZC1705先抑后扬,有所上涨。其中周一周二动煤维持在[530,540]区间弱势震荡;随后周三动煤在触及523.0的低点后,开始逐渐反弹;周四周五在供暖季后,煤炭生产将恢复至276个工作日的消息影响下,动煤震荡上行,突破540一线关口。主力合约ZC1705收于549.8元/吨,周涨13.6元/吨,涨幅2.54%;周成交量79.4万手,持仓20.7万手,大幅放量增仓。

本周国内动力煤市场主流维稳运行,煤炭主产区价格维持稳定,供需偏弱;港口煤炭价格继续走弱,下游用户维持正常补库需求。

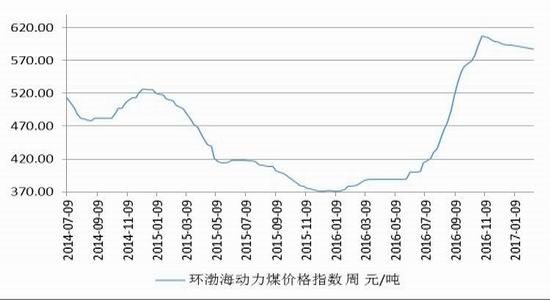

截至2月15日,环渤海动力煤价格指数报收587元/吨,比前一报告期继续下跌1元/吨,环比下降0.17%。随着供暖用煤需求回落,国内煤炭消费将逐渐进入传统淡季;加之大型煤企下调煤炭销售价格、下游仍以采购长协煤为主,市场看空预期依然存在。但港口煤炭库存持续下降,一定程度上缓解了煤价下行的压力,从而煤炭价格呈现僵持局面,因此本期BSPI指数继续小幅下跌。

截至2月17日,环渤海四港煤炭库存1253.1万吨,较上周同期继续下降66.3万吨或5.03%;秦皇岛港煤炭库存456.5万吨,较上周同期下降46万吨或9.15%。秦港锚地船舶数周平均数67.71艘,较上周增加12艘。

当前供暖季即将结束,下游需求将继续减弱;同时市场看跌情绪较浓,煤价仍存在一定的下行压力。但元宵节后产地煤矿复产情况并未达到预期效果,发运积极性不高,港口煤炭库存继续下降,对下水煤价格起到了一定的支撑;加之随着2017年能源工作指导意见提出今年力争退出煤炭产能5000万吨左右,供给侧改革去产能对于煤炭市场的支撑再度显现。预计短期内在现货市场产地和终端博弈下,动煤或仍将以震荡调整为主。

1.行情回顾

本周动力煤主力合约ZC1705先抑后扬,有所上涨。其中周一周二动煤维持在[530,540]区间弱势震荡;随后周三动煤在触及523.0的低点后,开始逐渐反弹;周四周五在供暖季后,煤炭生产将恢复至276个工作日的消息影响下,动煤震荡上行,突破540一线关口。主力合约ZC1705收于549.8元/吨,周涨13.6元/吨,涨幅2.54%;周成交量79.4万手,持仓20.7万手,大幅放量增仓。

主力合约ZC1705日线MACD延续红柱走势,周线MACD绿柱继续缩窄;短期关注550一线表现。

图1:ZC1701合约行情走势

据来源:兴证期货研发部,文华财经

截至2月17日,主力合约ZC1705前20名多方持仓由50991手增至67550手,前20名空方持仓由50847手增至69771手;ZC合约前20名多方持仓79896手,前20名空方持仓80165手。从机构层面看,空方较多方开始呈现出一定的优势。

图2:ZC1705合约多空双方持仓情况

数据来源:兴证期货研发部,郑州商品交易所

2.现货价格

2.1环渤海价格指数

截至2月15日,环渤海动力煤价格指数报收587元/吨,比前一报告期继续下跌1元/吨,环比下降0.17%。随着供暖用煤需求回落,国内煤炭消费将逐渐进入传统淡季;加之大型煤企下调煤炭销售价格、下游仍以采购长协煤为主,市场看空预期依然存在。但港口煤炭库存持续下降,一定程度上缓解了煤价下行的压力,从而煤炭价格呈现僵持局面,因此本期BSPI指数继续小幅下跌。

图3:环渤海动力煤价格指数走势图(元/吨)

数据来源:兴证期货研发部,WIND

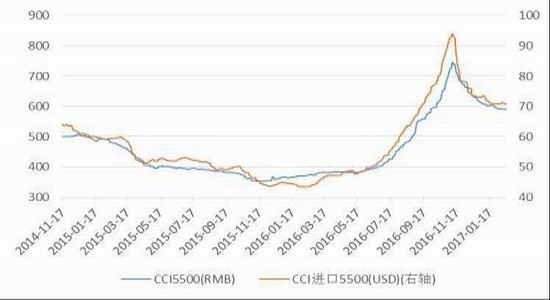

2.2CCI指数

本周CCI5500指数维稳运行,由592元/吨下跌至590元/吨后回升至592元/吨;CCI进口5500指数稳中有降,由71.5美元/吨回落至70.8美元/吨。

图4:动力煤价格指数CCI走势图(元/吨美元/吨)

数据来源:兴证期货研发部,WIND

2.3国际动力煤市场

本周,国际三港动力煤价格指数整体下跌。截止2月16日,澳大利亚纽卡斯尔港动力煤价格指数77.14美元/吨,较上周下跌1.97美元/吨,跌幅为2.49%;南非理查德港动力煤价格指数82.25美元/吨,较上周下跌1.91美元/吨,跌幅为2.27%;欧洲ARA三港市场动力煤价格指数80.37美元/吨,较上周下跌0.26美元/吨,跌幅为0.32%。

图5:国际三大港口动力煤价格指数走势图(美元/吨)

数据来源:兴证期货研发部,WIND

3.基本面

3.1库存情况

本周下游电厂日耗煤量继续回升,电厂补库积极性也有所提高,而港口煤炭调入量仍然维持较低水平,从而港口煤炭库存继续下降。截至2月17日,环渤海四港煤炭库存1253.1万吨,较上周同期下降66.3万吨,降幅为5.03%。秦皇岛港煤炭库存456.5万吨,较上周同期下降46万吨,降幅为9.15%。黄骅港煤炭库存227万吨,较上周增加14万吨,库存先升后降。天津港煤炭库存118万吨,较上周增加1万吨;曹妃甸港煤炭库存233.8万吨,较上周减少13.2万吨;京唐国投港煤炭库存162万吨,较上周增加1万吨。同期,广州港煤炭库存119.2万吨,较上周下降6万吨,降幅为4.79%。

图6:港口煤炭库存(万吨)

数据来源:兴证期货研发部,WIND

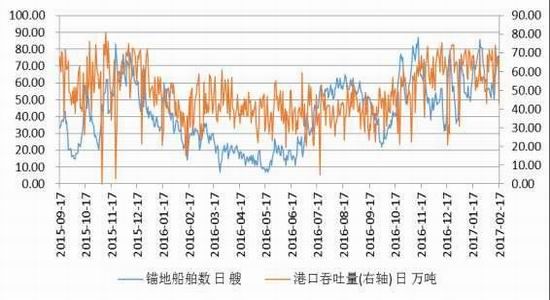

元宵节后产地煤矿复产情况并未达到预期效果,发运积极性不高,港口煤炭调入量维持低位;下游补库热情继续升温,成交一般。截至2月17日,秦皇岛港煤炭调入量周平均52.13万吨,较上周减少0.93万吨;港口吞吐量周平均62.13万吨,较上周减少2.79万吨。秦港锚地船舶数周平均数67.71艘,较上周增加12艘。

图7:秦皇岛港锚地船舶数(艘)与港口吞吐量(万吨)

数据来源:兴证期货研发部,WIND

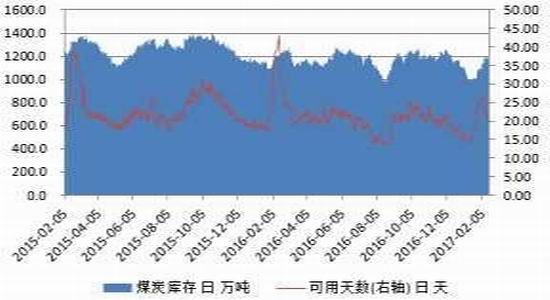

元宵节后下游电厂日耗煤量继续回升,电厂补库积极性也有所提高。截至2月17日,沿海六大发电集团煤炭库存为1169.7万吨,较上周同期减少19.4万吨,减幅为1.63%;可用天数由21.90天降至19.63天。日均耗煤量59.6万吨,较上周同期增加5.3万吨。

图8:六大发电集团情况

数据来源:兴证期货研发部,WIND

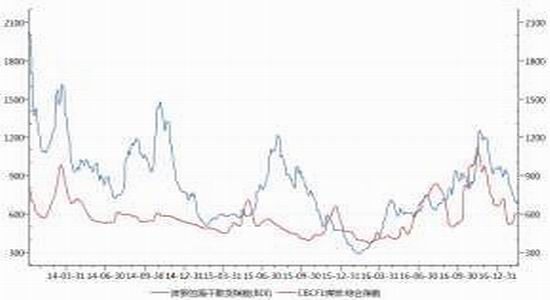

3.2煤炭运费

本周波罗的海干散货指数(BDI)先抑后扬,整体维稳运行。截至2月17日,波罗的海干散货指数(BDI)为741点,较上周回升了39点。

沿海煤炭运费综合指数(CBCFI)为614.67点,较上周小幅上涨了10.03点。航运市场基本维稳,船货双方态度不一,市场整体需求较为清淡;目前船东对市场分歧较大,预计在利好政策尚未完全落实,并未对煤炭市场产生影响前,沿海煤炭运费或将继续震荡运行。秦皇岛-广州运费31.4元/吨,较上周上涨了1.2元/吨;秦皇岛-上海运费23.6元/吨,较上周上涨了0.7元/吨。

图9:煤炭运费情况

数据来源:兴证期货研发部,WIND

4.总结

当前供暖季即将结束,下游需求将继续减弱;同时市场看跌情绪较浓,煤价仍存在一定的下行压力。但元宵节后产地煤矿复产情况并未达到预期效果,发运积极性不高,港口煤炭库存继续下降,对下水煤价格起到了一定的支撑;加之随着2017年能源工作指导意见提出今年力争退出煤炭产能5000万吨左右,供给侧改革去产能对于煤炭市场的支撑再度显现。预计短期内在现货市场产地和终端博弈下,动煤或仍将以震荡调整为主。

兴证期货 林惠

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。