1.内容提要

从最新的印度产量数据看,截止2月15日马邦同比减产36.6%,较1月底的32%,12月底的25%有所扩大,但距离糖协预计的40%-46%仍有差距,也就是说目前马邦的减产幅度并没有超预期。不过在减产年份,甘蔗存在越榨越少的现象,而且马邦已有80%的糖厂收榨,预计后期减产幅度会继续扩大。UP邦截止2月15日同比增产18.6%,1月底为26.9%,12月底为52%,UP邦的增产幅度逐步减小,接近政府预估的13.7%-16.8%的幅度。总的来看,我们认为后期印度减产幅度继续扩大的可能性较大。国内方面,近期出现仓单与多单齐飞的现象,现货价格稳定在6800附近,对盘面形成支撑。3月政策落地后,郑糖可能会跟随印度题材继续上攻。不过从中期看,三季度前后可以对下榨季主产国产量有一个定性,如果天气不出意外的话,大概率增产。并且随着穆斯林斋月备货结束,国际市场的需求减少,印度国内的糖价泡沫可能会破裂。

2.行情回顾

图2-1-1:郑糖主连周线

数据来源:兴证期货研发部,WIND

图2-1-2:郑糖1705日线

数据来源:兴证期货研发部,WIND

从主连周线看,郑糖未能向上突破6920,从705日线看,布林通道收窄,期价移动到下轨。

图2-1-3:美糖主连日线

数据来源:兴证期货研发部,WIND

图2-1-4:美糖主力合约日线

数据来源:兴证期货研发部,WIND

美糖未能站稳21美分,有测试前低支撑的可能。

3.基本面分析

3.1斋月对国际需求的影响:

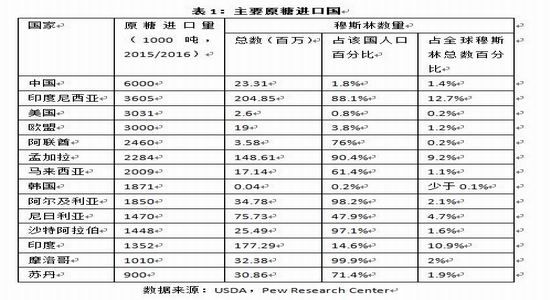

从表1和表2我们可以发现一个很有趣的现象:在主要的原糖进口国中,穆斯林国家占了很大的比重,而在主要的食糖出口国中,除印度以外均为非穆斯林国家。主要的原糖进口国,如印度尼西亚,阿联酋,孟加拉,马来西亚,阿尔及利亚,沙特等国,穆斯林占人口的大多数。而巴西,泰国,澳大利亚等主要出口国都是非穆斯林国家。比较特殊的是印度,印度有大量的穆斯林人口,但是由于其产量波动较大,所以经常在出口与进口国中切换。总的来说,我们可以认为全球的原糖贸易很大程度上是由非穆斯林地区流向穆斯林地区,穆斯林是国际食糖市场中主要的需求方。

因此,穆斯林的用糖习惯会对国际原糖贸易流产生重要影响。对于穆斯林来说,一年中用糖的高峰在斋月。在斋月里,穆斯林每天从日出之后到日落之前都是禁食的。日出前可以吃一些东西,称为suhur,日落后开斋的食物叫做iftar,穆斯林会聚在一起共同享用食物。iftar主要包含一些传统食品,而里面又有很多甜食,这些传统甜食通常只在斋月里吃,同时他们也会准备很多软饮料。在中东的一些穆斯林地区,甜品是iftar中最重要的组成部分,菜谱里包含有大量的各式各样的甜食。

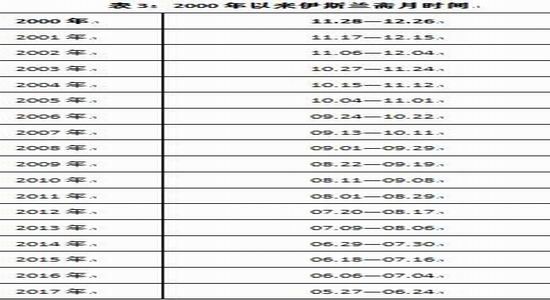

斋月在伊斯兰历的第九个月。在西方的阳历中,一年有365天,而在伊斯兰历中,一年只有354或355天。这导致了每年伊斯兰历中的第九个月,也就是斋月,在阳历中的位置并不固定。表三中列举了2000年以来斋月对应的阳历时间,可以看到对应的时间是移动的,所以每年国际市场需求的旺季各不相同。这会导致一个问题,由于世界各地的人们收集价格,进出口等数据时都是按阳历月份统计的,所以我们按传统方法做季节性分析时可能会遇到一些问题。下面笔者按伊斯兰历的时间对主要进口国的消费量,进口量,主要出口国的出口量进行划分。

从穆斯林国家的进口和国内需求看,印度尼西亚的进口量与斋月时间较为吻合,而马来西亚与阿尔及利亚则表现得较为一般。从巴西和泰国的出口量看,与斋月的吻合度较好,一般在斋月前达到高峰。而在斋月后快速下滑。泰国表现得尤为明显。

由于缺少孟加拉,阿联酋,沙特阿拉伯等国的数据,并且时间只追溯到2011年,以上的分析可能并不全面。另外穆斯林斋月时间与阳历不同步,比如2015年的斋月是6月18号到7月16号,那么如果以6月份或者7月份的国内消费量作为变量进行统计分析不会有很好的效果。

不过通过以上分析,我们对国际食糖贸易有了进一步的了解,这有助于我们把握国际市场需求变化的节奏。比如2017年的斋月在阳历的5月27至6月24,印度国内现货和期货市场的炒作,与斋月备货息息相关。那么在备货结束后,失去需求支撑可能令印度国内糖价的泡沫破裂。届时如果印度产量与汛期天气都没有出现意外的话,印度题材可能会转变为空方的筹码。

4.总结

从最新的印度产量数据看,截止2月15日马邦同比减产36.6%,较1月底的32%,12月底的25%有所扩大,但距离糖协预计的40%-46%仍有差距,也就是说目前马邦的减产幅度并没有超预期。不过在减产年份,甘蔗存在越榨越少的现象,而且马邦已有80%的糖厂收榨,预计后期减产幅度会继续扩大。UP邦截止2月15日同比增产18.6%,1月底为26.9%,12月底为52%,UP邦的增产幅度逐步减小,接近政府预估的13.7%-16.8%的幅度。总的来看,我们认为后期印度减产幅度继续扩大的可能性较大。

国内方面,近期出现仓单与多单齐飞的现象,现货价格稳定在6800附近,对盘面形成支撑。3月政策落地后,郑糖可能会跟随印度题材继续上攻。不过从中期看,三季度前后可以对下榨季主产国产量有一个定性,如果天气不出意外的话,大概率增产。并且随着穆斯林斋月备货结束,国际市场的需求减少,印度国内的糖价泡沫可能会破裂。

兴证期货 黄维

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。